יונתן כץ, כלכלן ראשי לידר שוקי הון

24/03/2025

הסיכויים להורדת ריבית במאי פוחתים / תמונה: Dreamstime

הסיכויים להורדת ריבית במאי פוחתים / תמונה: Dreamstimeהשקל פוחת ב-5% מול הסל מתחילת החודש. הפיחות של השבוע האחרון (כ-1.5%, למרות הידיעות לגבי מכירת וויז ו-Next Insurance) נובע בעיקר מגורמים מקומיים: חידוש הלחימה והתסיסה החברתית.

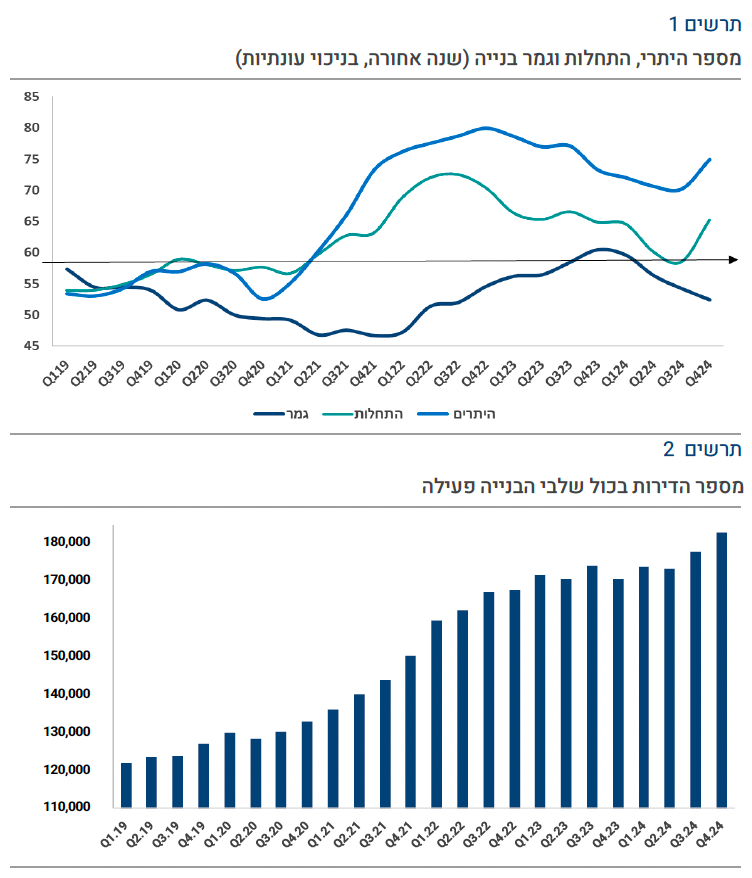

למרות ההאצה בפעילות בענף הבנייה ברבעון ד' 24, מספר סיומי הבנייה נותר נמוך יחסית לביקוש השוטף.

שוק העבודה נותר הדוק, מה שצפוי לתמוך בלחצי שכר.

מרבית הנתונים הכלכליים בארה"ב היו בצד החיובי בשבוע האחרון.

הפד עדיין צופה שתי הורדות ריבית השנה אך רמת אי הוודאות עלתה.

שוק האג"ח: ההרעה בסביבה המקומית הביאה לפיחות בשקל, מה שעלול לתמוך באינפלציה ולדחות את הורדת הריבית. קיימת עדיפות לצמוד הקצר ולשקלי הבינוני.

מלאי הדירות הגמורות נותר נמוך

לעיתים נדמה שקיים איזה עיוות בסיסי בנתוני הבנייה. זה כבר 5 שנים שמספר התחלות הבנייה גבוה באופן קבוע, יחסית למספר סיומי הבנייה. התחלות הבנייה נעות סביב 60-65 אלף יחידות לשנה ומספר סיומי הבנייה מגיע ל 50-55 אלף בלבד (ראה גרף). מספר היתרי הבנייה עוד יותר גבוה ונע סביב 75 אלף לשנה. הגידול במספר משקי הבית נאמד ב-60-65 אלף לשנה.

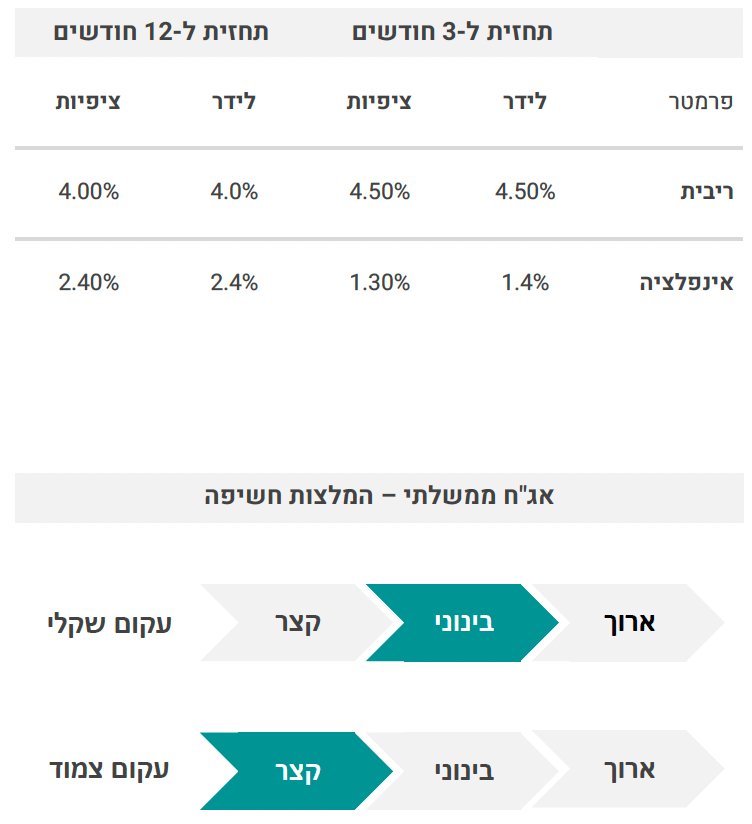

עקב כך, מספר הדירות בתהליך בנייה פעילה ממשיך לשבור שיאים והגיע ל-183 אלף יחידות ברבעון ד' 24.

חלק מההסבר לפער המתמשך בין ההתחלות לסיומי הבנייה נובע מעלייה במשך זמן הבנייה ל 35- חודשים בממוצע ברבעון ד' 24 מ 30 - חודשים לפני 4 שנים, כנראה עקב בנייה לגובה ובנייה איכותית יותר. גם המחסור בעובדים מאז המלחמה מסביר חלק מהפיגור בגמר בנייה.

לכאורה, ניתן לטעון שלאור השיא במספר הדירות בתהליך בנייה פעילה, צפוי זינוק בסיומי הבנייה בשנים הבאות ולכן יגרום ללחץ לירידת מחירי הדיור. אנחנו כלל לא בטוחים בכך. מאד ייתכן שחלק מהתחלות הבנייה "תקוע" בשלב היסודות ונעצר. השערה נוספת: חלק מהדירות מאוכלסות ללא טופס 4 (במגזר הערבי). נסכם כי מדובר בתעלומה וכלל לא בטוח שנראה זינוק בסיומי בנייה בעתיד.

החדשות הטובות: ברבעון ד' בהחלט חלה האצה בפעילות, גם במספר התחלות הבנייה לקצב שנתי של 81 אלף יחידות (מ 66 - אלף ברבעון ג'), וגם במספר סיומי הבנייה ל-58 אלף יחידות (מ-51 אלף). מספר ההיתרים עלה ל-87 אלף (מ-78 אלף).

Bottom line: למרות הגידול המתמשך במספר הדירות בבנייה פעילה, הסתכלות על מספר סיומי הבנייה לא מבשרת על גידול במלאי הדירות. אנו צופים עלייה של 3.0% במחירי השכירות בשנה קרובה.