יונתן כץ, כלכלן ראשי לידר שוקי הון

30/03/2025

תחזיות הריבית והאינפלציה השנתיות / תמונה: Dreamstime

תחזיות הריבית והאינפלציה השנתיות / תמונה: Dreamstimeהתנודתיות בשע"ח עלתה בשבוע האחרון, על רקע ירידות בשווקים בארה"ב והגברת התסיסה החברתית.

יצוא שירותי ההייטק מפגין עוצמה ותומך בשקל חזק.

לעומת זאת, הפעילות המקומית נחלשה בתחילת השנה לאחר עלייה חדה בסוף 2024.

גם משקי הבית וגם עסקים בארה"ב יותר פסימיים לגבי העתיד. טראמפ הודיע על הטלת מכס של 25% על רכבים מיובאים.

האצה באינפלציית הליבה PCE בפברואר תקשה על הורדת ריבית הפד.

שוק האג"ח: צמצום קצב ההנפקות ב-20% בחודשיים האחרונים תומך בארוכים.

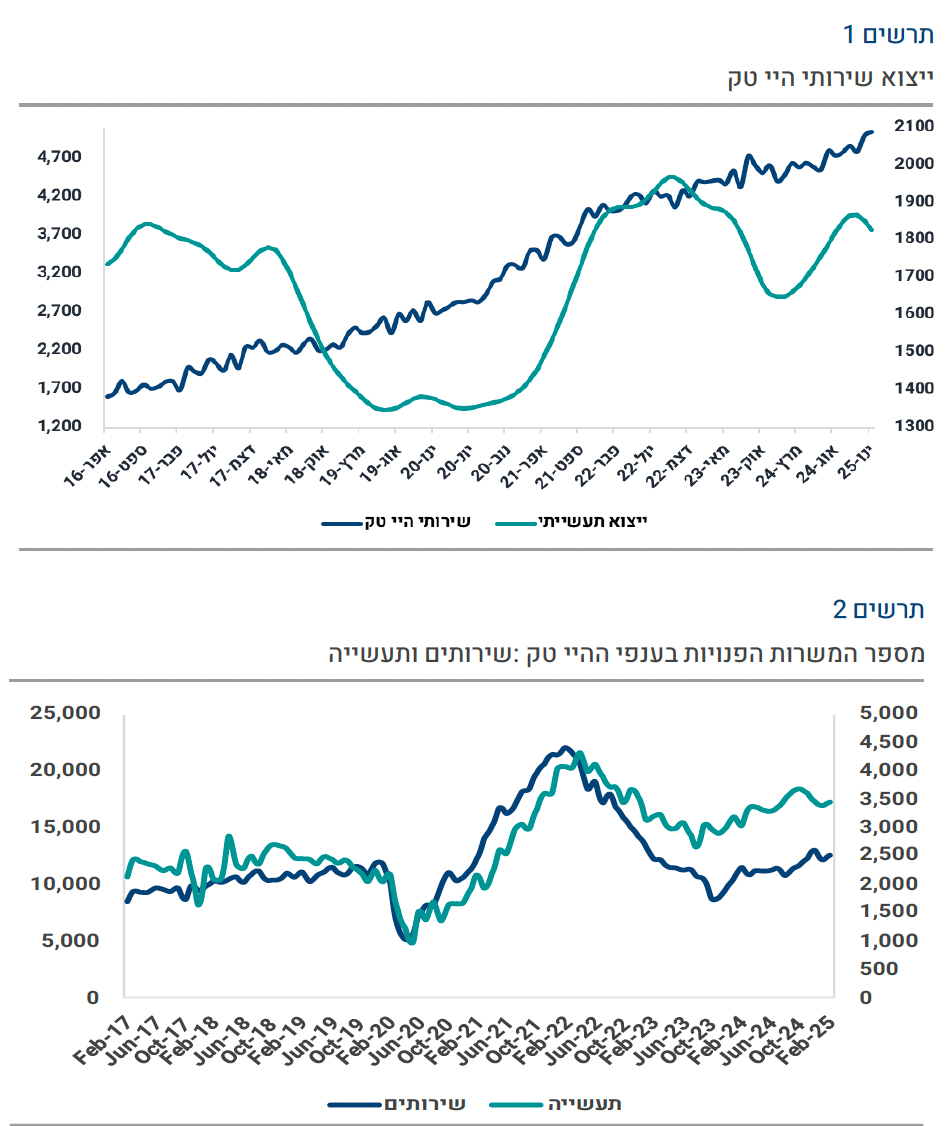

ישראל: עלייה בייצוא הייטק, חולשה בפעילות המקומית

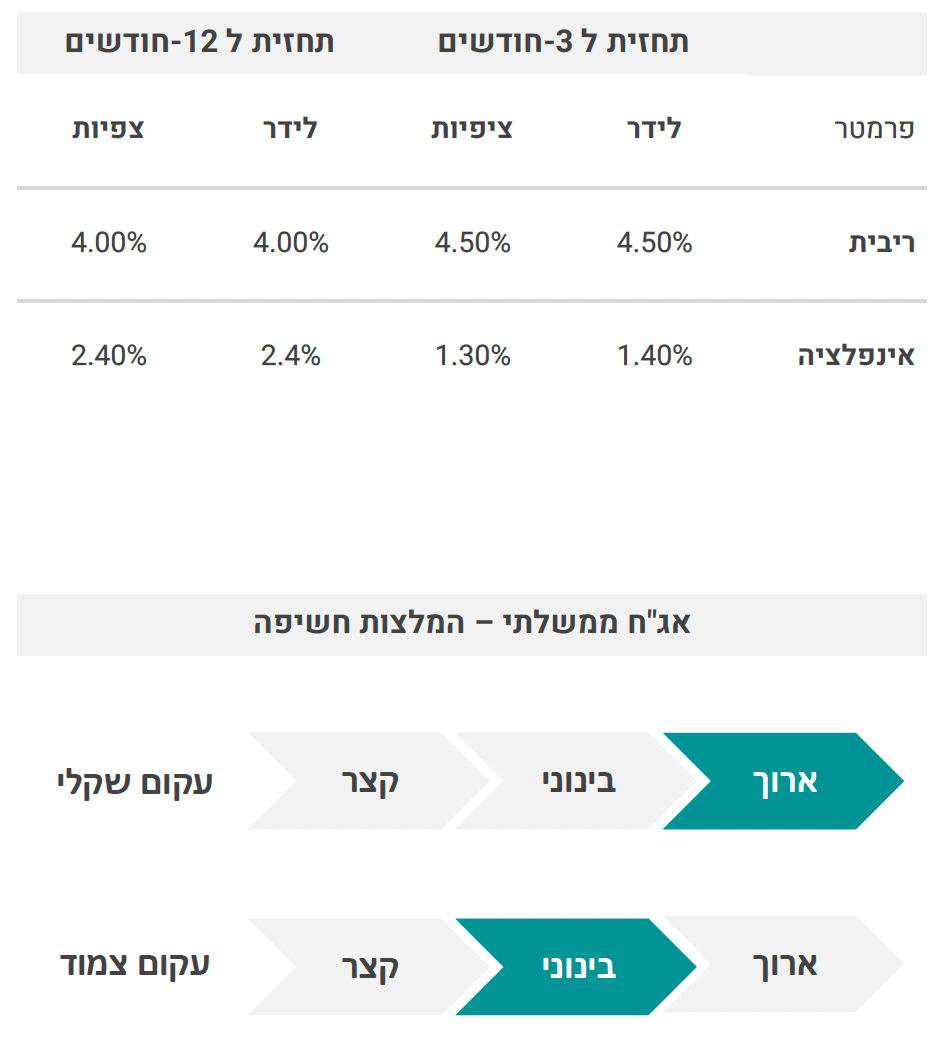

יצוא שירותי הייטק (המנוע העיקרי של ישראל, כולל כל שירותי המחשוב, מו״פ, סייבר וכו' המהווים למעלה מ-10% מהתוצר) עלה בינואר ב-0.9% (גידול של 12.6% לעומת ינואר 24) לאחר גידול של 4.5% בדצמבר. בינואר, יצוא שירותי ההייטק חצה את רף ה-5 מיליארד דולר (בניכוי עונתיות) בפעם הראשונה. מגמה חיובית זו תומכת בשיפור בעודף בחשבון השירותים (למרות הגידול בתיירות היוצאת). מספר המשרות הפנויות בהייטק גם נמצא בעלייה. מדובר במגמה חיובית עבור השקל.

האינדיקטורים הכלכליים לחודש ינואר מצביעים על ירידה בפעילות לאחר זינוק לקראת סוף 2024, בעיקר בדצמבר. חלק גדול "מהרעש" נובע מהקדמת רכישות לפני העלאת המיסוי ב-2025. הפדיון בענפי המשק ירד ב- 8% בינואר (כאשר הפדיון בנדל"ן ירד ב-22%, הפדיון בענפי המסחר ירד ב- 1.7%), זאת לאחר עלייה חדה בנובמבר-דצמבר. הייצור התעשייתי ירד ב-3% בינואר לאחר עלייה בשיעור דומה בדצמבר.

צפוי גידול מתון בצריכה הפרטית גם בחודשים הקרובים, שיושפע מהצעדים הפיסקליים המרסנים ומהשחיקה בכוח הקנייה של משקי הבית. חולשה בביקוש המקומי תומכת בהתמתנות בלחצים האינפלציוניים.

המדד המשולב למצב המשק נותר כמעט יציב בפברואר (0.02%+) לאחר עדכון כלפי מטה של 0.18% בינואר (מ-0.59%) ועלייה חדה של 0.82% בדצמבר עקב הקדמת רכישות לפני הכבדת המיסוי. לפי בנק ישראל "נתונים אלו מבטאים חולשה של הפעילות הכלכלית במשק בתחילת השנה". מגמה זו עשויה לתמוך בהורדת ריבית בחודשים הקרובים, זאת בהנחה של המשך התמתנות באינפלציה, יציבות בשקל, וירידה מסוימת בפרמיית הסיכון.