איב בונזון, מנהל ההשקעות הראשי, יוליוס בר

03/04/2025

צימצום הגירעון הפדרלי / תמונה: Dreamstime

צימצום הגירעון הפדרלי / תמונה: Dreamstimeהאם יוזמת DOGE של מאסק באמת תוכל לצמצם את הגירעון הפדרלי?

כן, אנחנו מודעים לכך שאתמול היה "יום השחרור" הידוע לשמצה – מועד שקבע הממשל האמריקאי להכרזה על מכסים הדדיים נגד שותפות הסחר המרכזיות של ארה"ב. אומנם המכסים הם חלק חשוב בפאזל ההשקעות הנוכחי, אך אנו נבחר להימנע מלהצטרף לזרם הבלתי פוסק של חדשות בנושא מלחמות הסחר שמציף את תיבות הדוא״ל שלנו היום.

במקום זאת, אנו מבקשים להפנות את תשומת הלב לחלק חשוב נוסף במפת הדרכים המשודרגת של טראמפ: הקמת משרד ממשלתי חדש בשם DOGE (Department of Government Efficiency) שמטרתו לייעל את התפקוד הממשלתי. אומנם עדיין מוקדם להעריך את השפעתו של המיזם שבראשו עומד אילון מאסק, אך אם יצליח, תהיה לכך השפעה עמוקה על נתיב הצמיחה, האינפלציה והריביות בארה"ב.

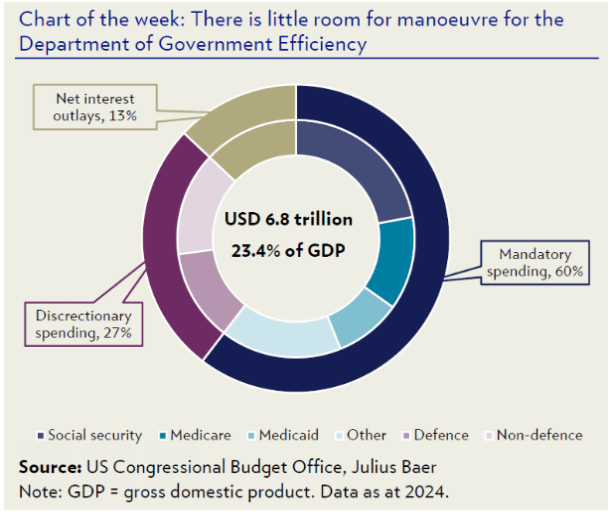

למאסק יש היסטוריה מוכחת של קיצוץ הוצאות עודפות בעולם העסקי, אך הפחתת גירעון ממשלתי היא אתגר מסוג שונה. מרבית התקציב הפדרלי מוקדש לתשלומי זכאויות והוצאות חובה אחרות (60% מהוצאות 2024), לתשלומי ריבית נטו (13%), ולביטחון (13%). המשמעות היא שללא נגיעה בסעיפים אלו, האפשרויות של DOGE מוגבלות לקטגוריה של הוצאות שאינן ביטחוניות – המהוות רק 14% מהתקציב. קטגוריה זו כוללת תחומים רבים כמו חינוך, בריאות ציבורית, מחקר מדעי, תשתיות, סיוע לנזקקים, איכות הסביבה וגם פעולות בסיסיות של הממשל כגון אכיפת חוק, פעילות בתי המשפט וגביית מסים.

יהיה קשה להביא לשינוי משמעותי בתקציב הפדרלי מבלי לשקול קיצוץ תקציבים, דבר שמחייב את אישור הקונגרס. הצעדים הראשונים של מאסק – הכוללים פיטורי עובדים במשרדים פדרליים, הקפאת סיוע חוץ וביטול מענקים – משפיעים על הגורמים הספציפיים שנפגעו, אך השפעתם על התקציב הפדרלי טרם באה לידי ביטוי.

חוסר הוודאות המתמשך סביב הגירעון התקציבי, האינפלציה ותשואות האג"ח הממשלתיות בארה"ב אינו רק בוחן את סבלנותם של המשקיעים – אלא גם מקשה משמעותית על מלאכתם של הבנקים המרכזיים ברחבי העולם.

איב בונזון, מנהל השקעות ראשי, יוליוס בר