יונתן כץ, כלכלן ראשי לידר שוקי הון

06/04/2025

הסביבה הגלובלית מתמתנת על רקע מדיניותו של טראמפ / תמונה: Dreamstime

הסביבה הגלובלית מתמתנת על רקע מדיניותו של טראמפ / תמונה: Dreamstimeמלחמת הסחר בעולם תומכת בהתמתנות בביקוש העולמי ובכך תוביל לירידה במחירי היבוא של ישראל.

מנגד, המשך ירידות בשוקי המניות מחליש את השקל מול סל המטבעות. יחד עם זאת, הפיחות בשקל ביומיים האחרונים (סביב 1.5% מול הסל) היה מתון יחסית לנפילות בשווקים.

מסתמנת התמתנות בקצב עליית השכר הממוצע בישראל.

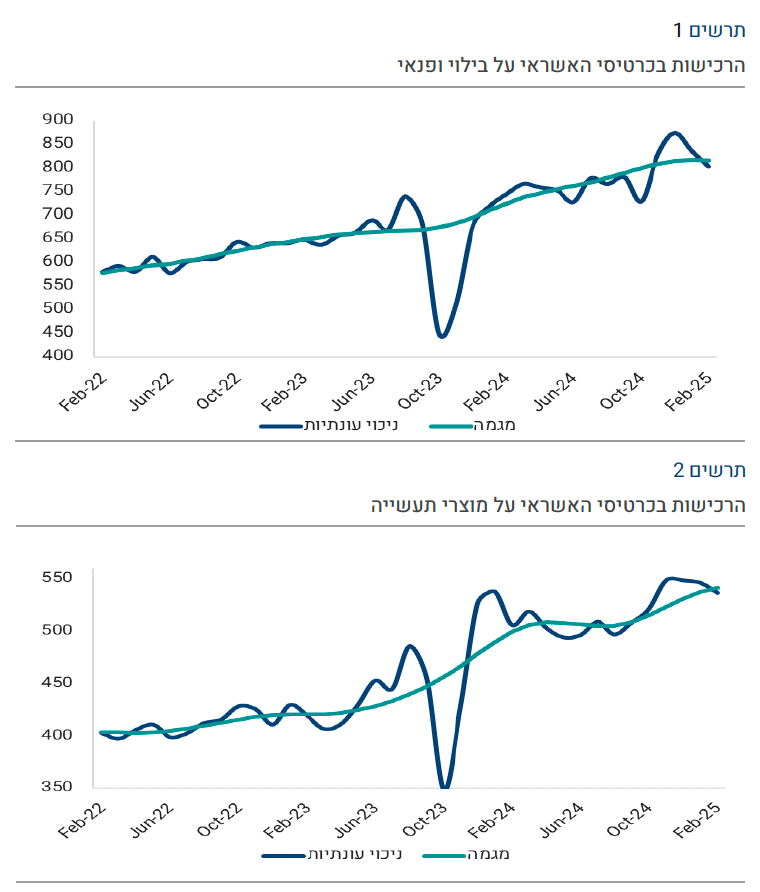

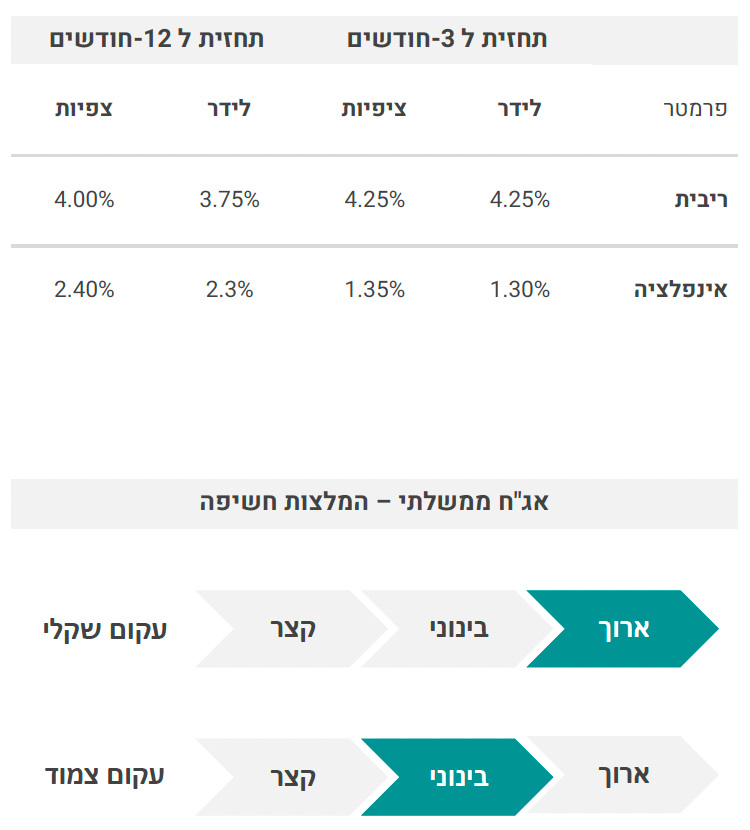

מתחילת השנה חלה ירידה ברכישות בכרטיסי האשראי בענפי הבילוי והפנאי ומוצרי תעשייה. רכישות כרטיסי טיסה זינקו.

הפסימיות בסקטור העסקי האמריקאי מתגברת מלווה חשש לאינפלציה.

מסתמנת התמתנות באינפלציה באירופה, ה-ECB ימשיך להוריד את הריבית.

תחזית המאקרו של בנק ישראל מחר צפויה לשקף צמיחה מתונה יותר (יחסית לתחזית ינואר) עם 2-3 הורדות ריבית שנה קדימה.

שוק האג"ח: התמתנות גלובלית תומכת בירידה בלחצי אינפלציה בישראל, זאת למרות הפיחות המתון בשקל. אנו צופים אינפלציה של 2.3% ושלוש הורדות ריבית בישראל שנה קדימה. אנו ממשיכים להמליץ על השקלי הארוך, בפרט על רקע ירידת התשואות בארה"ב.

ישראל: הצריכה הבסיסית המקומית נחלשת

הצריכה עלתה בהשפעת רכישת כרטיסי טיסה

הרכישות בכרטיסי האשראי עלו ב- 0.7% בפברואר (גידול ריאלי בשוק המקומי, בניכוי עונתיות), זאת לאחר ירידה של 1.5% בינואר וגידול של 4.9% במצטבר נובמבר-דצמבר. הקדמת הרכישות לפני העלאת המס גרמה לשינויים חדים בצריכה, בעיקר בצריכת מוצרי תעשייה אשר ירדו ב- 2.2% מתחילת השנה. חלה עלייה של 48% ברכישת כרטיסי טיסה לחו"ל (מה שלמעשה מסיט צריכה מישראל לחו"ל). לעומת זאת, צריכת שירותי בילוי ופנאי דווקא ירדה ב- 8.2% (אינדיקטור למצב הרוח הירוד של משקי הבית) לאחר גידול ברבעון ד' 24.

אנו צופים התמתנות בצריכה המקומית השנה גם על רקע גזירות כלכליות (פגיעה בשכר נטו והעלאת המע"מ) ואפקט עושר שלילי.

החלטת ריבית מחר: בנק ישראל ימשיך לציין את סיכוני האינפלציה: שוק העבודה הדוק, מגבלות בצד ההיצע והפיחות בשקל, זאת למרות מדד פברואר הנמוך יחסית לציפיות. יחד עם זאת, צפוי דגש גם על הסביבה הגלובלית המתמתנת על רקע מדיניותו של טראמפ.

בתחזית המאקרו של בנק ישראל. סביר להניח התמתנות בצמיחה (בעיקר בתחזית היצוא) בשל סביבה גלובלית פחות תומכת, גם ב- 2025 וגם ב-2026. תחזית האינפלציה שנה קדימה צפויה לעמוד על 2.4% ו- 2.2% ב-2026.

תחזית הריבית ברבעון א' 2026 צפויה לשקף 2-3 הורדות ריבית על רקע הסביבה הכלכלית המתמתנת בעולם והתמתנות צפויה באינפלציה בישראל.