סבינה לוי, מנהלת מחלקת מחקר בלידר שוקי הון

09/04/2025

סבינה לוי, מנהלת מחלקת המחקר בלידר שוקי הון, צילום: איה בן עזרי

סבינה לוי, מנהלת מחלקת המחקר בלידר שוקי הון, צילום: איה בן עזריטבע עושה מאמצים להגביר את השקיפות מול שוק ההון

החברה פרסמה לאחרונה מסמך מרכז ש"עושה" קצת יותר סדר לקראת התוצאות לרבעון 1, ומחדד את ההנחות העומדות בבסיס יעדי החברה לשנת 2025, כולל מגמות ביחס להכנסות של מוצרים/קבוצות מוצרים עיקריות והווקטורים העיקריים שישפיעו על שורת ההוצאות והתזרים.

כמו כן, החברה אשררה, שוב, את היעדים הפיננסים העיקריים לשנת 2027, כולל הכנסות של כ-2.5 מיליארד דולר ממכירת Austedo ורווח תפעולי של 30%.

החרגת סקטור הפארמה מהטלת המכסים עשויה להוות איתות חיובי לסקטור

הסיבה להחרגת הענף עשויה לנבוע מהעובדה, כי מדובר בתחומים שמאופיינים בחסמי כניסה גבוהים יחסית, בהיבט מורכבות ורגישות מערכי הייצור, פרקי הזמן הממושכים יחסית הנדרשים להקמת מתקני ייצור וההשקעות הנדרשות לכך. ההערכות בשוק הינן, כי הממשל החדש עשוי בסופו של דבר להטיל את המכסים על סקטור הפארמה, אולם לא ברור עדיין מתי זה יקרה ואיך ייקבע שיעור המכסים. בסקירה השבועית התייחסנו לחשיפה של טבע למכסים הפוטנציאליים.

בשורה התחתונה, אנו מעריכים, כי הירידות החדות שנרשמו במחיר המניה בשבוע האחרון אינן מוצדקות, ולא בהכרח מייצגות את החשיפה של החברה למכסים העתידיים, ככל שיוטלו, אלא נובעות מהמימוש האגרסיבי הרוחבי בשוק ההון האמריקאי. לדעתנו, התמחור הנוכחי של החברה בשוק מהווה הזדמנות אטרקטיבית להגדלת החשיפה למניה.

החברה מנסה להגביר את השקיפות מול השוק ומפרסמת מסמך מרכז / מסכם לקראת התוצאות לרבעון 1

החברה צפויה לפרסם את התוצאות לרבעון 1 ב-7.5, כאשר כחלק מהמאמצים להגביר את השקיפות ולשפר את ניהול הציפיות מול השוק, טבע פרסמה מסמך שמרכז את עיקרי התחזית לשנה, מגמות עיקריות בנוגע למוצרים עיקריים, השפעות העונתיות וכד.

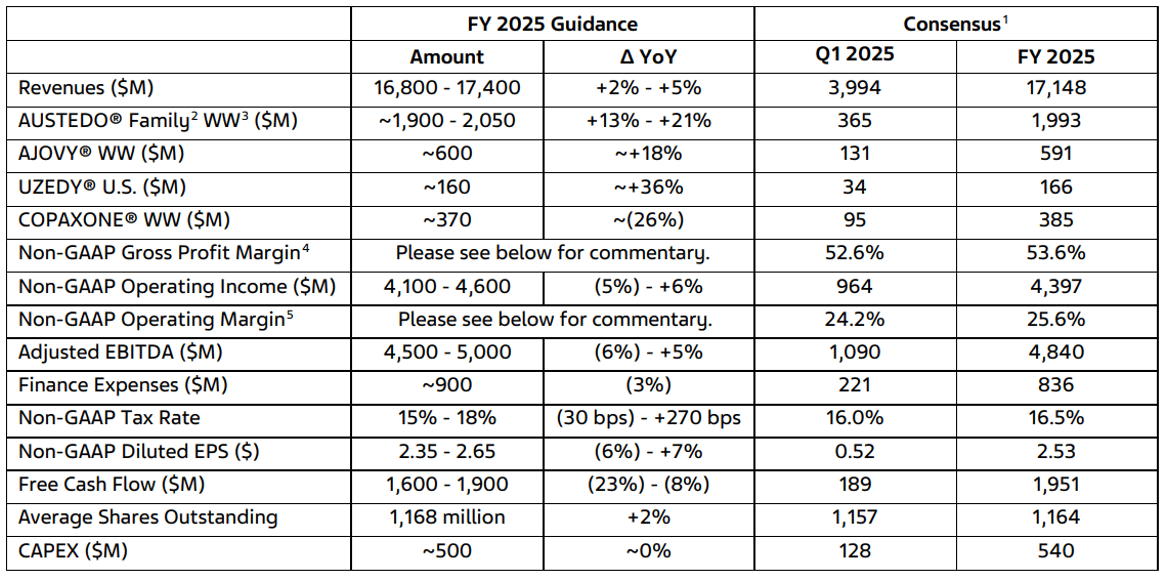

להלן עיקרי התחזית של החברה שפורסמה ב-29.1.25 ותחזית הקונצנזוס של בלומברג:

החברה מציינת, כי המחצית השנייה של השנה צפויה להיות חזקה ביחס למחצית הראשונה, כאשר ההכנסות ברבעון הראשון צפויות להיות נמוכות במעט ביחס לרבעון השני, וזאת בדומה למגמת העונתיות ההיסטורית.

בנוגע למוצרים האינובטיביים העיקריים:

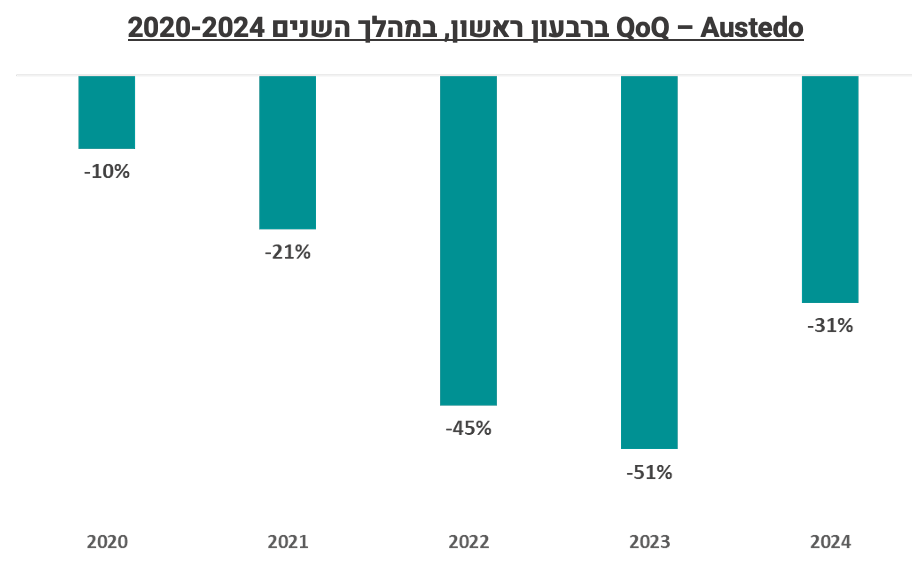

Austedo – טבע מאשררת את תחזית המכירות לתרופה, וכן את היעד המכירות של כ-2.5 מיליארד דולר ב-2027. החברה מדגישה, את העונתיות שמאפיינת את המכירות ברבעון 1, לרבות הירידה החדה שראינו בשנים האחרונות במכירות רבעון 1 ביחס לרבעון 4, וצמיחה רבעונית בריאה ברבעונים שלאחר מכן.

UZEDY – אוחזת בנתח שוק של כ-70% מכלל מ-risperidone LAI, כאשר החברה מאשררת את התחזית לשנת 2025 שמניחה צמיחה של כ-36% בהכנסות ממכירת המוצר, תודות להמשך המאמצים להרחבת השימוש במוצר לצד ההשפעה השלילית של השינויים ב-Part D (שיפוי ביטוחי).

עסקי הגנריקה

תחזית החברה לשנת 2025 מניחה המשך המגמות שראינו במהלך 2024 ביחס לעסקי הגנריקה מחוץ לארה"ב (המהווים כ-60% מהכנסות הגנריקה של החברה). ביחס להכנסות בארה"ב, החברה מניחה המשך שחיקה בפורטפוליו הקיים, בדומה למגמות האחרונות.

החברה מעדכנת, כי כניסה של מתחרה גנרי נוסף ל-Victoza בדצמבר האחרון, תתבטא במכירות גנריקה נמוכות יותר ברבעון 1 ביחס לרבעון 4.

כמו כן, החברה מספקת הבהרות ביחס ל-gRevlimid:

1. החברה מקבלת הקצאה שנתית חדשה מ-BMS בחודש מרץ

2. היסטורית, החברה מכרה את המכסה השנתית במהלך הרבעונים Q2-Q3

3. ההסכם מול החברה, מגלם כמות מכירות גבוהה/ עליה בנתח השוק של גרסאות גנריות, כולל כניסה של שחקן חדש

4. כמו כן, ההסכם מאפשר פתיחת המוצר לתחרות גנרית רחבה החל משנת 2026, מה שיוביל לשחיקה משמעותית בהכנסות של טבע ממכירות המוצר

5. טבע משלמת % מסוים ממכירות התרופה ל-NATCO, וההוצאה נכללת בעלות המכר

6. בנוסף, החברה מתחלקת ברווחים ממכירת התרופה (לפני מס) עם AbbVie, כאשר החלוקה לא באה לידי ביטוי ברווח non Gaap, אלא בתזרים

רווחיות

רווח גולמי: התחזית של טבע לשנת 2025 מניחה רווח גולמי בטווח של כ-53%-54%, כאשר היסטורית, הרווחיות לרבעון הראשון בדרך כלל נמוכה בכ-150-250 נקודות בסיס לעומת התחזית השנתית, עם שיפור במהלך הרבעונים הבאים.

שולי הרווח של השנה מושפעים לרעה, בין היתר, מהשינויים בשערי החליפין (התחזקות הדולר) וב-Medicare Pard D. המהלכים לייעול מערך הייצור לא צפויים לבוא לידי ביטוי בתוצאות 25. בנוסף התחזית לא כוללת תשלומים פוטנציאליים בגין עמידה באבני דרך מסנופי.

רווח תפעולי: יעדי החברה לשנת 2025 מניחים רווח תפעולי בשיעור של כ-27%-28%. הוצאות מו"פ צפויות להיות גבוהות ביחס ל-6% שנרשמו ב-2024, בין היתר, על רקע קידום פרויקטים בצבר המוצרים שבפיתוח וירידה מתונה בתקבולים מצדדי ג' ביחס למהלכי מו"פ. כמו כן, תחזית הוצאות המו"פ של החברה מגלמת את חלקה של החברה בהוצאות מו"פ בנוגע לניסוי קליני פייז 3 במוצר ה-anti TL1A, duvakitug.

תזרים פנוי. התזרימים של החברה ממשיכים לשרת את צרכי החוב ואת ההסדרים המשפטיים. התזרימים הפנויים של החברה ברבעון 1 בשנים 2023 ו-2024 הסתכמו בכ-41 מיליון דולר וכ-32 מיליון דולר, בהתאמה.

התזרים בשנת 2024 כלל תשלום של כ-522 מיליון דולר במסגרת הסדרי פשרה בקשר לתביעות המשפטיות, כאשר החברה מעריכה, גידול של כ-150 מיליון דולר בתשלומים המשפטיים ב-2025 ביחס לרמות שנרשמו בכ-2024. התשלומים במסגרת הסכם פשרה ביחס למשככי כאבים נרקוטיים צפויים להסתכם ב-423 מיליון דולר ב-2025, כ-363-364 מיליון דולר בשנים 2026-2027 ובכ-385 מיליון דולר ב-2028.

בנוסף החברה מתכננת להתחיל תהליך צמצום הדרגתי של תוכנית ה-securitization בארה"ב (פקטורינג), מה שיוביל לפגיעה של כ-100-200 מיליון דולר בתזרים החברה ב-2025.

בשורה התחתונה, ניכר, כי לאחר האכזבה של המשקיעים מחוסר תיאום הציפיות ביחס ליעדי החברה לשנת 2025 והגברת החששות ביחס ליכולתה של החברה לפצות על אובדן ההכנסות מ-gRevlimid בשנת 2026, החברה עושה מאמצים על מנת לשקם את האימון ולשפר את רמת הבטחון של המשקיעים בפעילות.

אנחנו מעריכים, כי החברה עשויה לספק עם פרסום הדוחות לרבעון 1 הבהרות נוספות בנוגע לתוכניותיה לייעול מערך הייצור, ביחס לצבר המוצרים שנמצאים בתהליך הפיתוח וכן ביחס לצעדים שננקטים על ידי החברה לפיצוי על אובדן ההכנסות מ-gRevlimid.

החרגת סקטור הפארמה מהטלת המכסים עשויה להוות איתות חיובי לסקטור

בהמשך להכרזה על שורה של מכסים חדשים על המדינות, ממשל טראמפ בחר להחריג בשלב זה שני ענפים מרכזיים – ענף התרופות וענף השבבים.

הסיבה לכך עשויה לנבוע מהעובדה, כי מדובר בתחומים שמאופיינים בחסמי כניסה גבוהים יחסית, בהיבט מורכבות ורגישות מערכי הייצור, פרקי הזמן הממושכים יחסית הנדרשים להקמת מתקני ייצור וההשקעות הנדרשות לכך.

הספיישליסט של Jefferies, Jan, מעריך, כי אחד המרוויחים העיקריים מהחלטה בטווח המיידי הינם יצרני התשומות לענף, כלומר יצרניות API, החומרים הפעילים לתעשיית התרופות.

הדבר בא לידי ביטוי בעליות במניות היצרניות ההודיות, ועשוי להקרין לחיוב גם על מניות הגנריקה.

נציין בהקשר זה, כי סין והודו הן שחקניות מרכזיות בייצור המרכיבים הפרמצבטיים הפעילים (API) בעולם

לפי נתונים עדכניים, כ-60% מייצור ה-API הגלובלי מתבצע במדינות אלו, כאשר סין אחראית לכ-40% והודו לכ-20%.

נתונים אלו מדגישים את התלות המשמעותית של תעשיית התרופות העולמית ביכולות הייצור של שתי המדינות הללו.

נזכיר, כי טבע העמידה למכירה את פעילות ה-API שלה, כחלק מהאסטרטגיה החדשה להגברת המיקוד העסקי, כאשר הפעילות שלה מונה 13 אתרי ייצור, רובם באירופה וישראל (ומספר מצומצם של מפעלים בסין והודו, להבנתנו).

החברה מעריכה, כי תהליך מימוש הפעילות יושלם במחצית הראשונה של השנה...כלומר ממש אוטוטו..

ומעניין יהיה לראות האם ההתפתחויות האחרונות בנוגע להחרגת הסקטור מהמכסים בטווח המיידי, יתרמו לתהליך.

באופן יחסי, אתרי יצור באירופה ובישראל צפויים להיות אטרקטיביים יותר ביחס לסין והודו, במידה ויוטלו מכסים על התחום.

ביחס לכלל פעילות הייצור של טבע, החברה מציינת, כי מערך הייצור של החברה בארה"ב אחראי על כ-40%-45% מהמכירות שלה באזור, עם שיעור אף גבוה יותר ביחס למוצרים אינובטיביים. אירופה מהווה את האזור השני בגודלו מבחינת שיעור המכירות לשוק האמריקאי, כך שלהטלת המכסים עלולה להיות השפעה שלילית על מערך הייצור באזור. בנוסף, לטבע יש חשיפה להודו וישראל, אם כי נתח הייצור המשמעותי בהודו קשור למוצר gRevlimid, אשר צפוי לרשום שחיקה משמעותית (וצפויה כאמור) במכירות משנת 2026 ואילך.