משה שלום

20/04/2025

שוקי מניות / תמונה: Dreamstime

שוקי מניות / תמונה: Dreamstimeוול-סטריט:

ההתפתחות העיקרית מאז הסקירה הקודמת היא זו: שוקי ההון האמריקאיים (ובמיוחד שוקי האג"ח הממשלתיים) הצליחו להפחיד מספיק את קובעי המדיניות של ממשל טראמפ כך שכל עניין המכסים נכנס להקפאה זמנית. חוץ, כמובן, מהפיל הגדול שבחדר: סין. וגם עבורה, יש יוצאים מן הכלל המחזקים את הכלל: הוצאו מן הגזירה רוב המכשירים האלקטרוניים, כולל מכשירי הטלפון הניידים החשובים כל כך לאפל (האם הכוונה העתידית היא לסנן מוצרים וחברות באופן ספציפי? האם, למשל, טסלה, תוכל להיות מחוץ למשוואה הסינית הכללית? על כך נדע בימים-שבועות הקרובים).

ועכשיו, לעניין עקרוני נוסף שחזינו בו: מתקיימת כאן "מלחמת עולם" פוליטית, מעבר לפרגוד של המדיה הכלכלית. והפעם, לא בין מדינה זו או אחרת וארה"ב אלא בין הבנק המרכזי (הפד) והנשיא. כמו שתיארתי בצורה די רחבה בכתבה על התוכנית הכללית של טראמפ, המכסים הם רק חלק קטן של התמונה הכוללת שרוצה הממשל ליישם בקדנציה שלו. למעשה, ניתן לומר שעניין החלשת ערכו הריאלי של הדולר הוא עיקר יותר חשוב מן המכסים בעיני הממשל. מדוע? כי הוא יקדם מסחרית את ארה"ב מול התחרות הפרועה מצד המדינות המתפתחות, אבל, ובעיקר, הוא כלי סמוי חזק מאוד להקטנת החוב העצום. ראו את התפתחות הזהב כסממן של הבנת ה"גדולים" בעניין זה.

ואיך נכנס הבנק המרכזי לכאן? תפקידו העיקרי בתיאטרון הזה הוא הורדת הריבית האפקטיבית לרמה נמוכה מן האינפלציה. כרגע, זו עומדת על מעל 1.5% ריאלית. לכן, כאשר ג" פאוול מגיע ומודיע ש-"יש לקחת זמן להבין את ההשלכות של המדיניות החדשה ולצפות לאינפלציה גבוהה בטווח הקצר" זה מכניס ויברציות חזקות בחלק הפיסקאלי של המשוואה (האוצר של טראמפ). עד כדי איום לא מרומז למעמדו של ראש הפד. שוק ההון מבין זאת היטב, ואחרי שהתמחור של המכסים נעשה ברובו בירידה מ-6147 ועד 4845, אנו נמצאים עכשיו במלחמה על הריבית. זו מתבצעת בחזית הגלויה וגם בחלק הסמוי של דברים: התשואות של האג"ח הממשלתי. לכן, כאשר הנשיא הקפיא את המכסים ל-90 יום, היה זה לא רק כדי להקים מנגנון של מו"מ בין מדינות שונות והצוות שלו, אלא גם כדי לאותת לשוק האג"ח שהוא מוכן לפשרה זמנית עד שהפד יוכנס למהלך. בינתיים, זה לא קורה אבל כאשר אנו נזכרים בסיום שנת 2018, יש לזה סיכוי סביר בהחלט.

טכנית, נאמר (מעבר לפירוט מטה): שוק המניות מחפש רמות איזון בין רמות הקיצון. שבירה מחודשת של 4845 תהיה אישור רשמי לשוק דובי מתמשך. עלייה מעל 5800 תבטל את החששות הכבדים, ותחדש את המגמה החיובית. כל מה שבאמצע הוא עניין של מו"מ בין הביקוש וההיצע על פי האירועים המזדמנים מן הבית הלבן ומן הבנק המרכזי. תשומת לב מיוחדת חייבת להיות סביב הזהב, הביטקוין (שגם הוא כלי מיועד להחלשת הדולר), והאג"ח הקצר-בינוני. ועוד דבר: כל בכירי הממשל עומדים ומסתכלים בתאריך היעד של בחירות המשנה בעוד פחות משנתיים. אם, עד אז, לא יהיו תוצאות חיוביות למהלכים שנעשים וייעשו, גורלו המעשי של הממשל הזה יוכרע להיות "ברווז צולע" עד סוף הקדנציה. וזו אחת הסיבות לבהילות והקצב שבו מבוצעים הדברים.

לגבי השוק שלנו אומר כך:

למרות כל מה שכתבתי בעבר בנושא ביצועי היתר של שוק המניות המקומי, מול אלו של חו"ל, הגרף היומי של המדד העיקרי שלנו לא יכול אלא להשאיר אותנו פעורי פה מרוב התלהבות והערצה. אגב, בעיקר כלפי המשקיעים הגדולים הזרים (ראו את התפתחות הדולר-שקל כדי לאשש את ההשפעה העיקרית שלהם על השוק שלנו...) וקצת פחות כלפי המוסדיים המקומיים. מן הניתוח היומי של פעילות המוסדית הישראלית אנו רואים הרבה ימים שבהם הבורסה עולה, בעיקר על ידי מניות האהובות על הזרים (בנקים, פיננסיים, צריכה, משאבים), כאשר הנטו של פעילות המוסדות המקומיים הוא שלילי (נמכרו יותר שקלים מאשר נקנו).

מה כל זה אומר? ראשית, שבניגוד לימים שלפני המלחמה, ימי הרפורמה המשפטית, המהומות הפוליטיות-חוקתיות-מחאתיות כבר לא משפיעות לרעה. גם ענייני המלחמה (כולל העניין הכואב והדואב של החטופים) אינם מהווים גורם לחשש כבד. כרגע, משפיעים רק 2 דברים פשוטים וברורים: אירועים פתאומיים בחזית הגיאו-פוליטית שישנו את המשוואה של ההגמוניה הישראלית הנוכחית בזירה שלנו, והקורלציה עם וול-סטריט. סה"כ שתי החזיתות האלו (קצת בעזרת זמני המסחר השונים בינינו וחו"ל) הניבו רק טוב. בגדול: אנו קרובים לשיא כל הזמנים בת"א 35 !! כאשר וול-סטריט מחפשת משענת באזור דשדוש נמוך ב-1000 נקודות מן השיא שלה. זהו כל המסר, והמבין יבין.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המדדים...

(הגרף בוצע בעזרת פלטפורמת TradingView)

S&P500

הבעיה עם תחזיות היא שאפשר לחזור אליהן אחורה ולבדוק אותן. לכן, בהחלט לא אכנס למלכודת הזו. אבל, ניתן בהחלט לומר כך: כאמור לעיל, שוק המניות האמריקאי נמצא בצבת חזק: מצד אחד, אופטימיזם ארוך הטווח לגבי צעדי הממשל, ומצד שני, הצורך בתמחור של הטווח הקצר. לכן, התנודתיות האדירה וה"הורגת" כל עמדה סבירה שנמצאת עם גידור סביר. ימים של 5% ירידה או 8% עלייה מחסלים את כל פקודות קטיעת ההפסד שניתן למקם. עד כה, ולמרבה הפלא, נשארו עדיין סממנים טכניים שניתן להישען עליהם: ראשית, המגמה הרשמית עדיין יורדת בגלל רצף השיאים והשפלים היורדים. שנית, הממוצע הנע 20 יום מהווה התנגדות דינאמית חזקה לכל מהלך מתקן מעלה. שלישית, ושלישית, עדיין לא ראינו סטייה חיובית בין המחיר והמומנטום. דבר שכמעט תמיד מקדים תיקון עולה משמעותי. כל הדברים האלו שליליים. אבל, עלייה מעל 5450 תהיה חיובית מאוד ותשנה די הרבה מן השלילה השלטת.

(הגרף בוצע בעזרת פלטפורמת TradingView)

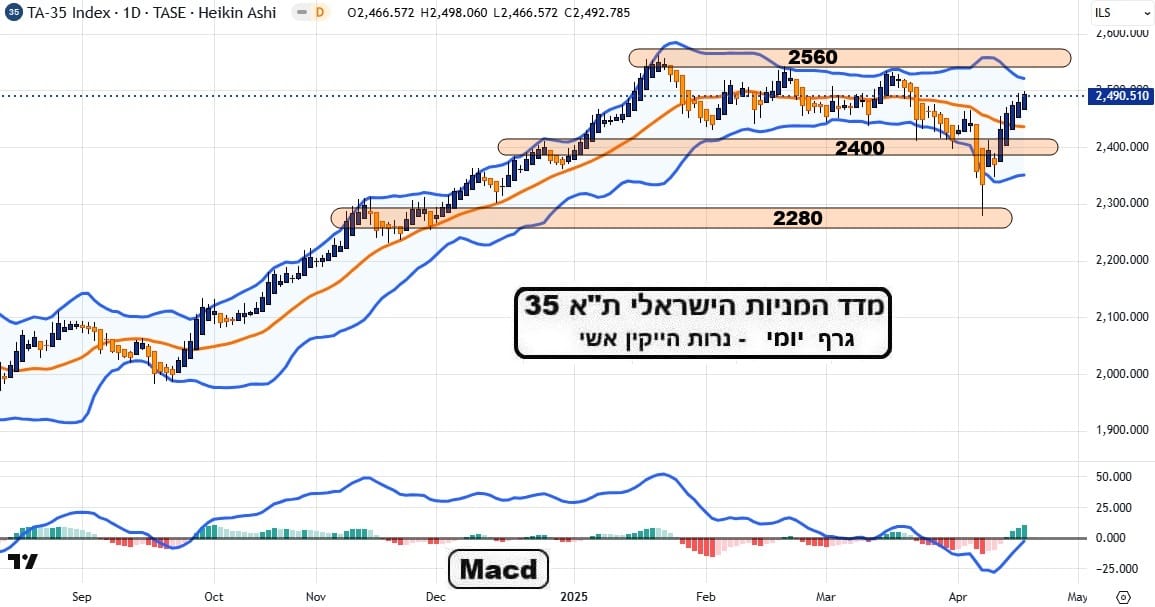

TA35

אין לי הרבה מה לפרט על מה שנאמר לעיל חוץ מעניין אחד ברור מאליו: פריצת שיא כל המזנים יהיה אירוע מכונן בחזית ההשקעות הישראלית. זוהי תהיה הוכחה לעם ולקברניטים שכל הרעשים הסביבתיים לא יכלו למה שבאמת קובע: "היום שאחרי" שנראה מצוין עד כה עבור ישראל, אחרי שהאבק של הלחימה ישקע בכל 7 החזיתות. זה ייקח זמן אבל החזון הזה עדיין מתדלק את ביצועי היתר האדירים בינינו ובין חו"ל. רק שבירה מתחת ל-2400 ובמיוחד שבירה מתחת ל-2280 ישנו מהותית את הסנטימנט כלפי השוק שלנו. בינתיים, ועל פי הדולר-שקל ופעילות הזרים, זה רחוק מן הסבירות. התסריט של השיא הרבה יותר סביר והתסריט של הישארות בדשדוש גבוה נמצא בסבירות הגבוהה ביותר.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]