משה שלום

27/04/2025

שוק המניות הישראלי / תמונה: Dreamstime

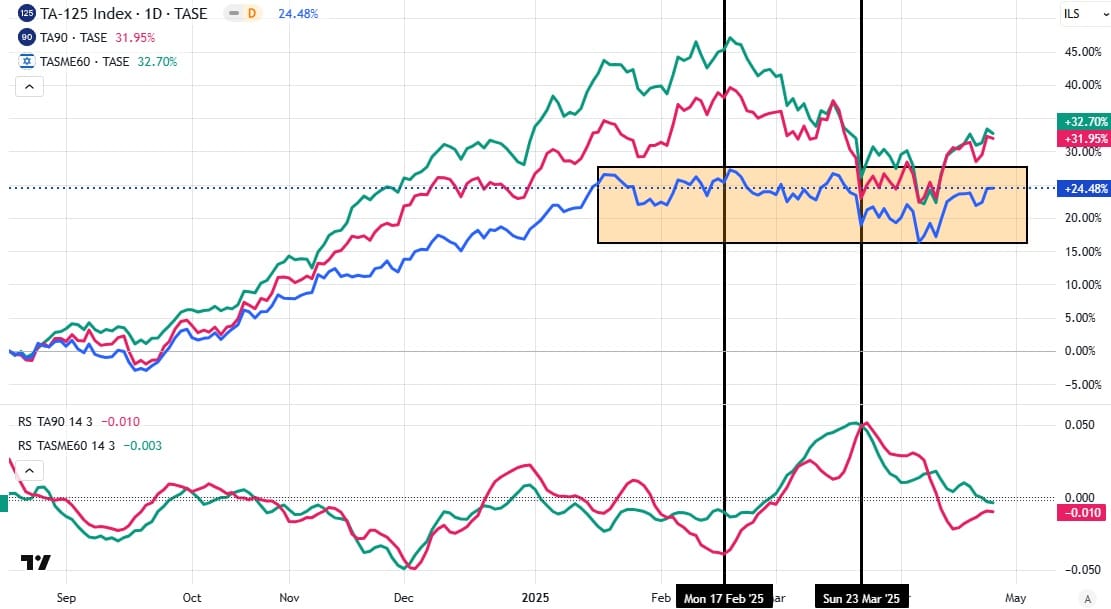

שוק המניות הישראלי / תמונה: Dreamstimeשוק המניות הישראלי נמצא במצב של ביצועי יתר אדירים מול שוקי המניות בחו"ל, ובמיוחד זה של ארה"ב. אך יש כאן הסתייגות קטנה: מדובר במדדים הכבדים ביותר, כמו ת"א 35 ואף ת"א 125 שהשפעת ת"א 35 עליו גדולה מאוד. כאשר אנו מסתכלים על המדדים האחרים (ת"א 90 והמניות הקטנות: sme60) הדברים קצת שונים. לפני שאמשיך, הנה גרף יומי מאיר עיניים בנושא (נעשה בעזרת TradingView):

בגרף הזה תמצאו את המדד העיקרי שלנו, ת"א 125, כעקומה הכחולה, כאשר העקומה האדומה מייצגת את ת"א 90 והעקומה הירוקה מייצגת את המניות הקטנות. הגרף מבוסס אחוזים כך שנקודת ההתחלה זהה (0%) ואנו רואים את המצב הסופי ליום ביצועי הגרף (24-04) כך:

מאז ה-15-08-2024, המשקיעים במדד ת"א 125 עשו 25.21%, מול 33.12% במדד ת"א 90 ו-34.0% במדד המניות הקטנות. אבל, התנודתיות במדדים הפחות כבדים הייתה הרבה יותר גדולה ומתאימה למה שקרה בחו"ל מאשר במדד ת"א 125 ומדד ת"א 35 (לא מוצג). למעשה, כפי שניתן לראות בגרף, המדד הכללי והגדול מתקרב בצעדי ענק לשיא כל הזמנים, כאשר המדדים הקטנים יותר ממש רחוקים משלהם.

בנוסף לעקומות המחיר עצמן, שמתי מטה את הכוח היחסי של המדדים הקטנים מול הגדול יותר. הכוח היחסי המותאם (העקומה על פי הצבע) עולה כאשר המדד הכבד (ת"א 125) חזק יותר מאשר המדד הקטן יותר, ויורד כאשר המדד הקטן יותר חזק יותר ממנו. למשל: מה-17-02-2025 ועד 23-03-2025 ראינו עלייה דרמטית בשני העקומות. וזה אומר, במקרה הזה, שהמדד הכבד היה יותר "חזק" מאשר שני המדדים הקטנים על יד כך שהוא ירד בפועל הרבה פחות מהם. בגדול, החוזק נמדד גם כאשר יש עלייה חזקה יותר או ירידה מתונה יותר.

וכך, כאמור, כאשר החלו הירידות הגדולות בחו"ל, המדד הכבד שמר על עצמו הרבה יותר טוב מול המדדים האחרים, והכוח היחסי מולם עלה בצורה דרמטית (עקומות עולות). לעומת זאת, בתקופה האחרונה (מאז 23-03-2025) ראינו שינוי מהותי: המדד הכבד עולה, או יורד, בצורה כזו שיש כוח יחסי חיובי של המדדים הקטנים כלפיו (עקומות יורדות). מה אנו למדים מכך? שאהבת הסיכון קטנה בין 17-02 ועד 23-03 אבל, שעכשיו, היא חזרה! וזה אומר שהמשקיעים המקומיים מזיזים מגמתית (יחסית) את המדדים היותר ספקולטיביים. למרות זאת, המצב המוחלט הוא שמי שהיה במדד הכללי הכבד כמעט ולא הרגיש את הירידות מול המצב האחר שבו המשקיעים במדדים הקטנים עדיין מחכים "לחזור" לכסף בשיא. זו התמונה בשוק המניות הישראלי.

נקודה מעניינת למחשבה לגבי הסיבות לכך: אם נניח שהמשפיעים הגדולים ביותר, בחלקים היותר סולידיים של השוק, הינם גדולים, חכמים, ובעיקר זרים, על ידי השקעות מאסיביות במניות פיננסיים (בנקים) ועל ידי משחק בנגזרים ותעודות סל, נבין את רוב העניין. אלו האחרונים פשוט לא שינו עמדה מקומית (בגדול...) למרות התנודתיות הגדולה שהייתה בחו"ל. להיפך: הם כנראה קנו סחורה זולה כאשר זו הזדמנה להם במכירות של ימי הפאניקה. זה יצר את היציבות הגדולה בת"א 35 ו-ת"א 125.

לעומת זאת, המשקיעים המקומיים האחרים (וחלק נכבד מן המוסדיים המנהלים את הכספים כאן) הצליחו ליהנות ממגמות מאוד חזקות כאשר הכול היה טוב אך נאלצו להתמודד עם סחירות נמוכה, ותנודתיות גבוהה מאוד, כאשר המגמה התחלפה. ולכן, היקף הירידות הגדול מאוד במדדים שאין בהם מניות טובות בעיני הקבוצה הראשונה. בכל אופן, כרגע, העניין די מיוצב מקומית וכפי שכבר כתבתי במקומות רבים: אם וול סטריט תשתקם משמעותית מן המכות שהטיל עליה הנשיא, השוק המקומי, על כל חלקיו, ובעיקר חלקיו הספקולטיביים, ייהנו מאוד מכך. בחלק הסולידי זה יביא לשיא כל הזמנים ובחלק הפחות סולידי נראה ניסיון מהיר לחזור לשיאים שהיו.

ברור שהפתעה בתחום המלחמה, הממשלה, או החלטה לא צפויה של הנשיא האמריקאי יכולים לשנות הרבה. במיוחד אם זה יגרום לשינוי התפיסה של ה"יום שאחרי" אצל הגדולים-חכמים-זרים במקומותינו. יחד ננצח!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]