לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

20/05/2025

חנן פרידמן, מנכ״ל בנק לאומי, צילום: אורן דאי

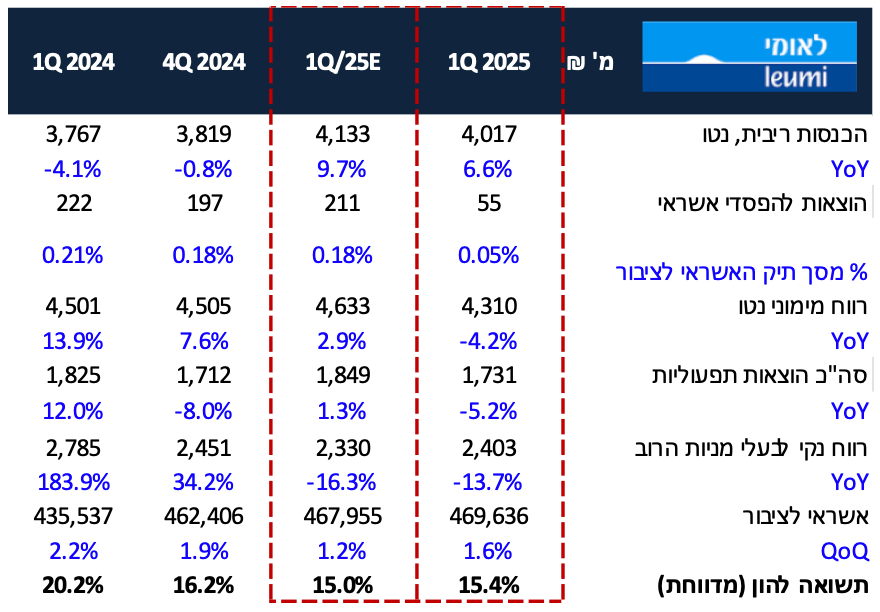

חנן פרידמן, מנכ״ל בנק לאומי, צילום: אורן דאיבנק לאומי פרסם הבוקר את הדוחות לרבעון הראשון של 2025 התוצאות היו טובות מאוד, מעט מעל לצפי המוקדם שלנו עם תשואה להון של 15.4% אל מול הערכות מוקדמות שלנו ל-15%. עיקר הפער בין ההערכה המוקדמת לתוצאות בפועל נבע משיעור מס נמוך יותר מהתחזית שלנו כשבין היתר נרשמו גם הוצאות נמוכות יותר להפסדי אשראי שקוזזו ע"י הכנסות נמוכות יותר שאינן מריבית.

הדוח הושפע ממדד המחירים הנמוך, מצמיחה נמוכה בתיק האשראי אל מול הבנקים האחרים שפרסמו דוחות , ובצד החיובי ממרווח המימון של הבנק בנטרול מדד שעלה אל מול הרבעון הרביעי של השנה. בנוסף, הכנסות המימון שאינן מריבית ירדו בעיקר בגלל רווחים נמוכים יותר מפעילות בנגזרים המשמשים לניהול חשיפות הריבית והמדד של הבנק. הבנק רשם ברבעון הראשון רווח נקי של כ-2.4 מיליארד ₪ ממנו יחולק כדיבידנד שיעור של 30%, ו-10% נוספים יופנו לתוכנית הבייבק (240 מיליון ₪).

תמצית התוצאות

הכנסות הריבית נטו הציגו עליה של 6.6% ביחס לתקופה המקבילה ושל 5.2% ביחס לרבעון הקודם. השפעת המדד ברבעון היתה הפקטור העיקר לעליה ותרמה כ 135 מ' ₪ אל מול תרומה שלילת של 40 מ' ₪ ברבעון הקודם.

תיק האשראי צמח בשיעור מתון ביחס לבנקים אחרים כ-1.6%, כשעיקר הצמיחה הגיעה מעסקים בינוניים. בנק לאומי ממשיך להגדיל את תיק האשראי לתחום בינוי הנדלן שצמח ב-3.9% מול הרבעון הקודם.

המרווח הפיננסי בנטרול מדד עלה ברבעון מ- 2.21% ל-2.27% וזאת ברקע לירידה בהשפעת ריבית המט"ח על הפיקדונות ומהצמיחה בתיק האשראי.

הכנסות המימון שאינן מריבית היו נמוכות והסתכמו ל 292 מ' ₪ בהשוואה להכנסה של 686 מ' ₪ ברבעון הקודם מקור הפער הוא בירידה משמעותית בהכנסות מנגזרים שהם חלק ממערך ניהול החשיפות של הבנק.

ההוצאות להפסדי אשראי היו נמוכות מההערכה המוקדמת שלנו והסתכמו בשיעור של 0.05%. לאומי רושם הוצאות קבוצתיות של 77 מ' ₪ כשבצד הפרטני נרשמו ריקבריס של 17 מיליון ₪ .

ה-NPL עלה קלות ברבעון ל 0.51% מסך האשראי לציבור לעומת 0.50% ברבעון הקודם – הבנק מוכיח שעל אף הצמיחה בעולמות שנתפסים כמסוכנים יותר הסיכון בתיק נמוך.

העמלות עלו בשיעור של 9.5% ביחס לתקופה המקבילה, וכ-2.7% ביחס לרבעון הקודם עיקר העליה מיוחסת לעמלות מעסקי מימון וניירות ערך.

בצד ההוצאות נרשמה ירידה ביחס לרבעון המקביל (-5.2%) וביחס לרבעון הקודם עליה קלה (1.1%) בעיקר בגין ירידה בהוצאות השכר. כפועל יוצא יחס היעילות ברבעון הסתכם ב-32.1%.

הבנק רשם רווח נקי של 2.403 מיליארד ₪, ממנו יחלק 30% דיבידנד ו-10% יופנו לבייבק.

יחס הלימות ההון ירד מעט לרמה של 12.15%. ההון העודף בהיקף של 9.9 מיליארד ש"ח מותיר לבנק מקום לחלוקת רווחים נדיבה (בתקווה בעתיד הקרוב) , לספיגת הפסדים ולהמשך צמיחה גבוהה.

מבט לרבעון השני של השנה

הרבעון השני של 2025 צפוי להיות טוב הרבה יותר מהראשון, עם השפעה גבוהה של המדד שעל פי הערכות מוקדמות צפוי לתרום להכנסות המימון של הבנק כ 600-700 מ' ₪. אנו מצפים לשיעור תשואה לרבעון השני של כ-17% ו- ROE שנתי של כ-16%. נזכיר כי גם ברבעון הבא צפויה להירשם השפעה שלילית של מס המלחמה שתתבטא בשיעור מס גבוה שצפוי לעמוד על כ-39%.

בשורה התחתונה

ראינו עוד דו"ח טוב מאוד של לאומי, שממשיך להציג רווחיות גבוה ושיפור ב-NIM וזאת על אף הירידה בריבית הדולרית, העליה בשיעור המס, עודפי ההון העצומים וצמיחה צנועה משאר המערכת באשראי (אנו מניחים עליה בצמיחה בהמשך השנה שתתכנס לכ-8%). על אף העליה במחיר המניה בחודשיים האחרונים אנו סבורים כי במכפיל הון של X1.27 ונוכח הצפי להמשך תוצאות טובות מאוד לבנק, המניה עדיין מאוד אטרקטיבית - באשר לחלוקת עודפי ההון? נמתין ככל הנראה לסיום המלחמה.

בהתאם לתוצאות ונוכח הצפי להמשך צמיחה בקצב גבוה מהממוצע עדכנו את מודל הערכת השווי ואנו מעלים את מחיר היעד ללאומי ל 62 ₪ ושומרים על המלצת תשואת יתר.