דניאל דותן, עורכת אתר פאנדר

21/05/2025

מזרחי טפחות, צילום: יחצ מזרחי טפחות; הבנק הבינלאומי, צילום: הבינלאומי; תמונות הבנקים: dreamstime; עיבוד: פאנדר

מזרחי טפחות, צילום: יחצ מזרחי טפחות; הבנק הבינלאומי, צילום: הבינלאומי; תמונות הבנקים: dreamstime; עיבוד: פאנדרחרף הטלטלות המשפיעות על המשק ועל שוק המניות, דומה שהבנקים מתמקמים בייקום אוטופי ונטול השפעות חיצוניות. לא המלחמה, לא תוכנית המכסים של טראמפ, ולא מס רווחי היתר שהוטל עליהם - דבר לא עוצר את רווחי הבנקים הגדולים הגדולים שממשיכים לשבור שיאים מרבעון לרבעון. הפעם, ברבעון הראשון לשנת 2025, זה מגיע ברווח מצטרפי אדיר שהסתכם בסך של כ-7.7 מיליארד שקל. נזכיר - ברבעון אחד(!)

7.7 מיליארד שקל - ברבעון

כדי להמחיש את הרווח הדרמטי, נזכיר כי הרווח המצרפי של חמשת הבנקים הגדולים לשנת 2024 כולה, הסתכם בסך של כ-29 מיליארד שקל. כלומר שרווח של 7.7 מיליארד שקל ברבעון, מהווה כמעט שליש מהרווח המצרפי השנתי של הבנקים הגדולים.

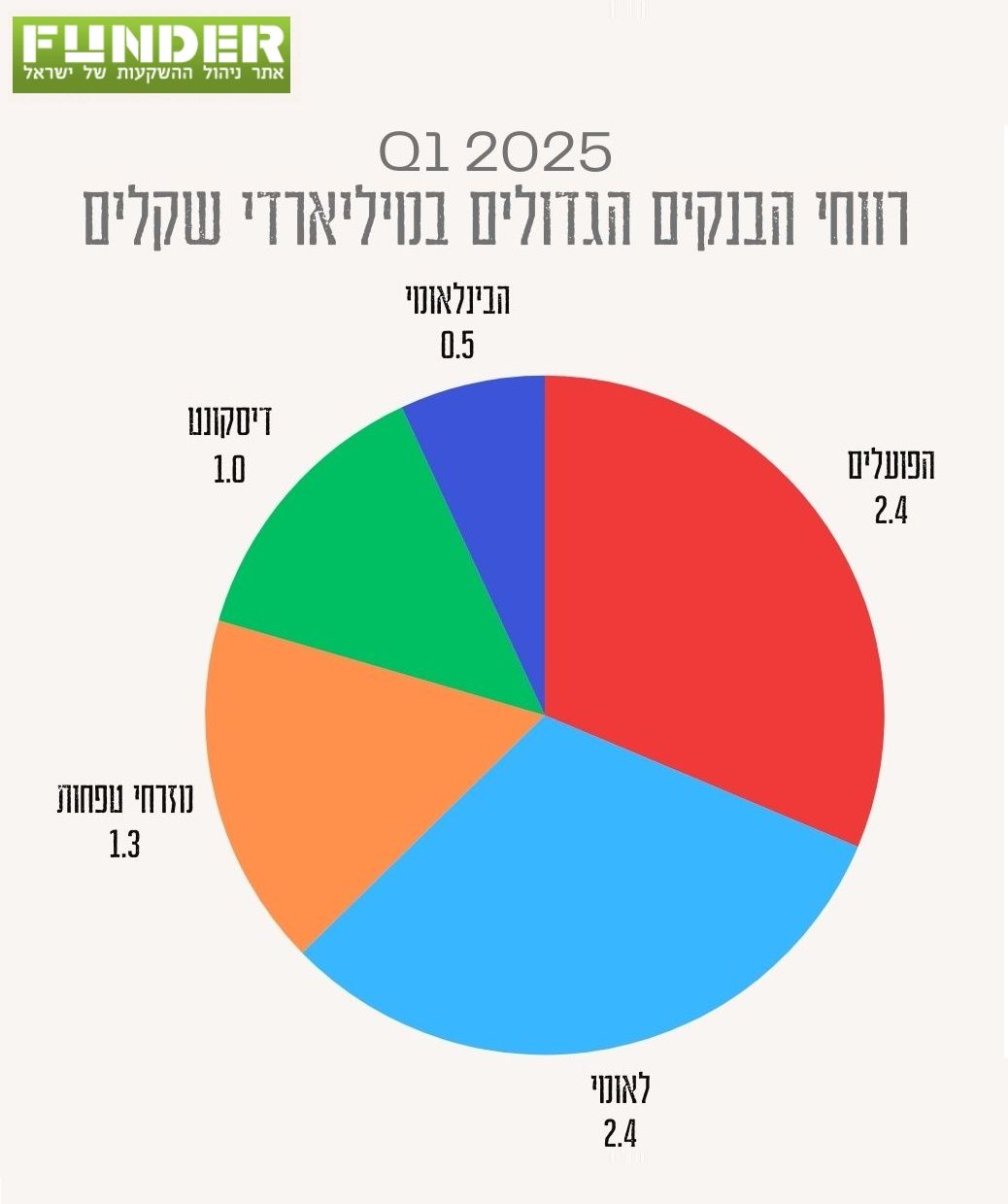

הרווח הנקי של של כל אחד מהבנקים הגדולים ברבעון הראשון לשנת 2025

בנק הפועלים זינק ב-25% ברווח הנקי לרבעון הראשון של 2025, שהסתכם בסך כ-2.4 מיליארד שקל, לעומת 1.9 מיליארד שקל ברבעון המקביל אשתקד.

בנק לאומי רשם אף הוא רווח נקי של כ-2.4 מיליארד שקל, לעומת 2.1 מיליארד שקל ברבעון המקביל אשתקד.

בנק דיסקונט ירד מעט (1%) ברווח לרבעון הראשון השנה, שהסתכם בסך כ-1.04.

הבנק הבינלאומי רשם אף הוא ירידה קלה ברווחים ברבעון הראשון שהסתכמו בכ- 0.53 מיליארד שקל, לעומת 0.57 מיליארד שקל ברבעון המקביל אשתקד.

בנק מזרחי טפחות לעומתם הגדיל את רווחים וסיכם את הרבעון הראשון עם רווח נקי של כ-1.29 מיליארד שקל, לעומת 1.27 מיליארד שקל ברבעון המקביל אשתקד.

ברבעון הראשון אשתקד, הבנקים הגדולים הרוויחו אף יותר – וסיכמו יחד רווח מצרפי בסך של כ-8 מיליארד שקל.

הרווחים האדירים של הבנקים אינם משתקפים בריביות שהם מעניקים לציבור

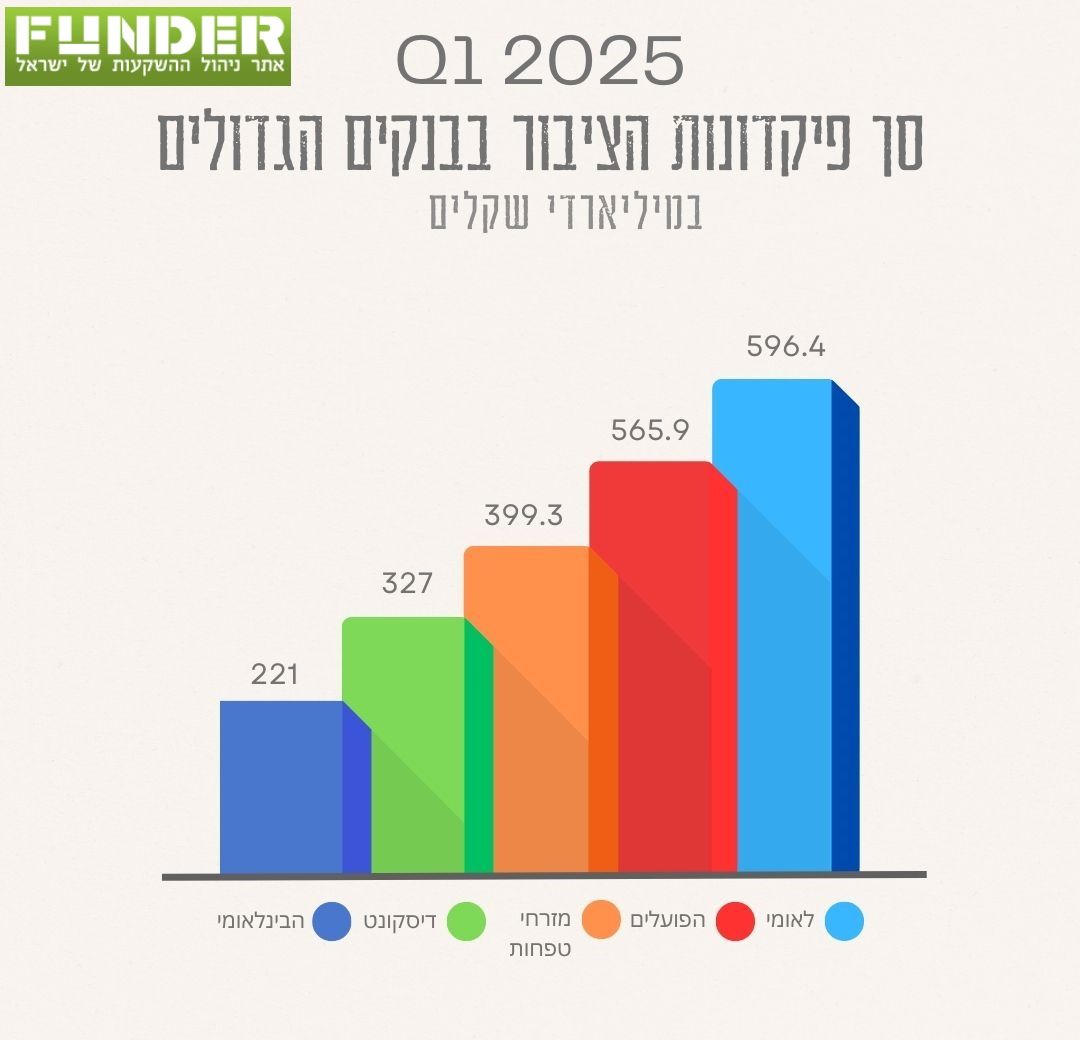

הבנקים הגדולים נהנים מסכומי עתק שהציבור מפקיד בפיקדונות. ברבעון הראשון של 2025 הסתכם סך הפיקדונות של הציבור בבנקים הגדולים בסכום של כ-1.7 טריליון שקל. בנק לאומי ריכז את מירב כספי הפיקדונות של הציבור, סך של 596.4 מיליארד שקל. במקום השני בנק הפועלים עם סך של 565.9 מיליארד שקל של הציבור בפיקדונות.

כשמדובר בריביות על פיקדונות, הבנקים הגדולים ממשיכים להפגין חוסר קורלציה בין הרווחיות האדירה שלהם ובין מידת "הלארג'יות" שלהם לציבור. זה בא לידי ביטוי, בין היתר, בממוצע הריביות על פיקדונות, לתקופת זמן שבין יום לשנה, שהעניקו הבנקים הגדולים באפריל האחרון: ממוצע של 3.15% בריבית קבועה, ושל 3% בריבית משתנה. ונזכיר כי זו הריבית הממוצעת – המושפעת מהריביות הגבוהות שמקבלים הלקוחות בעלי ההון המפקידים סכומים גבוהים יותר בפיקדונות.

העניין מחריף הרבה יותר כשמדובר בריביות הגבוהות שגובים הבנקים על הלוואות ועל יתרת חובה (מינוס) בעו"ש.

בנק ישראל פרסם את ממוצע הריביות על הלוואות (פריים) בבנקים, נכון לחודש פברואר 2025, והנתונים הראו כי ממוצע הריביות שגבו הבנקים על הלוואות הוא 9.3% בחודש זה. טווחי הריביות על הלוואות נעו בין 4.8%- 17.01%.

יתרת העו"ש בחובה בחודש זה היא 9.5 מיליארדי שקלים, כשהריבית הממוצעת על המינוס עמה על 12.15%(!)

הציבור מצביע ברגליים

בנק ישראל מפעיל תוכניות שונות להגדלת התחרות בין הבנקים לטובת תנאי ריביות טובים יותר עבור הציבור. האם התוכניות הללו מקבלות ביטוי בשטח?

באופן כללי, נראה כי הציבור מתחיל להבין את האפשרויות הנוספות העומדות לראשותו בחסכונות. זה בא לידי ביטוי בירידה המשמעותית בהיקף הכספים שהפקיד הציבור בבנקים בחודש אפריל. סך הפיקדונות בריבית קבועה שהופקדו במהלך חודש אפריל ירד ל-21.98 מיליארד שקל, לעומת 25.71 מיליארד שקל במרץ. סך הפיקדונות בריבית משתנה שהופקדו במהלך חודש אפריל ירד ל-17 מיליארד שקל, לעומת 19 מיליארד שקל במרץ. כך על פי נתוני בנק ישראל שהתפרסמו במאי 2025.