עמי גינזבורג

09/06/2025

ניהול תיק מניות אישי / תמונה: Dreamstime, עיבוד: FUNDER

ניהול תיק מניות אישי / תמונה: Dreamstime, עיבוד: FUNDERלקראת סוף 2024, החלטנו לקדם פרויקט חדש באתר FUNDER שבו נבצע ניהול ומעקב אחר שני תיקי השקעות וירטואליים בעלי אופי מנייתי. השקענו סכום של 100 אלף דולר בשני תיקי השקעות גלובליים - פסיבי ואקטיבי. בתחילת כל חודש אני מדווח באתר FUNDER על מצבם של כל אחד מהתיקים.

מטרת פרויקט ניהול תיקי ההשקעות

פרויקט תיקי ההשקעות נולד במטרה להעביר לציבור ידע באופן ידידותי, מעניין ומאתגר. אני מאמין בכוח של שוקי ההון לייצר תשואות נאות לאורך זמן. בכל זאת, כולנו מושקעים בבורסה. קרנות הפנסיה, ביטוחי המנהלים, קרנות השתלמות וקופות הגמל הם מכשירי ההשקעה העיקריים שלנו, שדרכם אנחנו נחשפים לשוקי המניות. זו הדרך המיטבית להבטיח לנו אמצעים כלכליים לחיים שאחרי הפרישה מהעבודה. עבור לא מעטים, זו גם דרך לצבור הון באופן עצמאי.

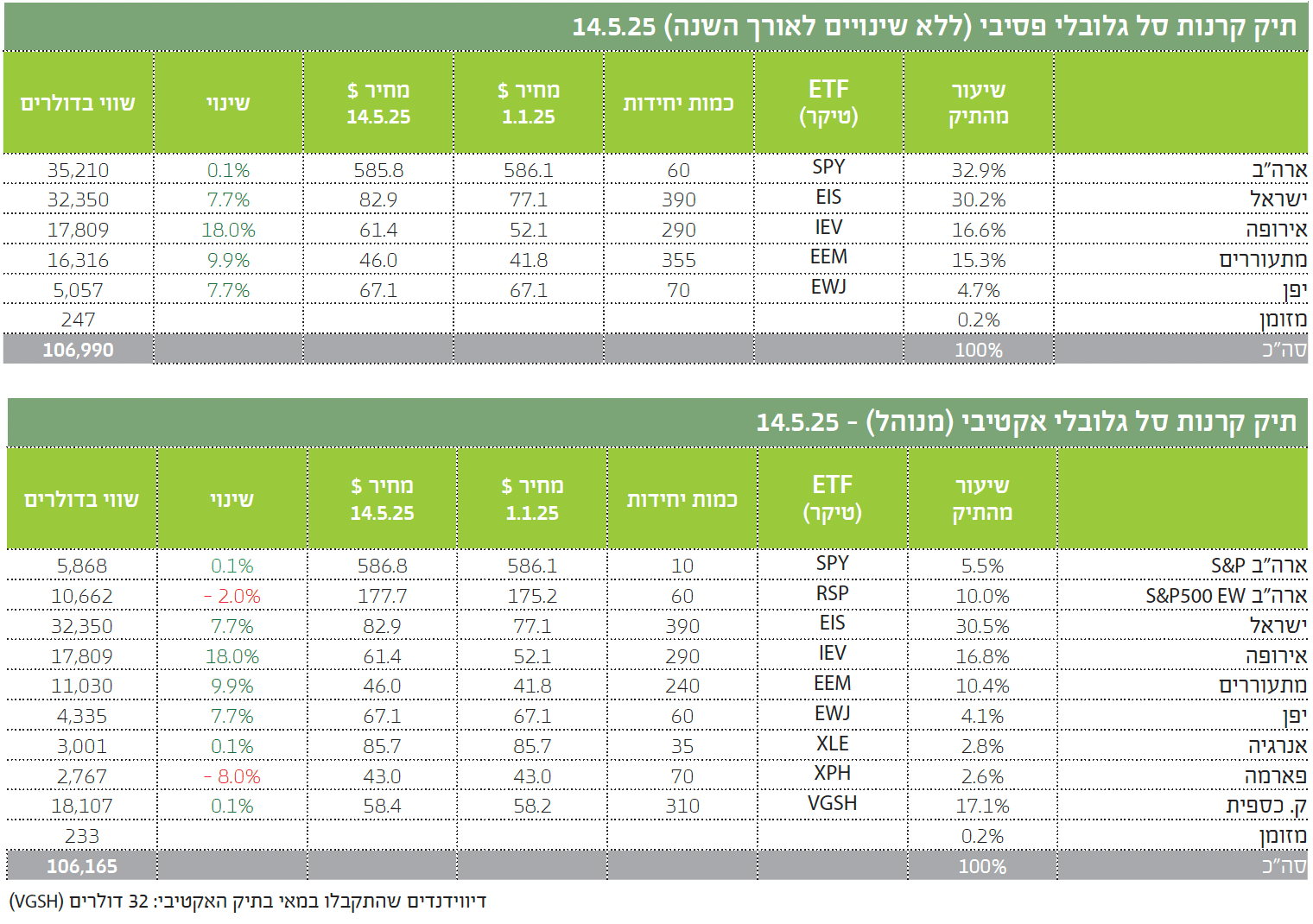

צבירת הון בבורסה היא משימה אפשרית עבור כולם. כל אדם יכול להרכיב לעצמו תיק מניות בעל חשיפה גלובלית, בצורה קלה ופשוטה יחסית. לשם כך נועד המעקב אחר התיק ה"פסיבי" שהרכבתי כאן. זהו תיק שהורכב עם הון ראשוני בסך של 100 אלף דולר בעזרת 5 קרנות סל בלבד. התיק הזה אמור לרוץ בלי הפרעה ובלי שנבצע בו כמעט שינויים, ואם כן יהיו זה רק כדי לאזן את התיק למשקלות המקוריים שלו.

התיק השני, "האקטיבי", הוא תיק מקביל שגם הוא התחיל עם 100 אלף דולר. זהו תיק שבו אבצע שינויים מעת לעת, בניסיון 'להכות' את התיק ה'פסיבי'. אבל המטרה העיקרית שלי היא להוסיף עניין למעקב אחרי התיקים ולהפוך את הפרויקט לדינמי יותר. באמצעות המעקב אחר התיק האקטיבי אוכל להסביר טוב יותר תפיסות השקעה שונות. אני מניח שמדי פעם אעשה טעויות, כפי שכל אדם עושה. אך לכל פעולה בתיק יינתן הסבר. כי המטרה העיקרית היא ללמוד (כן, גם אני עדיין לומד), ולהעביר את הלקחים הלאה.

הביצועים של התיקים עד כה

הייתי אומר שהביצועים לא רעים כל כך. ערכו של התיק הפסיבי זינק בימים האחרונים באופן נחשוני, מן הסתם בזכות השעיית המכסים של ארה"ב על סין. נכון לבוקר ה־14 במאי, עומד שוויו של התיק הפסיבי על 106,990 דולר. כלומר, שיעור העלייה שלו מתחילת השנה הוא כ־ 7%. ביצועי התיק האקטיבי טובים מעט פחות אך עדיין נאים בהחלט. ערכו עומד על 106,165 דולר, כלומר שיעור עלייה של 6.2% מתחילת השנה.

הסיבה להבדלי הביצועים בין התיקים

ישנם מספר הסברים להבדלי הביצועים. הסיבה המרכזית היא החלטתי להקטין את החשיפה לשוק האמריקאי, ובפרט למניות הטכנולוגיה הגדולות המכונות "7 המופלאות". לשם כך פיצלתי בתחילת פברואר את השקעה בארה"ב לשתי קרנות סל, כשאחת מהן משקיעה במדד של S&P 500 משקל שווה. המשמעות היא שמשקלן של 7 המופלאות בה הוא רק כ־ 1.5%, בעוד שמשקלן במדד S&P 500 "הרגיל' הוא כ־ 30%.

בתחילת מאי הקטנתי עוד יותר את החשיפה ל־S&P 500, כיוון שאני חושש שמחירן של 7 המופלאות, או לפחות של חלק מהן, מנופח מדי.

סיבה נוספת היא שבתיק האקטיבי אני מחזיק כרגע שיעור גבוה יחסית של "מזומן", שנועד לניצול הזדמנויות בשוק. "מזומן" במירכאות, משום שהכסף חונה בקרן כספית וצובר כ־ 4% לשנה.

הבחירה לשלב את קרנות הסל על ענפי התרופות והאנרגיה

בשנתיים האחרונות הפך מדד S&P 500 ממדד רחב של כל השוק, למדד מוטה מאוד למספר קטן של מניות "צמיחה". רציתי לאזן אותו מעט בעזרת מניות שמוגדרות כ"ערך" או "מניות דפנסיביות". כלומר, מניות של חברות שיכולות לשגשג גם אם הצמיחה בכלכלה האמריקאית תאט. ייתכן שזה תהליך שכבר קורה. ברבעון הראשון התמ"ג האמריקאי התכווץ בכ־0.3%.

נכון לעכשיו הביצועים של שתי הקרנות הללו נחותים בהשוואה לשאר התיק. זה קורה בין השאר בגלל מלחמת הסחר, והחלטתו של נשיא ארה"ב דונלד טראמפ לכפות הוזלה של מחירי התרופות בארה"ב.

מילה לגבי שווקים מתעוררים: השווקים המתעוררים הם מנוע צמיחה חשוב בכלכלה העולמית. אומנם מדובר במדינות שהשקעה בהן היא עתירת סיכון. אך צריכה להיות חשיפה כלשהי לשווקים הללו, במינון הנכון בתיק. משקל של 10%-15% בתיק לטווח ארוך נראה סביר.

קרן VGSH - במה היא שונה מקרנות כספיות בישראל?

קרן VGSH היא קרן כספית דולרית שמשקיעה בשטרי אוצר אמריקאי ובאג"ח לטווח קצר. היא שונה מעט מקרנות כספיות ישראליות בכך שהיא קרן דולרית שמשקיעה בנכסים דולריים ולא בשקלים. מאחר וכל התיק נקוב בדולר, העדפתי להשקיע בקרן כזו. התשואה השנתית שהקרן הזו אמורה להניב קרובה מאוד לריבית ה'"פד", שעומדת כיום על 4.5%. שוני נוסף הוא שהקרן מחלקת את הריביות שהיא צוברת בתור "דיווידנד" חודשי. זה מחייב התייחסות 'תפעולית' בניהול התיק. כלומר, צבירת הדיווידנדים ושימוש בהם בעתיד.

הקרן נועדה רק לחניית ביניים של הכספים. התכנון הוא לאתר הזדמנויות שונות לאורך הדרך, להגדיל את סכומי ההשקעה בקרנות הסל הקיימות, או למצוא אלטרנטיבות אחרות. שיעור המזומן בקרן הכספית גבוה יחסית בשלב זה, כ־17%, מתוך הערכתי שרמת הסיכון בשוקי המניות עלתה משמעותית בעקבות מלחמת הסחר, וגם מסיבות אחרות. אני מעריך שהתנודתיות הגבוהה תימשך, והזדמנויות השקעה יווצרו בהמשך.

שיעור החשיפה לארה"ב בתיק האקטיבי ירד אמנם לכ־15% בלבד ברכיב המנייתי, אבל אם מצרפים אליו גם את הקרן הכספית (שמהווה חשיפה לדולר האמריקאי) ואת קרנות הסל הענפיות, מדובר בחשיפה כוללת של יותר מ־ 30%. נכון לעכשיו הסיכון בתיק האקטיבי נמוך יותר מאשר בתיק הפסיבי. כרגע אני חי עם זה בשלום.