משה שלום

08/06/2025

שוקי מניות / תמונה: Dreamstime

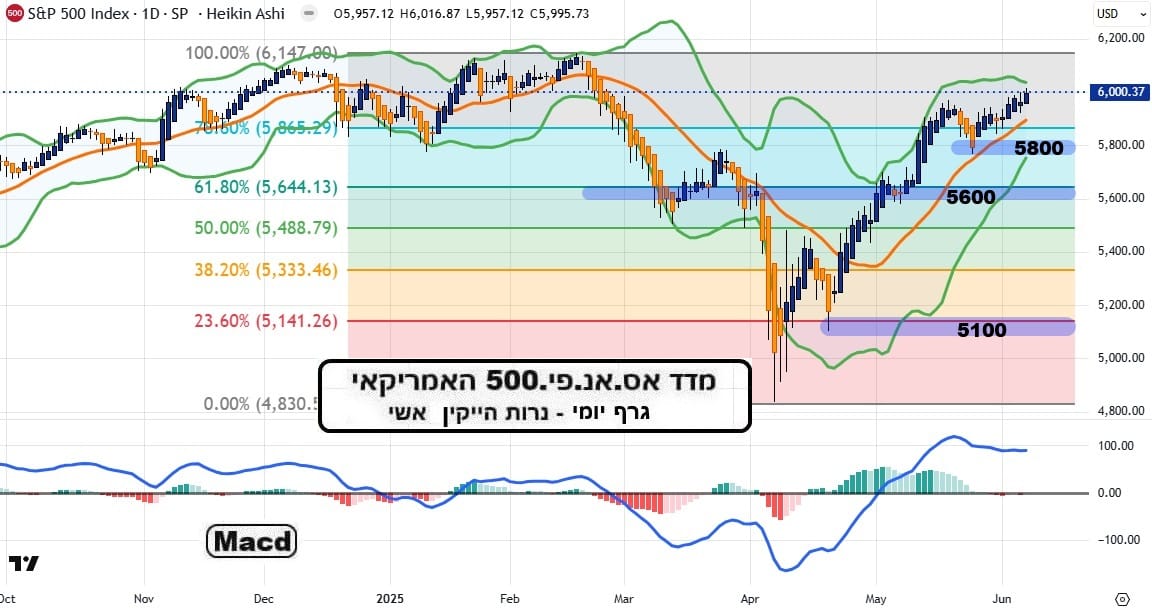

שוקי מניות / תמונה: Dreamstimeוול-סטריט – מדד S&P500

(הגרף בוצע בעזרת פלטפורמת TradingView)

למרות כל הקשיים והבעיות הגלויות והנסתרות, חזרתי וציינתי, בסקירות האלו, את שאיפת המדד האמריקאי להגיע לשיא כל הזמנים (6147). זאת, מאז שהוא עבר את ההתנגדות הקריטית שעמדה סביב 5600 (שהייתה גם אזור תיקון השני שלישי Fibonacci – 61.8% של הירידה הגדולה מהשיא ל-4830). ואחרי הנתונים המצוינים של התעסוקה ביום שישי (139 אלף משרות חדשות במקום ה-126 שהיו צפויים), לא נותר למדד לעשות את הצעד האחרון לקראת סיום המשימה הזו, ולסגור סביב 6000.

כרגיל, זה נעשה על רקע אין סוף דעות ומאמרים שטענו לקריסה חוזרת לכיוון התחתית, לפני ששוק המניות ינסה את השיא מחדש. הסיבות לחששות לא חסרות:

ראשית, חוסר בהירות לגבי יישום נושא המכסים מול שותפות הסחר הגדולות (סין, אירופה, יפן), למרות שבשלושת המקרים ישנה בהחלט התקדמות לכיוון של עסקאות והסכמות. עניין המכסים הינו עניין עם השלכות בתחום הצריכה והאינפלציה, הייצור, הייצוא, והחידוש של חלק מן התעשיות שנעלמו בגלל הגלובליזציה המשתוללת. אופן היישום, בכלל ובפרט מול מדינה ומדינה, משפיע דרמטית על חלק נכבד מן החברות הציבוריות בשוק.

שנית: עובדת החוב המתנפח. אין זה מקרה שהריב הגדול בין טראמפ לחסידו הגדול (לשעבר) מאסק החל על בסיס זה. על פי טענות המיליארדר המאוכזב, הצעת התקציב הנקראת (BBB – Big Beautiful Bill) יכולה להביא לגידול של עד 5 טריליון בחוב, וזה נוגד את אחת ממטרות העל שהממשל הציב לעצמו: מניעת סכנת הקריסה של מערכת החוב האמריקאית, והקטנה משמעותית של תשלומי הריבית שעברו מזמן את הטריליון דולר לשנה. למעשה, שוק האג"ח הממשלתי כבר "מזהיר" את קובעי המדיניות שלא ניתן להמר על חוב ללא הגבלה מבלי סכנה אמיתית של עלייה בתשואות. שלא נדבר על הורדות דירוג בקנה...

ושלישית: ה"בעיה השקטה" של יפן. עברנו באוגוסט 2024 אירוע של פחד סביב נושא ה-Carry Trade על בסיס המטבע והנכסים היפניים, אשר הביא את היין מאזור 160 יינים לדולר ל-140 יינים לדולר. וכולם מחכים לנעל השנייה, אשר תייצר מהומה גדולה עוד יותר, ותביא את היין מ-140 ל-100-110 יינים לדולר. ייסוף ייני שיכריע וימוטט רבים וטובים הנמצאים במינוף ייני מול השקעות דולריות, או הקשורות לדולר (כמו בסין שצמודה לדולר דה-פקטו).

למי שמטיל ספק בחששות, מספיק להסתכל על המתכות היקרות (זהב – 3346$ לאונקיה וכסף – 36.14$ לאונקיה) כדי להבין שיש הרבה מאוד גופים גדולים (מהם בנקים מרכזיים) שבונים עמדה בהן במקרה ש... תאמרו: ומה עם כל הרעשים האחרים? ענייני מדיניות חוץ? עניינים משפטיים הנוגדים את המדיניות של הממשל? מלחמת הטוויטים בין טראמפ ומאסק (עד כדי הצעת מאסק להדיח את הנשיא!!)? כל אלו מעניינים אבל לא מהווים גורמים של השפעה לטווח גדול יותר מכמה ימים. רק מהות פיננסית-כלכלית יכולה לשנות מגמות בגלל שיש עדיין כמויות אדירות של נזילות שנעות לכיוון השווקים, ובכלל, שקיימת עדיין בידיים של עשירי המשקיעים הגדולים.

לכן אומר: אין שום שינוי מהותי בתחזית הקיימת: המדד אמור להגיע לשיא כל הזמנים, לבדיקה של פסגה כפולה מעשית ולוגית כאחד, לפני שיוחלט על המשך. שם יהיה המבחן האמיתי. יצירת שיאים היסטוריים חדשים תאמר שהממשל מצליח להחזיק את המשקיעים בעמדה אופטימית עבור הטווח הקצר. ועל ידי כך, ייבנה סגמנט מגמתי עולה חדש שיעדו אינו ידוע עדיין. לעומת זאת, יציבות, ולאחר מכן ירידה מאזור השיא (6147) יאמרו לנו שנעשה כאן תרגיל מבריק נוסף מצד ה"גדולים" בכך שהם הצליחו למשוך, ולמכור לחלק הפחות מתוחכם של הציבור, את העמדות שלהם. ואז, יאפשרו לירידות להגיע.

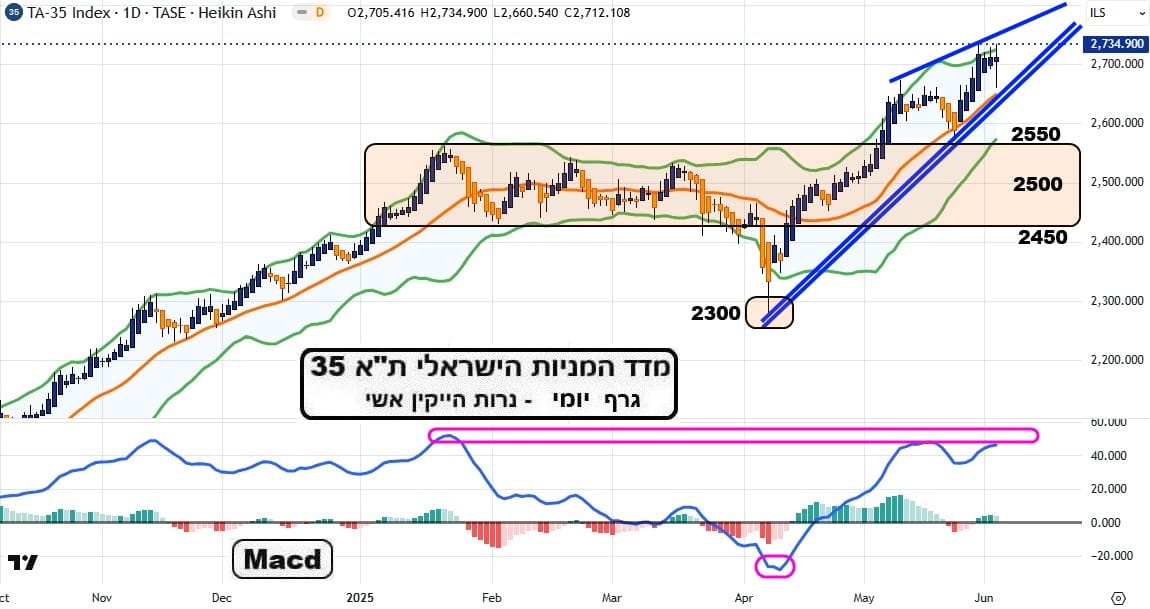

ישראל – מדד ת"א 35

(הגרף בוצע בעזרת פלטפורמת TradingView)

בדיוק כמו בשוק המניות האמריקאי, גם אצלנו יש את ה"סביר שיקרה" ויש את שקורה בפועל. כבר נאמר בשורות אלו, אינסוף פעמים, שמי שרוצה להצליח בשוק ההון חייב להתאים עצמו למה שקורה בפועל ולא למה שהוא חושב שיקרה, על פי הניתוח המתחכם-מתוחכם שלו. אם שני הדברים מתאימים, מה טוב. אבל, במקרה של קונפליקט ביניהם, השוק יהיה תמיד "צודק" בכך שהוא קובע את המצליחים לרווח ואת העקשנים להפסד.

איך כל זה קשור למצבנו כרגע? לכאורה, אין עסקת חטופים, המלחמה נמשכת בעצימות גבוהה תחת ביקורת בינלאומית ומקומית כבדה מנשוא, יש משבר קואליציוני עם החרדים, כל יום עולים דרגה חדשה בעימות בין הזרוע המבצעת וזו השיפוטית של הדמוקרטיה הישראלית, ומצב הצרכן הישראלי ממשיך לקרוס תחת הנטל של יוקר המחיה. כמו כן, לא ניתן לומר שסקטורים שלמים כמו התיירות, הנדל"ן, וההיי-טק חזרו למלוא התפוקה שלהם מלפני המלחמה, ובמיוחד, מלפני משבר הרפורמה המשפטית. מספיק לבחון שני פרמטרים מחיינו כדי להבין את העניין: הריבית הריאלית של בנק ישראל (0.9% - בין 3.6% אינפלציה וריבית של 4.5%), וכמות חברות התעופה שטסות בנמל תעופה בן-גוריון. שני פרמטרים שונים לגמרי, המצביעים על הדילמות והקשיים של הזמנים בהם אנו חיים.

תאמרו: ומה עם הכלכלה האמיתית? הגרעון והחוב, ורמת הגבייה של המיסוי? כל אלו עדיין "סבירים" בהחלט, נכון? מבין מדינות ה-OECD זה נכון בהחלט אבל הבורסה אינה עולה על בסיס יחסי זה. רובה ככולה אופטימית (עדיין) על בסיס התקווה למצב שיהיה אחרי סיום המלחמה, כאשר העניינים יחזרו לשגרה (יש דבר כזה...). ועל זה נאמר: עם ישראל קשה עורף, והמשקיעים בשוק המניות שלנו בוודאי קשיי עורף, ומחליטים לבחור בתקווה לימים טובים יותר במקום ההיפך. אגב, הציבור הרחב והזרים משחקים כאן משחק נגדי למוסדיים שלנו, אשר מציגים סנטימנט יותר שלילי בהרבה. מי שעוקב אחרי הפעילות המוסדית בסקירות היומיות שלנו רואה זאת היטב: מחזורים גדולים בימים של עליות, כאשר הנטו המוסדי נשאר שלילי ואף מתגבר בשלילה.

ואיך כל זה מתרגם למצב הטכני? פשט מאוד: ממשיכים לייצר שיאים של כל הזמנים. אמנם, ישנה סכנה קטנה של סטייה שלילית בין המחיר למומנטום, אבל זה עדיין לא סגור שהמחיר ייכנע כאן. לדעתי, וול-סטריט תהווה מגדלור של כיווניות כאשר היא תגיע לבחון את השיא שלה. ולצורך מיקוד העניין נאמר: רק ירידה בסגירה שבועית מתחת ל-2660 תשנה את התחזית החיובית עבור מדד המניות העיקרי שלנו. יחד ננצח ובגדול!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]