יונתן כץ, כלכלן ראשי לידר שוקי הון

08/06/2025

התמתנות בשכר ובביקוש תומכים באינפלציה מתונה / תמונה: Dreamstime

התמתנות בשכר ובביקוש תומכים באינפלציה מתונה / תמונה: Dreamstimeמסתמנים סימנים להתמתנות בלחצי אינפלציה: הביקוש המקומי והשכר מתמתנים, השקל מתחזק ושוק הדיור מתחיל להתקרר.

בטווח הקצר צפויה עלייה במחירי הטיסות בחודשי הקיץ וקיים איום של פגיעה בסחר עם מספר מדינות אירופאיות.

נתוני תעסוקה בארה"ב היו מעורבים, אך אין חולשה של ממש אשר מצדיקה הורדת ריבית הפד בקרוב, בפרט על רקע סימני אינפלציה עתידיים.

לעומת זאת, שורה של מדינות הורידו ריבית, כולל ה-ECB אשר סבור שמלחמת הסחר הינה דיפלציונית.

שוק האג"ח: התשואות בארה"ב עלו ביום שישי על רקע נתוני תעסוקה חיוביים יחסית. ירידת תשואות בישראל תלויה מאד בהתקדמות לקראת הסכם הפסקת אש אשר תתמוך גם בהורדת ריבית. ביום שלישי האוצר יפרסם את נתוני התקציב של חודש מאי.

ישראל: התמתנות בביקוש המקומי

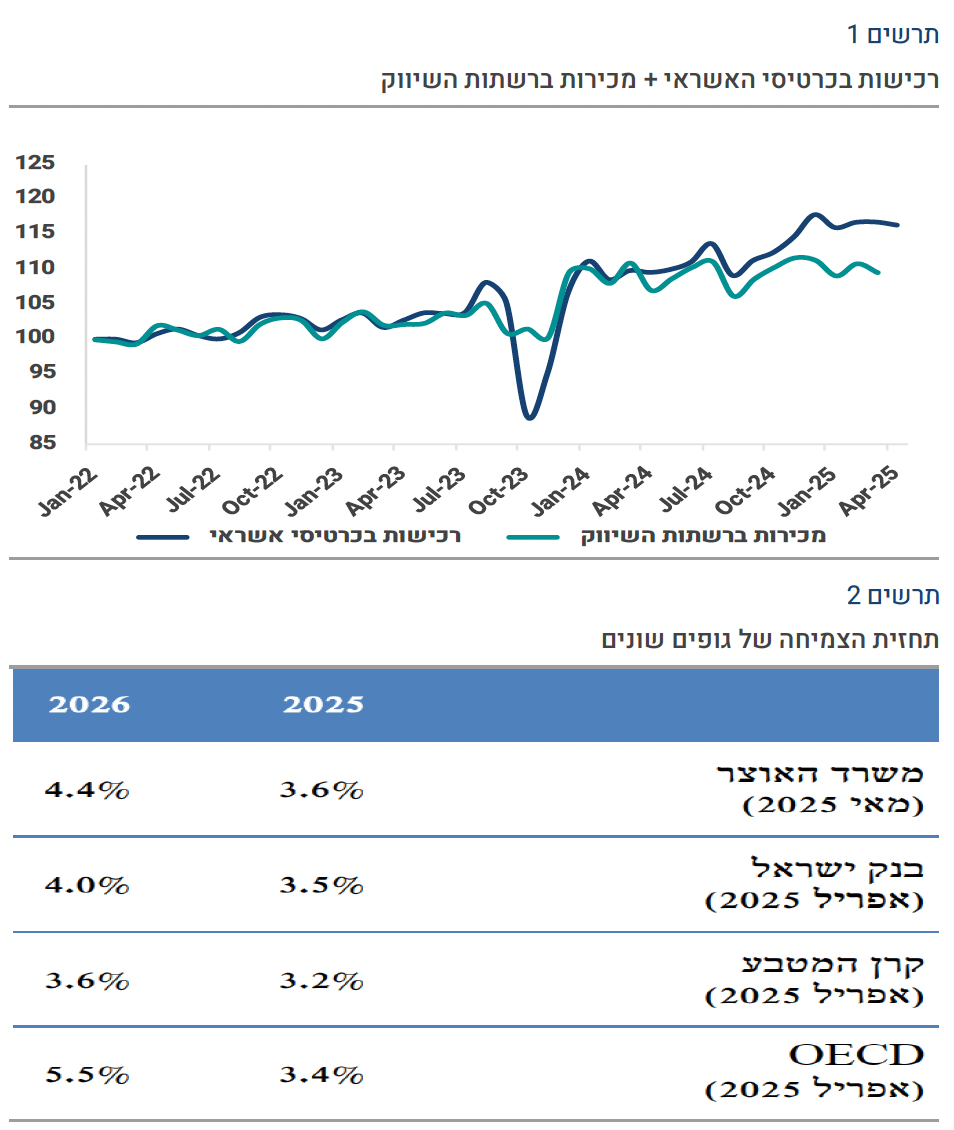

מסתמנת התמתנות בצריכה הפרטית

בפברואר-אפריל, הרכישות בכרטיסי האשראי עלו ב-2.5% בחישוב שנתי (נתוני המגמה) לאחר גידול של 9.8% בשלושת החודשים שקדמו. בשלושת החודשים האחרונים מסתמנת ירידה של 1.2% ברכישות של מוצרים (לאחר עלייה של 15.4%) וגידול של 11.4% בצריכת שירותים (בעיקר שירותי טיסות לחו"ל). ההתמתנות בצריכה הפרטית מושפעת מהקדמת רכישת מוצרים בסוף 2024 לפני העלאת המיסוי. השחיקה בכוח הקניה של משקי הבית מתחילת השנה גם תמכה בהתמתנות בביקוש, זאת למרות התמיכות עבור המגויסים והמפונים. הרכישות בכרטיסי האשראי ירדו ב-0.4% באפריל לאחר קיפאון בחודש מרץ (בניכוי עונתיות), אך כנראה מסתמן גידול מסוים בחודש מאי. מגמת התמתנות בביקוש המקומי תומכת בהתמתנות בלחצי אינפלציה.

עדכון חד כלפי מעלה בתחזית ההכנסות ממסים

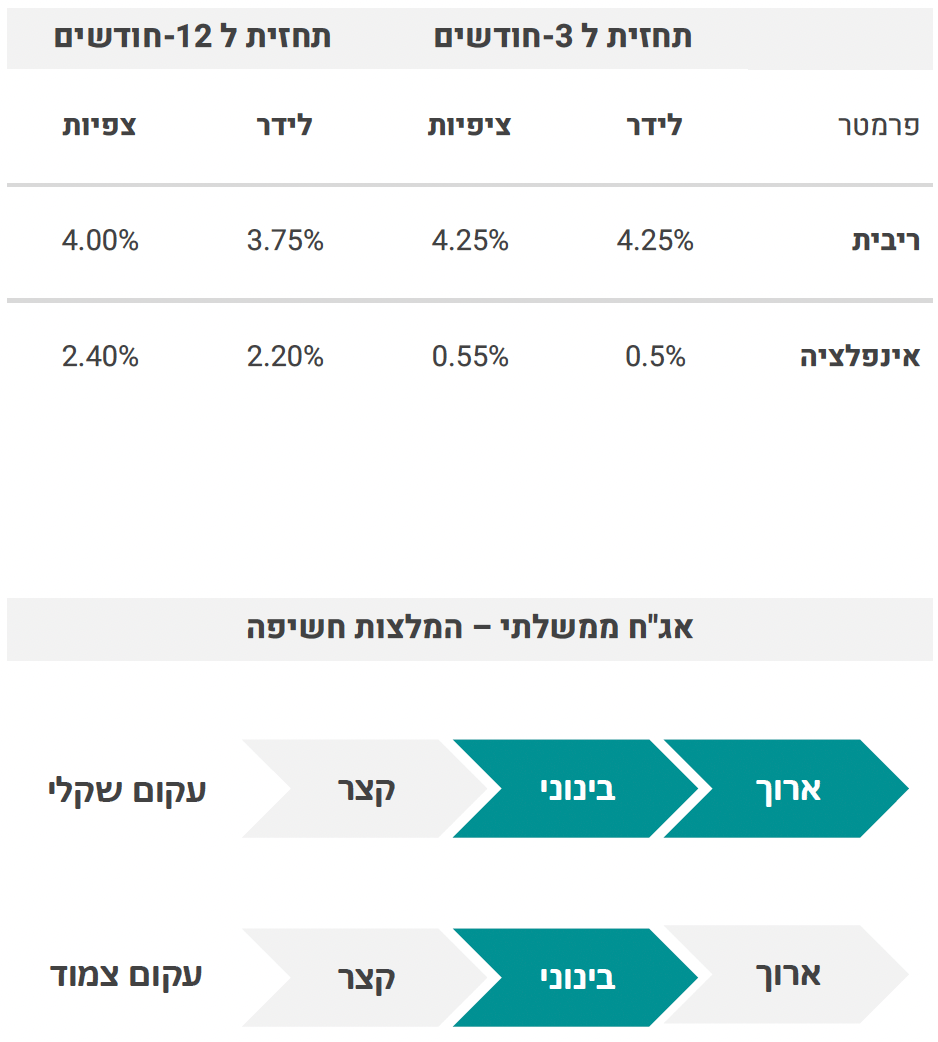

משרד האוצר עדכן כלפי מעלה את תחזית ההכנסות ממסים לשנת 2025 ב-16.9 מיליארד שקל, בהשוואה לתחזית המקורית שנעשתה בינואר. עדכון זה נובע מהכנסות חזקות במיוחד בארבעת החודשים הראשונים של השנה. עם זאת, משרד האוצר עדכן כלפי מטה את תחזית הצמיחה מ-4.3% ל-3.6% בשל המשך הלחימה בעצימות גבוהה, והוריד את תחזית הגידול בצריכה הפרטית מ-4.2% ל-3.4%. תחזית הגידול ביצוא עודכנה כלפי מטה עקב ההאטה הצפויה בסחר העולמי. תחזית מעודכנת זו מניחה שהמלחמה בעצימות גבוהה תימשך עד סוף הרבעון השני של השנה.

עדכון זה כלפי מעלה באומדן ההכנסות הינו משמעותי ויאפשר הוצאות ביטחון נוספות (הדרישות כעת הן סביב 15-20 מיליארד) בלי לסטות הרבה )אם בכלל( מיעד הגירעון של 4.9% תוצר. הסיכון העיקרי הינו כמובן הימשכות הלחימה אל תוך המחצית השנייה של השנה.