משה שלום

09/06/2025

הדולר לאן? / תמונה: Dreamstime

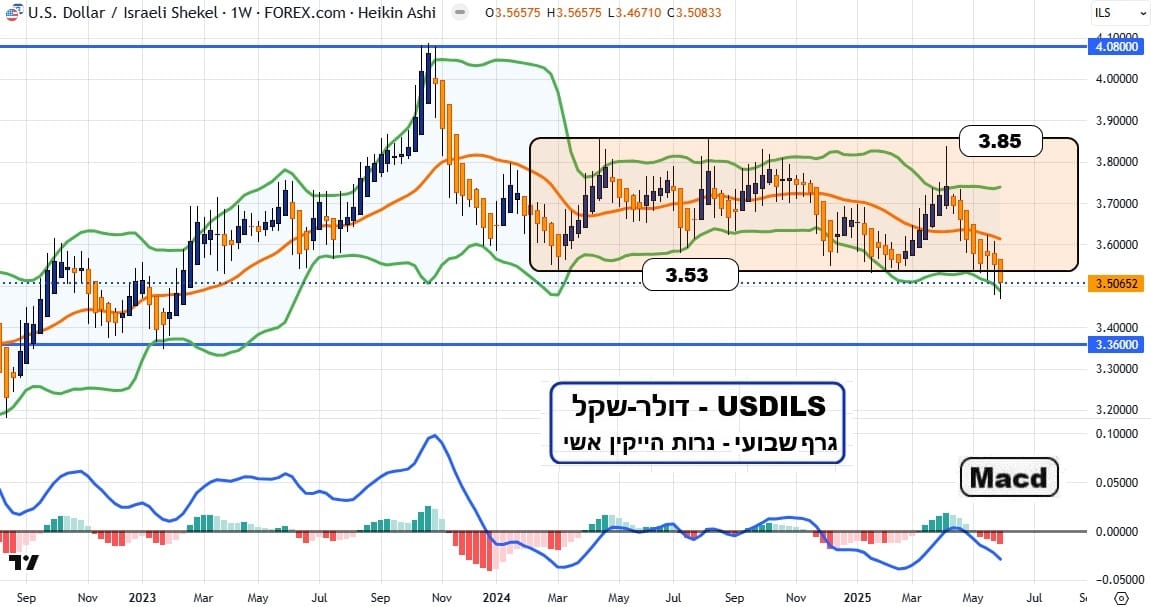

הדולר לאן? / תמונה: Dreamstimeעל הדולר-שקל (USDILS) נאמר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

אין מנוס מלציין את המובן מאליו: נשבר הדשדוש הגדול, אשר עמד איתן מאז תחילת 2024. גבולות הגזרה שלו היו פעם 3.85-3.55, ועשינו לו הנחה בתקופה אחרונה וראינו בתחום של 3.85-3.53 כסופי בהחלט. והנה, המטבע ישראלי התחזק מספיק כדי לרדת לרגע מתחת ל-3.50 (3.495) ולסגור ב-3.506. עכשיו נותר לראות אם תתקיים אחת משתי האפשרויות הבאות:

האם מדובר בשבירת אמת, ואז אנו אמורים לראות ירידה מואצת לכיוון 3.36, אשר הינה התמיכה ההיסטורית הקודמת. וכמו שאמרתי כאן פעמים לא מעטות, כמות פקודות קטיעת ההפסד שנמצאות מתחת לגבולות הדשדוש, וכמות העמדות בנגזרים שהיו בנויות על קיום הדשדוש, כל אלו אמורים להאיץ את הנפילה.

האם מדובר בשבירת שווא, ואז נראה עלייה חזרה לתוך גבולות הדשדוש, עקב אירוע סביבתי או אלמנט פיננסי שאיננו יודעים עליו כרגע. במקרה כזה, יהיה עלינו להגדיר את תחום הדשדוש מחדש: 3.85-3.50. השוק יאמר את דברו די מהר, וכנראה יעשה זאת בשבוע הבא.

מדוע הדולר יורד כה? אין ספק שמדובר בצד הקורלטיבי לאותה אופטימיות המבוטאת במניות. כמו שכתבתי בסקירה על המניות, הרבה מאוד מן ההשקעה שמקדמת את המניות נעשית על ידי זרים ואלו מוכרים דולרים לצורך העניין. שנית, הדולר העולמי ממשיך להיות חלש מאוד. יש לזכור ששוק המט"ח הישראלי קטן מאוד יחסית ושהוא אינו מחויב להיות קורלטיבי בצורה מדויקת עם הדולר הגלובלי. למעשה, ראינו תקופות של תנועה הפוכה ביניהם. אבל, כאשר ישנו סנטימנט חיובי בקומפלקס ה-Risk On גם בארץ וגם בחו"ל, קשה מאוד לדולר ("מטבע המשברים") לעמוד על שלו ולא לרדת סימטריה כיוונית. וכמו שכתבתי בסקירה על המניות, מספיק לבחון את המתכות היקרות כדי להבין זאת.

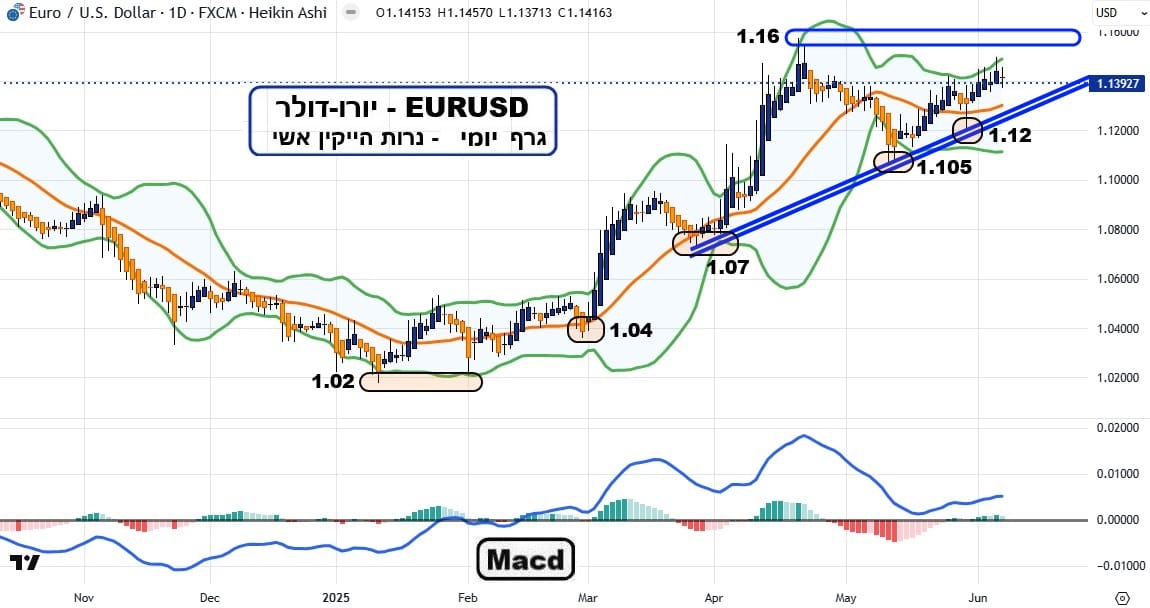

עבור היורו (EURUSD) והדולר גלובלי (DXY) נאמר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

כאמור לעיל, הדולר הגלובלי חלש מאוד. למעשה, הוא נחלש מתחת ל-100 בדולר-אינדקס. והנהנים העיקריים יהיו הסחורות, המתכות העיקריות, המניות (המחיר הריאלי שלהן חייב להתאים עצמו לשחיקת המטבע), והמטבעות הנסחרות מול הדולר. המטבע העיקרי מבניהן יהיה היורו, וזה נראה היטב בגרף היומי שלפניכם.

למעשה, ניתן לעשות הקבלה בין מה שאנו רואים כאן ומה שאנו ראינו במדד המניות האמריקאי העיקרי: היורו מגיע שוב לשיא שלו (1.156) לבדיקה מהותית שלו. האם פסגה כפולה? או מעבר מהיר להשגת שיאים חדשים. סגירה מעל 1.6 תהיה משמעותית מאוד, וחיובית מאוד, עבור המשק האמריקאי (מבחינת הייצוא).

נזכור שבתוכנית האסטרטגית של טראמפ, מרכיב הדולר החלש היה חלק נכבד מאוד ממנה. זאת, על מנת להיטיב עם התחרות מול המדינות המייצאות האחרות. נכון שדולר חלש יכול גרום לאינפלציה אבל, זה עדיין לא קורה כל כך. אגב, הפד מאמים שזה אכן יהיה, כאשר יחד עם עניין המכסים, יש סיכוי שאלו יביאו להבלחה אינפלציונית חדשה (אולי לכיוון ה-5-6%). זהו הארגומנט המוצהר לאי הורדת הריביות השנה.

בכל אופן, טכנית נאמר: כפי שמדד המניות האמריקאי מנסה להגיע לשיאו, כך היורו מנסה לעשות את אותו הדבר. רק ירידה מתחת ל-1.13 תשנה משהו בתחזית האופטימית על המטבע האירופי. אגב, תחשבו מה העלייה הזו עושה למדינות אירופה, שמתמודדות גם עם צמיחה אפסית או שלילית, וגם עם ניסיון פתטי לצמצם גירעונות ליעד ה-3% (!). ריח המשבר הכלכלי החמור, ביבשת הישנה, מציף את האווירה, ומדיר שינה מהרבה מנהיגים במדינות האיחוד, וגוש היורו.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]