משה שלום

22/06/2025

הדולר לאן? / תמונה: Dreamstime

הדולר לאן? / תמונה: Dreamstimeעל הדולר-שקל (USDILS) נאמר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

נאמר מיד: ההתקפה האמריקאית על אתרי הגרעין האיראני רק הוסיפה למגמה החיובית של השקל ולקריסתו של הדולר המקומי. ביום ראשון, לא נסחר המטבע. אבל, על פי האופציות ומה שקרה במניות, אין ספק שהשערים של הדולר-שקל ביום שני יהיו נמוכים בהרבה מן הסגירה של יום שישי.

כמו שניתן לראות בגרף של הדולר-שקל, ההתפרצות הרגעית מעלה, שקרתה בתחילת המלחמה עם איראן, חזרה מהר מאוד מטה ואף יצרה שפל חדש. זה מסתדר היטב עם מה שאנו רואים בשוק המניות המקומי, כאחד מן השווקים הטובים כרגע על פני הגלובוס. במיוחד עם ביצועי יתר מול חברו האמריקאי, אשר נמצא בהתלבטות ודשדוש.

מה קורה כאן? כפי שהסברתי בסקירה על המניות, ההסבר נמצא כולו בחזון המשקיעים לגבי ההמשך: העתיד של הטווח הבינוני-ארוך. ולמרות חוסר הוודאות האדיר בהווה, אותו עתיד נראה מצוין עבור המדינה וכלכלתה. מדוע? דמיינו מזרח תיכון ללא אויב מטריד כמו החמאס בדרום, ללא אויב מאיים כמו החיזבאללה בלבנון, ללא משטר עוין בסוריה, וללא משטר אייטולות באיראן חזקה, מממן טרור ועם סיכוי לפצצה. עולם בלי כל אלו, דיינו. ואם נוסיף סיכוי להסדרה עם לבנון, סוריה, ובדחיפה אמריקאית, עם סעודיה, מצבה של ישראל במזרח התיכון נראה באמת מבטיח.

אינני יודע אם החזון הזה יתגשם במלואו. כרגע, התותחים עדיין רועמים בעזה ובטהראן, ומאז יום שישי, בהשתתפות אמריקאית. אבל, הפוטנציאל... וזה בדיוק מה שהמשקיעים הגדולים (תחילה הזרים ואח"כ המקומיים) למדו לנתח ולבנות עליו תיק השקעות עם סיכון מגודר. חלק נכבד מכל הסיפור הזה הוא המטבע: השקל מתחזק כאשר יש אופטימיות בשווקים כי הדולר מהווה מטבע "בריחה" למצבים מסוכנים. גם כאן וגם בעולם.

העובדה שהדולר שלנו ירד מתחת ל-3.53, מאז מאי, הייתה נקודת מפנה גדולה. אודה שאני עדיין משתאה לגבי דבר אחד: כתבתי כאן, וגם חשבתי באמת, שסגירה שבועית מתחת לאותה רמה חשובה, אשר הייתה לגבול התחתון של הדשדוש הגדול בדולר מאז תחילת 2024, תניב תנועה חזקה מטה בגלל אוסף ענק של פקודות קטיעת הפסד שהיו אמורים לתפוס. זה לא קרה. ראינו התנהלות מחיר רגילה מאוד שאינה משקפת סגירה מהירה של פקודות כאלו בכמויות.

האם טעיתי לגבי קיומן? אינני חושב. אז מה קרה? יש האומרים שפשוט הזיזו אותן קצת, ואת כל אסטרטגיות הנגזרים שבהן הן נמצאות. החשש לגבי המיידי (מקומית וכללית) לא מניחה לשחקנים לוותר עליהן. אז טכנית אומר כך: כל עוד השחיקה של הדולר שלנו נעשה בצורה איטית ומדודה, זירה זו תתמיד להאמין למחירים קצת יותר גבוהים בעתיד הקרוב. אם נראה 3.45 ומטה, בתנועה מהירה ועם מומנטום עצים, נדע שהשחקנים וויתרו על העמדה המגנה ו"מתהפכים" לנצל את המגמה היורדת. יש סיכוי גבוה שההתפתחות האחרונה בסאגה האיראנית תייצר את הדינאמיקה השלילית הזו עבור הדולר. נראה...

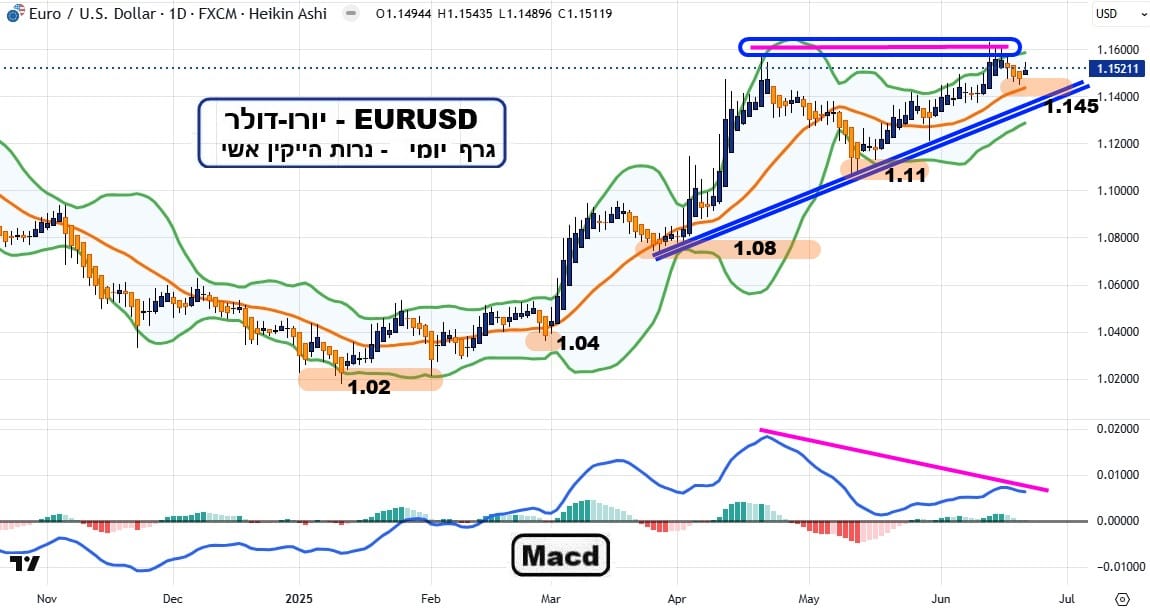

עבור היורו (EURUSD) והדולר גלובלי (DXY) נאמר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

מעניין לציין שהדולר שלנו אינו היחיד שנופל לו בחדווה יתרה. היורו משקף את מה שנעשה בקומפלקס האנטי-דולרי הגלובלי, כאשר בדולר אינדקס, אנו עדים לקריסה מתחת לרמת המחיר החשובה פסיכולוגית של 100. כל זה, כחלק מן המדיניות הגלויה והמוצהרת של ממשל טראמפ להחליש את הדולר על מנת לקדם את הייצוא התחרותי האמריקאי. הסבר קצר: אם החלק של ההחזרה הביתה של התעשיות יצליח, יש הגיון בלהוריד את המטבע כדי לפצות על העלות הגבוהה יותר של חלק העבודה וחומרי הגלם.

הבעיה היא שדולר חלש פוגע מאוד באחד מן המשימות החשובות של הממשל הנוכחי: טיפול וגלגול החוב הלאומי קדימה, על ידי מכירת אג"ח ממשלתי. וזו הסיבה שכאשר הדולר יורד התשואות של אותו אג"ח חייבות לעלות בצורה מסוימת על מנת לפצות על הורדת ערך המטבע. דבר שמעלה עלויות של מימון ומייצר אינפלציה... בקיצור: עקרונית, הפד צודק לדאוג בכיוון הזה ולהימנע מהורדת ריבית באקלים של איום אינפלציוני.

ושוב בעיה: המציאות לא מתיישרת עם התיאוריה! מדדי המחירים לצרכן וליצרנים אינם משקפים את העלייה של עלות המימון, העלות הנוספת שגורמים המכסים, ובמיוחד לא את החולשה של הדולר. וכך, נכנסה לשלב חדש מלחמת החורמה בין פאוול לטראמפ, כאשר זה האחרון כינה את ראש הבנק המרכזי "Too Late Powell". לגבי היורו נאמר טכנית: כצפוי, ההגעה של המטבע האירופי לאזור 1.16 הביא לדחייה מתבקשת קטנה. שבוע הבא ייקבע אם זו הייתה דחיית "צעצוע" או אמת. ירידה מתחת לממוצע הנע 20 תאשר את הגרסה הפסימית ותקבע יעד של 1.11. סגירה שבועית מעל 1.16 תאשר את הגרסה החיובית כאשר היעד לא יהיה ברור אלא יהיה תוצאה של סגמנט מגמתי עולה חדש. יחד ננצח!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]