פסגות בית השקעות

01/07/2025

האינפלציה צפויה לרדת / תמונה: Dreamstime

האינפלציה צפויה לרדת / תמונה: Dreamstimeמאז פרסום מדד מאי 2025 שער הדולר הממוצע לחודש ירד ב-1.5% לעומת השער החזוי במודל.

מחיר הדלק בחודש יולי יעלה באגורה פעם נוספת, וזאת לעומת עליה חזויה במודל של 3.3%.

בעקבות כך תחזית האינפלציה מעודכנת ב-0.1 נ"א כלפי מטה.

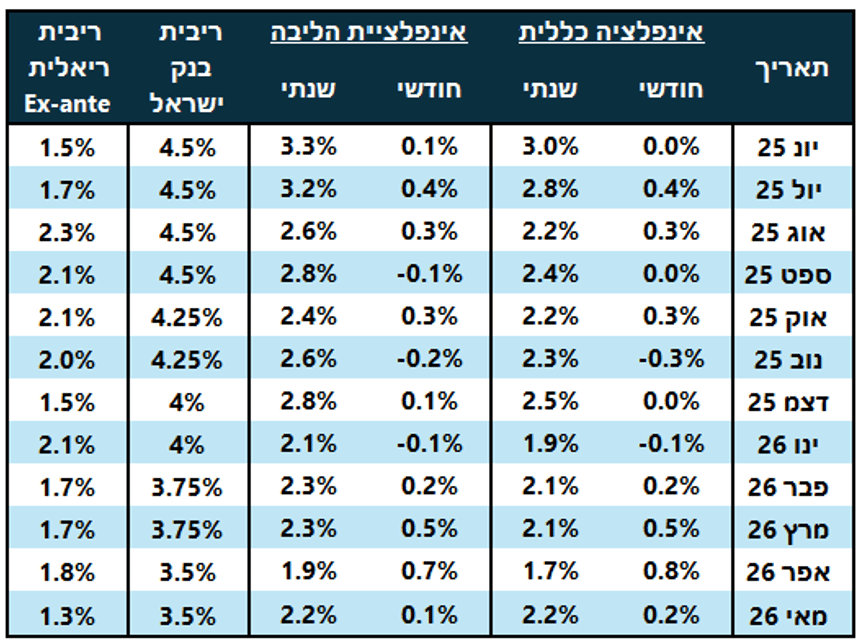

מדד המחירים לצרכן צפוי לעלות ב-2.2% ב-12 חודשים הקרובים. תחזית זו מניחה אי שינוי בשער החליפין ובמחיר הנפט.

מדד חודש יוני צפוי להישאר ללא שינוי והאינפלציה צפויה לרדת ל-3%

סעיף המזון צפוי לעלות ב-0.3%.

סעיף הפירות והירקות צפויים לרדת ב-4.2% מסיבות עונתיות.

סעיף הדיור צפוי לעלות ב-0.4% כאשר שירותי דיור בבעלות יעלו ב-0.4%.

סעיף אחזקת דירה צפוי לעלות ב-0.3% וסעיף ריהוט וציוד לבית צפוי לרדת ב-0.3%.

סעיף הלבשה והנעלה צפוי לרדת ב-3.8%.

סעיף הבריאות צפוי לעלות ב-0.5%

סעיף תחבורה ותקשורת צפוי לעלות ב-0.2%.

מדד חודש יולי צפוי לעלות ב-0.4% והאינפלציה צפויה לרדת ל-2.8%

סעיף המזון צפוי לעלות ב-0.3%.

סעיף הפירות והירקות צפוי לעלות ב-0.9%.

סעיף הדיור צפוי לעלות פעם נוספת, הפעם ב-0.9%. שירותי הדיור בבעלות צפויים לעלות ב-1.1%.

סעיף אחזקת דירה צפוי לרדת ב-0.3% במיוחד לאור התחזקות השקל מול הדולר.

סעיף ריהוט וציוד לבית צפוי לרדת ב-0.5% מסיבות עונתיות בלבד.

סעיף חינוך ותרבות צפוי לעלות ב-0.4% לאור תקופת הקיץ והחופשים.

בעקבות העלייה הנמוכה מהצפוי במחירי הדלק סעיף תחבורה ותקשורת צפוי לעלות ב-0.8% בלבד.

ניתוח ותחזית

האינפלציה חוזרת להציג מגמת ירידה, בהתאם לתחזיות.

התחזקות השקל עשויה לתמוך במגמה זו, אך לדעתנו בתמסורת נמוכה מאשר בדרך כלל וזאת בשל גלגול חלק קטן יחסית מהתחזקות השקל אל הצרכן, בעיקר בענפים עם תחרותיות נמוכה יחסית כמו המזון.

סעיף הדיור מייצר גם הוא סימני שאלה. מצד אחד הוא ירד במדד האחרון, מה שעשוי ללמד על שינוי מגמה. מצד שני צפויים לחצים לעליות בשכר הדירה, בעיקר באזור המרכז, על רקע ההרס במלחמה.

לאור כל אלו אנו ממשיכים להעריך כי בנק ישראל ימתין עד להחלטת הריבית בסוף חודש ספטמבר (שינוי הריבית יכנס לתוקף באוקטובר) כדי להתחיל בהפחתות הריבית.

עם זאת, אנחנו מעריכים שהליך הפחתות הריבית יהיה מהיר יותר ויגלם 4 הפחתות ריבית ב-12 החודשים הקרובים.