בנק ישראל

08/07/2025

ממצאים עיקריים מסקר קציני אשראי של בנק ישראל / תמונה: Dreamstime

ממצאים עיקריים מסקר קציני אשראי של בנק ישראל / תמונה: Dreamstimeהממצאים המתפרסמים כאן מצרפיים ומתייחסים לכלל התאגידים הבנקאיים. הם מיוצגים באמצעות מאזני נטו משוקללים , המסכמים את השינוי שחל ברביע השני של 2025 לעומת הרביע הקודם והשינוי הצפוי ברביע השלישי 2025 לעומת הרביע השני. חשוב לציין שהנתונים בסקר נאספו מהתאגידים הבנקאיים במהלך המחצית השנייה של חודש יוני 2025 ומשקפים את ההתפתחויות במהלך הרביע השני בשגרה ללא התקופה של מבצע "עם כלביא". בעקבות המבצע של "עם כלביא" הוספנו בסקר שאלה מיוחדת להערכת ההשפעה של המבצע על הביקוש לאשראי ומדיניות העמדת האשראי.

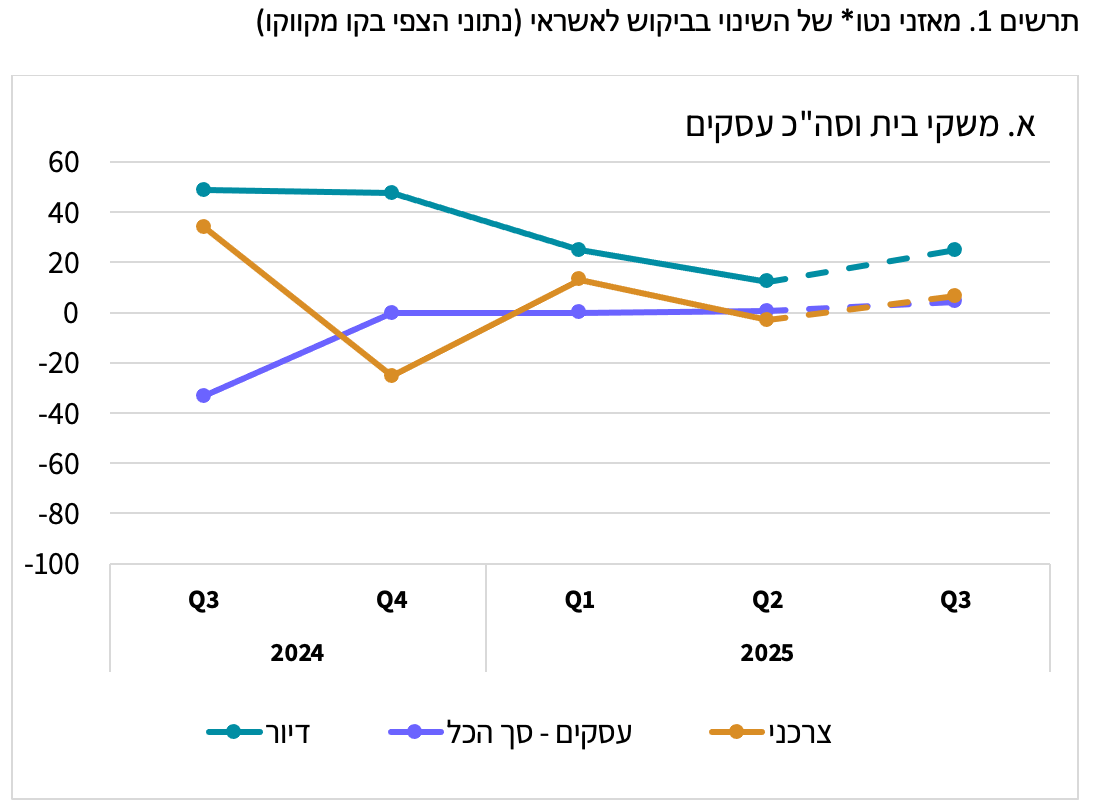

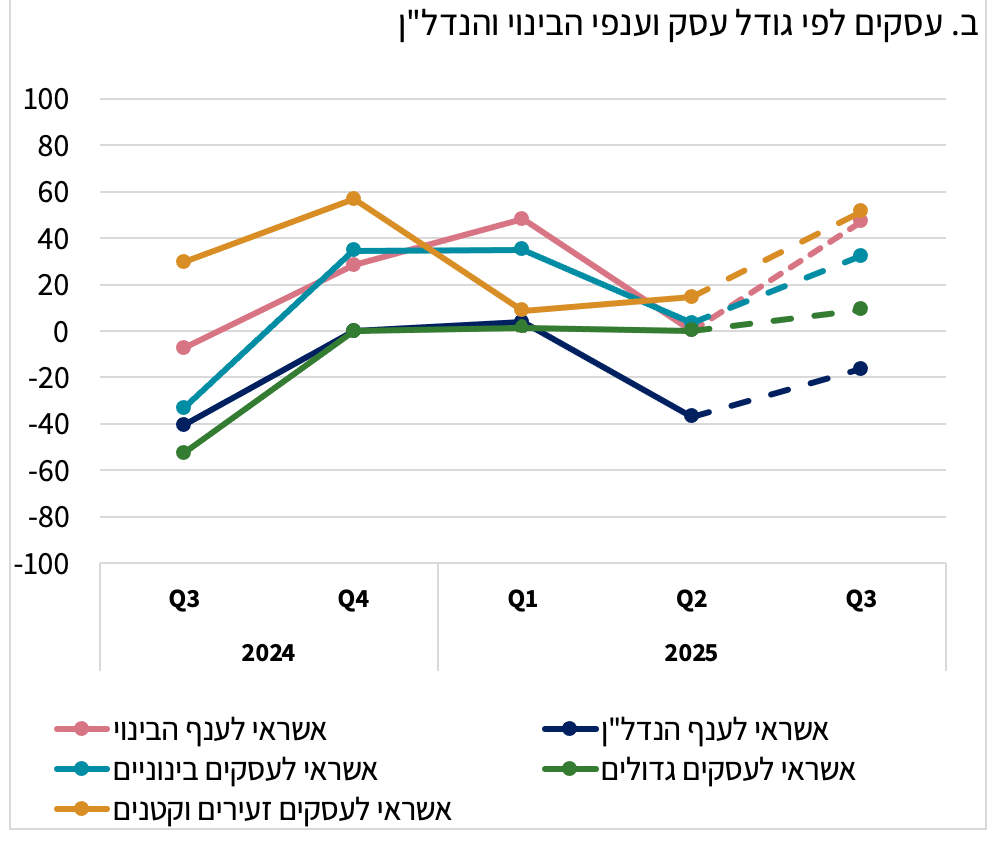

ברביע השני של 2025, חל גידול בביקוש לאשראי של עסקים זעירים וקטנים וירידה בביקוש לאשראי בענף הנדל"ן.

צפי לגידול בכל המגזרים של האשראי העסקי ברביע הבא מלבד ענף הנדל"ן שצופים בו ירידה.

ברביע השני של 2025 חלה התמתנות בגידול בביקוש לאשראי לדיור והביקוש לאשראי צרכני נותר ללא שינוי.

צפי להמשך גידול בביקוש לאשראי לדיור וגידול מסוים באשראי צרכני ברביע הבא.

נמשכה ההגמשה בתנאי האשראי ברב המגזרים, שהתבטאה בעיקר במרווחים באשראי הלא מסוכן.

לפי המשיבים, התחרות בשוק האשראי ויחסי ההון הגבוהים היו הגורמים העיקריים להגמשה במרווחים.

לפי המשיבים, בעקבות מבצע "עם כלביא" ירד הביקוש לאשראי למשקי בית בעיקר אשראי צרכני והוגמשה מדיניות האשראי למשקי בית בעיקר אשראי צרכני.

א. ביקוש לאשראי

הגידול בביקוש לאשראי לדיור התמתן ברביע השני של 2025 והביקוש לאשראי צרכני נותר ללא שינוי. הצפי לרביע הבא הוא לגידול בביקוש לאשראי לדיור וגידול מסוים באשראי צרכני. במגזר העסקי חל גידול בביקוש לאשראי של עסקים קטנים וזעירים, ירידה בביקוש לאשראי לענף הנדל"ן והתייצבות בשאר המגזרים. הבנקים צופים גידול בביקוש לאשראי בכל המגזרים של האשראי העסקי ברביע הבא מלבד ענף הנדל"ן שצופים בו ירידה (תרשים 1).

* ערך חיובי מתאר גידול בביקוש לאשראי ולהיפך

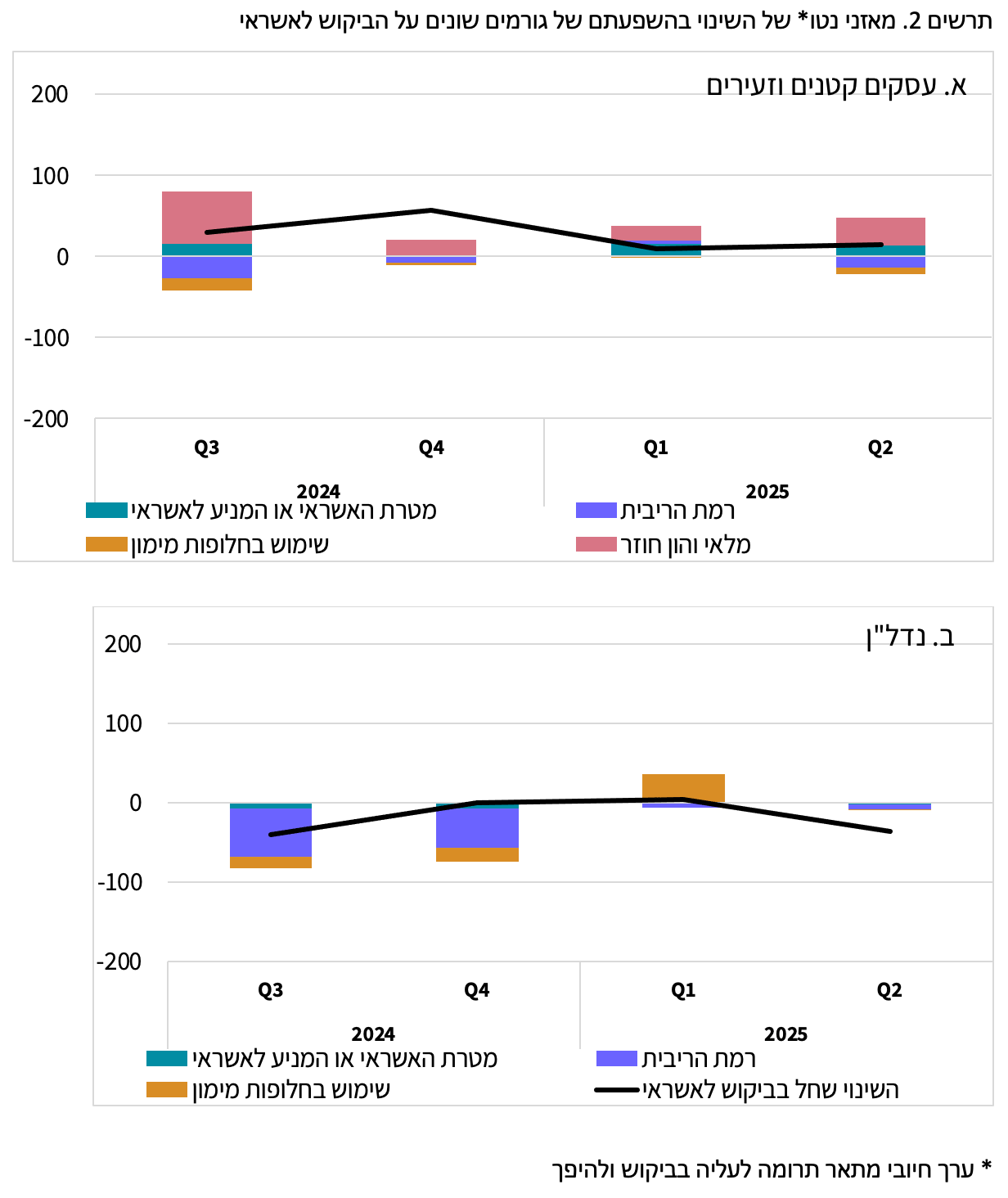

מבחינת ההשפעה של גורמים שונים על הביקוש לאשראי נראה שגידול מלאי והון חוזר, כלומר בעיית תזרים לעסק, מוסיף להיות הגורם העיקרי לגידול בביקוש לאשראי של עסקים קטנים וזעירים, ובענף הנדל"ן הגורם העיקרי לירידה בביקוש לאשראי היה רמת הריבית (תרשים 2).

ב. היצע האשראי

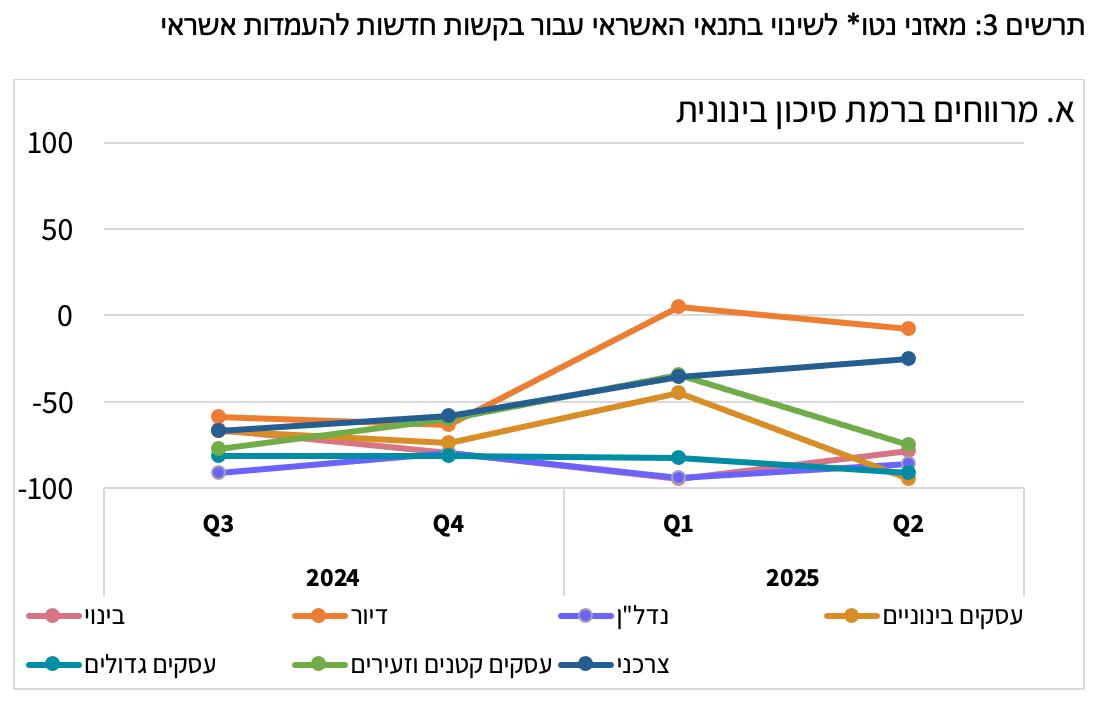

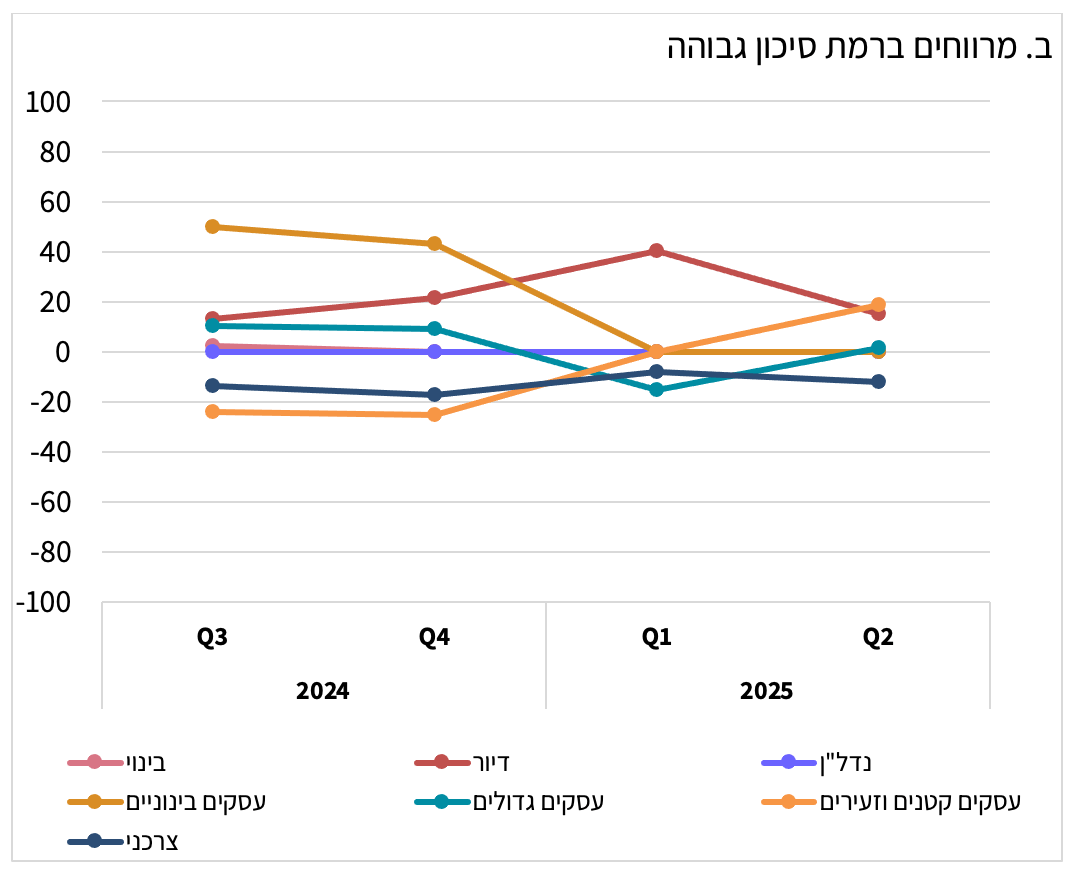

ההגמשה בתנאי האשראי נמשכה ברביע השני של השנה ברב מגזרי האשראי והתבטאה בעיקר במרווחי האשראי ברמת סיכון בינונית. בצד זאת, ניכרת הקשחה במרווחי האשראי לדיור ולעסקים קטנים וזעירים ברמת סיכון גבוהה (תרשים 3).

* ערך חיובי מתאר הקשחה בתנאי האשראי ולהיפך

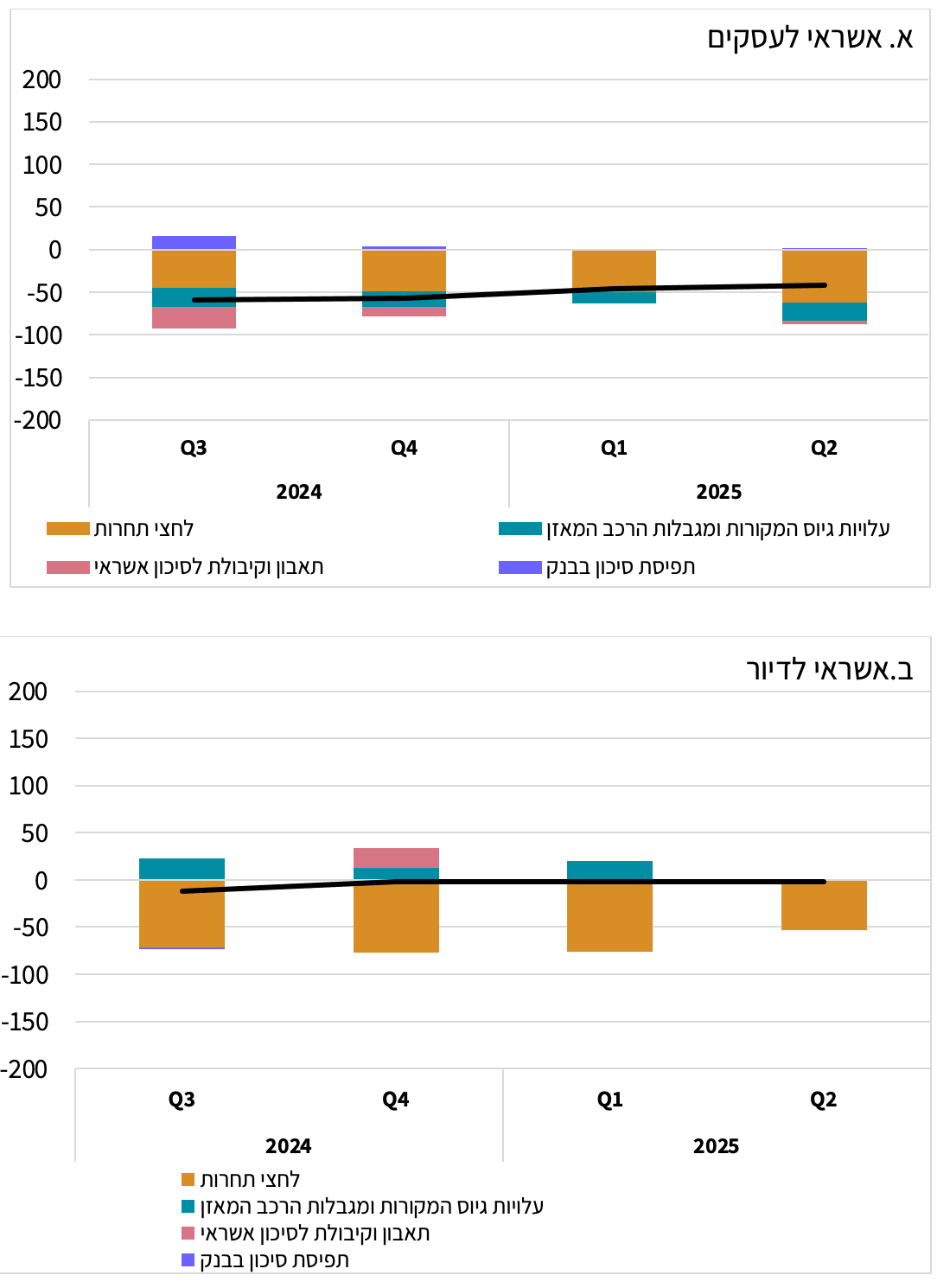

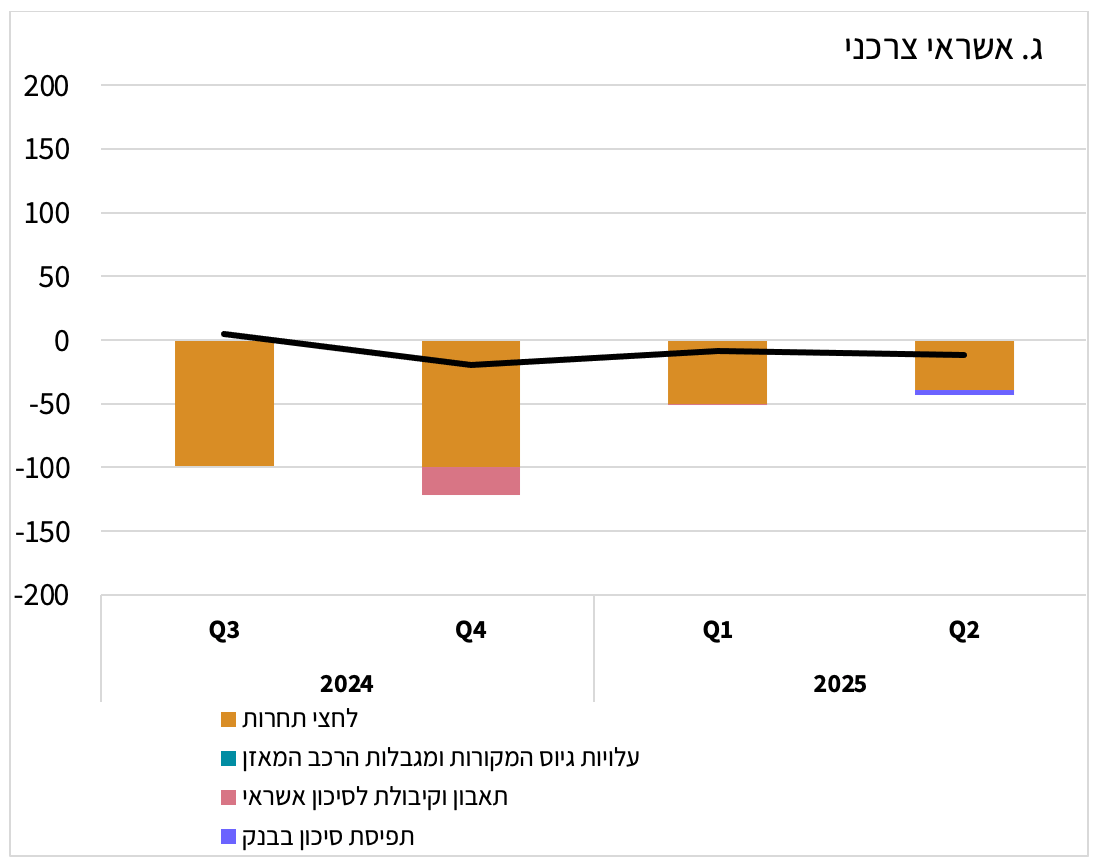

הגורמים העיקריים להגמשה במרווחים המשיכו להיות גורמי התחרות ויחסי ההון הגבוהים (תרשים 4).

תרשים 4. מאזני נטו* של השינויים בהשפעתם של גורמים שונים על השינוי במרווחי האשראי

* ערך חיובי מתאר תרומה להקשחה במרווחים ולהיפך

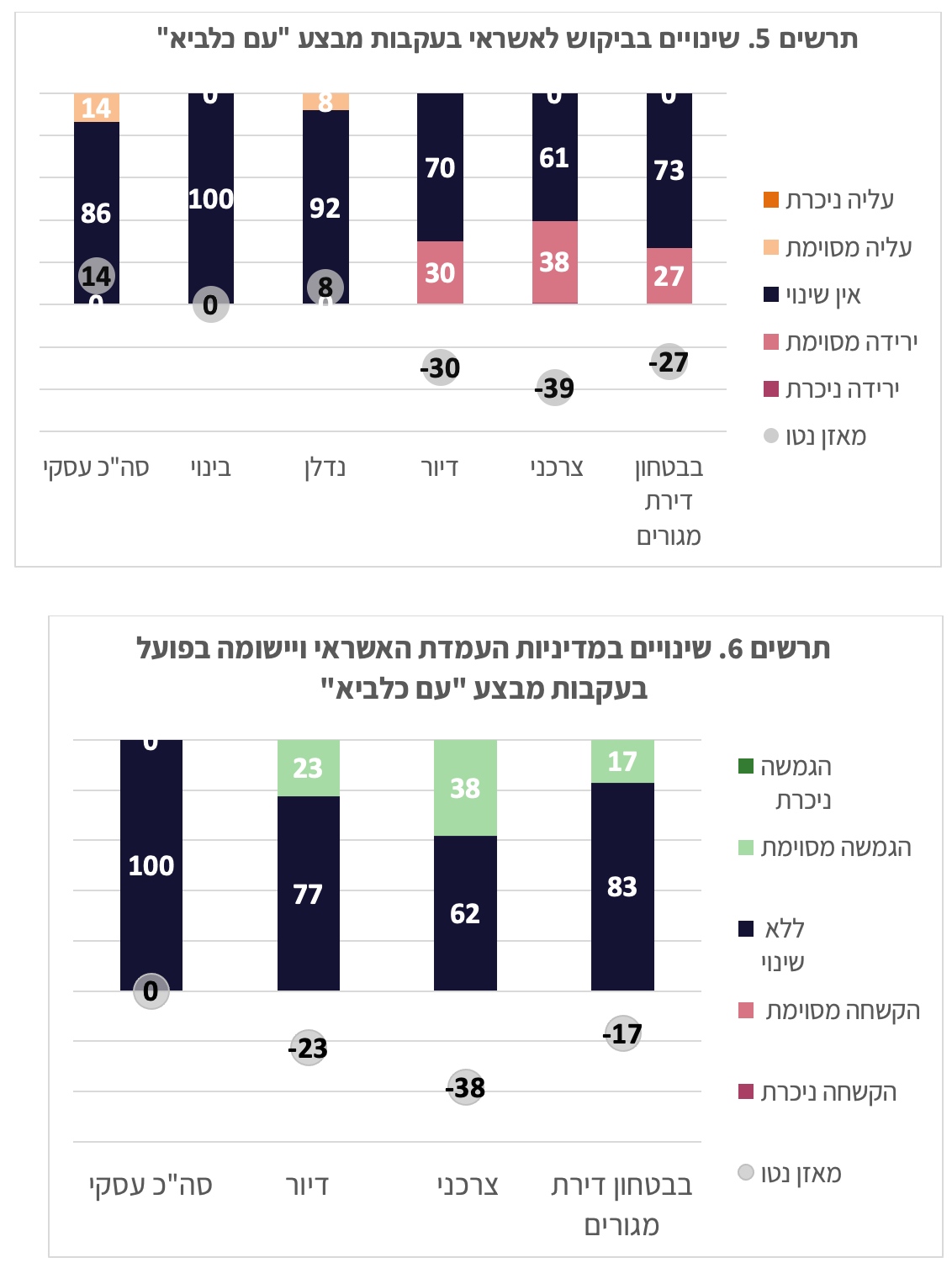

ג. שינויים בביקוש לאשראי ובמדיניות האשראי בעקבות מבצע "עם כלביא"

התאגידים הבנקאיים נשאלו שאלה מיוחדת בסקר לגבי השינוי בביקוש לאשראי ומדיניות העמדת האשראי בעקבות המבצע של "עם כלביא" זאת בנוסף לשאלון הרגיל. התברר כי הביקוש לאשראי ירד בעקבות המבצע באשראי למשקי בית בעיקר אשראי צרכני (תרשים 5), והייתה הגמשה מסוימת במדיניות

האשראי למשקי בית בעיקר אשראי צרכני. מדיניות האשראי לעסקים לא השתנתה בעקבות מבצע "עם כלביא" (תרשים 6).