אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

14/07/2025

סקירת מאקרו של מיטב בית השקעות / תמונה: Dreamstime

סקירת מאקרו של מיטב בית השקעות / תמונה: Dreamstime

עיקרי הדברים

ישראל

בנק ישראל ובמיוחד Moody's הציגו תחזיות פסימיות למדי שמתנגשות עם ההערכות מאוד אופטימיות שמגלמים השווקים.

סקר העסקים משקף התמתנות צפויה בעליות מחירים. עם זאת, ציפיות האינפלציה הגלומות, במיוחד הקצרות, שמגיבות בעוצמה להתחזקות השקל, נמוכות מדי ואינן תואמות את ניסיון העבר.

האשראי הבנקאי מתחזק וצפוי לתמוך בצמיחה.

המרווחים בשוק הקונצרני בשפל חסר תקדים ואינם מתמחרים פרמיות הסיכון. עדיפה לקיחת סיכון באמצעות שוק המניות.

האפיקים הארוכים בישראל מתמחרים באופן מלא את הורדת הריבית הגלומה בשווקים. הפוטנציאל להמשך הירידה בתשואות טמון בהפחתת הריבית מעבר לציפיות, תרחיש סביר לדעתנו.

עולם

נרשם שיפור בסקר המנכ"לים בארה"ב, אך סקרי הצרכנים ממשיכים להצביע על חשש גדול ממצבו של שוק העבודה.

הממשל בארה"ב לא צפוי לוותר מהטלת מכסים גבוהים באוגוסט. אי וודאות כלכלית תגבר שוב ועשויה לדחות הורדת הריבית בארה"ב.

המכסים הגבוהים עלולים לפגוע משמעותית בחלק מהמדינות שהצטיינו בשוק המניות מתחילת השנה, במיוחד המתפתחות.

צפוי גידול בהנפקות אג"ח ממשלתיות בארה"ב, אך מספר גורמים צפויים למתן השפעתן על התשואות.

ישראל

אופטימיות השווקים מול פסימיות החזאים

הורדת תחזית הצמיחה ע"י בנק ישראל לשנת 2025 מ-3.5% ל-3.3% נראית מינורית. בפועל בנק ישראל חתך בחדות את התחזית לגידול בצריכה הפרטית מ-6% ל-3.5% והוריד תחזית ליצוא ולהשקעות. רק בגלל ירידה משמעותית בתחזית ליבוא ועלייה בתחזית לצריכה הציבורית, התחזית לצמיחת התמ"ג ירדה רק במעט. התחזית של Moody's לצמיחה בישראל של 2% בלבד הייתה עוד יותר מחמירה. מבחינת תחזיות אלה, תוצאות המלחמה עם איראן הן non-event, עד שיוכח אחרת.

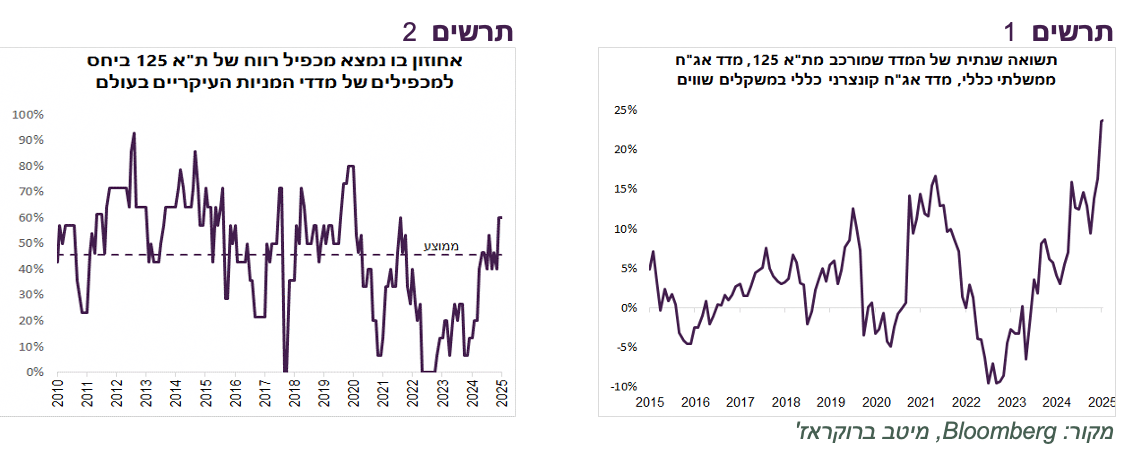

לעומת זאת, מבחינת השווקים המלחמה כבר מאחורינו והשלכותיו החיוביות של שלום מעבר לפינה. המדד שמורכב מת"א 125, מדד אג"ח ממשלתי כללי ומדד קונצרני כללי, כל אחד במשקל שווה, השיג בשנה האחרונה תשואה של 24%, הגבוהה ביותר בעשור (תרשים 1). מכפיל רווח של ת"א 125 נמצא באחוזון 60% ביחס למכפילי רווח של מדדי המניות העיקריים בעולם, מעל הממוצע ההיסטורי (תרשים 2).

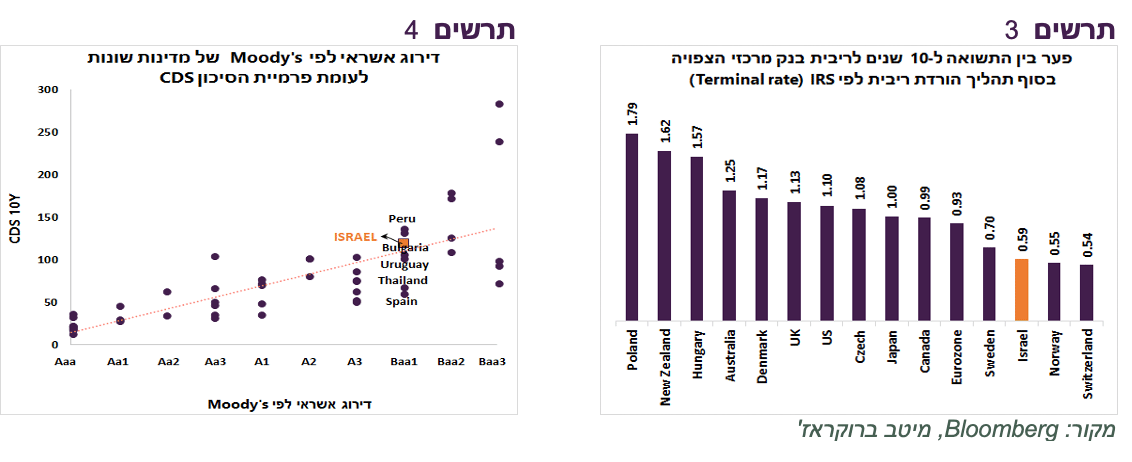

גם התחזיות ביחס לחוב והגירעון מחמירות יותר מהשווקים. בנק ישראל העלה תחזית ליחס החוב לתמ"ג ב-2026 ב-3% כאשר ה-Moody's שהותירה דירוג Baa1 עם תחזית שלילית צופה שיחס החוב לתמ"ג יגיע ל-75% בטווח בינוני. למרות הירידה בפרמיית הסיכון CDS של ישראל היא תואמת את הדירוג שלMoody's ברמה Baa1 (תרשים 4).

צריך לציין ש-Moody's בין המחמירות ולא רק עם ישראל. תחזית שלה לגירעון וליחס החוב לתמ"ג האמריקאי גבוהים בסדרי גודל מהתחזיות של Congressional Budget Office.

לעומת זאת, בשוק המקומי התשואה ל-10 שנים של האג"ח השקלית רחוקה רק ב-0.6% מהריבית הצפויה של בנק ישראל לאחר שהוא יסיים תהליך הורדות ריבית (Terminal rate) לפי עקום ה-IRS (תרשים 3). רק בשוויץ ונורבגיה, שמדורגות AAA יש פער קטן יותר.

אנו מעריכים שהריבית בישראל תרד בעוד שנה ל-3.25% ובהמשך אולי אף מתחת לרמה זו, נמוך מההערכות בשווקים. לכן, מותירים המלצה על מח"מ בינוני-ארוך.

שורה תחתונה: יתכן והשווקים בישראל אופטימיים מדי, אך התחזיות של בנק ישראל, ובמיוחד של מודיס, נראות מחמירות מדי. אנו נוטים לצד האופטימי יותר. סיום המלחמה הנו תרחיש סביר שצפוי להאיץ את הצמיחה במשק, במיוחד ההשקעות.

פוחתות ציפיות עסקים לעליות מחירים

סקר הערכת המגמות בעסקים בחודש יוני הצביע על הרעה במצב הנוכחי שלהם ובתחזיות. כנראה שהמלחמה עם איראן השפיעה על תוצאות הסקר וכדאי להמתין עם המסקנות לפחות לסקר הבא.

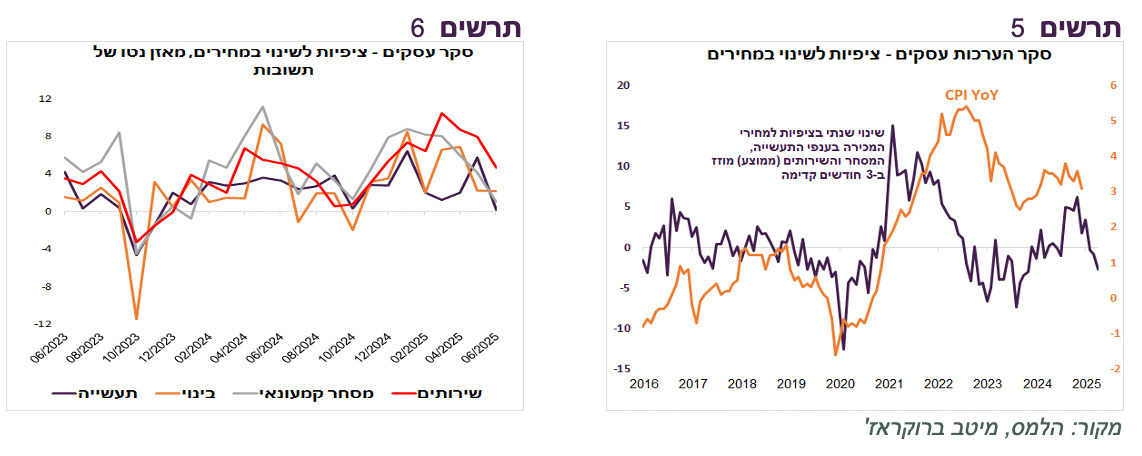

ציפיות העסקים למחירי המכירה שלהם ירדו בכל הענפים, בהמשך לירידה בחודשים הקודמים (תרשים 6). לא נראה שנתון זה השתבש משמעותית בגלל המלחמה מכיוון שהירידה בציפיות לעליית מחירים ממשיכה את המגמה מהחודשים הקודמים. השינוי השנתי בציפיות העסקים למחירי המכירה בענפי התעשייה, המסחר והשירותים (ממוצע) מקדים בדרך כלל את השינוי באינפלציה בפועל ומצביע כעת שהיא צפויה לרדת (תרשים 5).

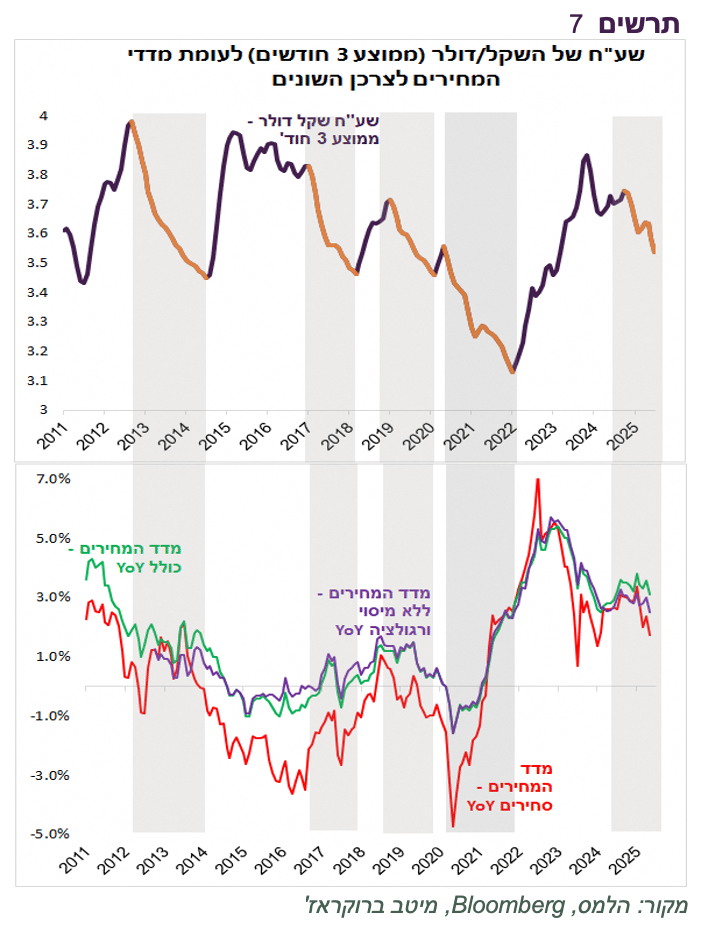

התחזקות השקל ≠ ירידה באינפלציה

ניסיון העבר מלמד שהאינפלציה לא תמיד יורדת לאחר התחזקות השקל. בחלק העליון של תרשים 7 למטה ניתן לראות את שע"ח חליפין שקל/דולר (הממוצע של 3 חודשים) ב-15 השנים האחרונות. האפיזודות של הייסוף החד של השקל מסומנות בצבע ומוצלות.

בחלק התחתון של הגרף מוצגת האינפלציה של מדד המחירים הכללי, מדד הסחירים שאמור להיות מושפע יותר מהשינוי בשע"ח ומדד המחירים ללא רגולציה ומיסוי.

בתקופה זו היו 4 אפיזודות של התחזקות משמעותית של השקל (לא כולל הנוכחית):

בין 08/2012 ל-07/2014 השקל התחזק בכ-15%. בשנה הראשונה האינפלציה כלל לא ירדה, אפילו אינפלציית הסחירים. לאחר מכן נרשמה ירידה בכל סוגי מדדי המחירים שנמשכה גם אחרי שהשקל עבר להיחלשות חדה במחצית השנייה של 2014. מקדם תמסורת בין השינוי בשע"ח לשינוי במדד המחירים הכללי בכל התקופה היה כ-12%.

באפיזודה השנייה בין 01/2017 ל-01/2018 שבה התחזק השקל בכ-11% האינפלציה אף עלתה והמשיכה לעלות גם אחרי שייסוף השקל נגמר.

את האפיזודה השלישית הארוכה ביותר שנמשכה בין 01/2019 ל-12/2021 ובמהלכה השקל התחזק בכ-16% חילקנו לשתי תקופות, לפני הקורונה ואחרי תחילתה. לפני המגפה האינפלציה ירדה תוך כדי התחזקות השקל והגיעה לתחתית במאי 2020. אז האינפלציה עברה לעלייה מהירה למרות המשך התחזקות השקל. בתקופה הראשונה עד הקורונה התמסורת בין שע"ח למדד המחירים הכללי הייתה כ-15%.

שורה תחתונה: לא תמיד אחר ייסוף השקל באה ירידה באינפלציה. הרבה גורמים משפיעים על האינפלציה ושע"ח הוא רק אחד מהם ובוודאי לא הדומיננטי. בתקופה הנוכחית התגברות הביקושים יכולה לגבור על השפעת ייסוף השקל על האינפלציה.

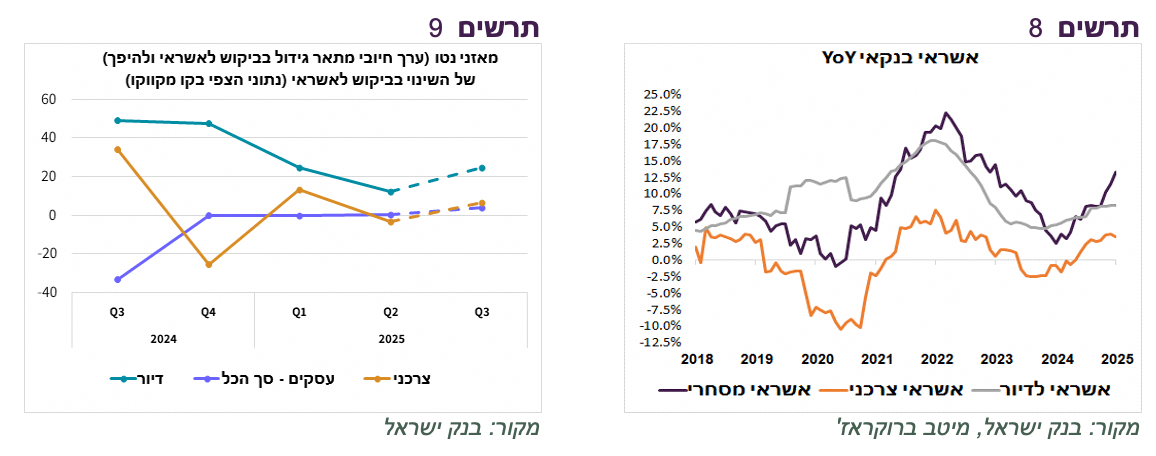

האשראי במשק מתאושש

בחודשים האחרונים חלה האצה בקצב הגידול באשראי הבנקאי, במיוחד המסחרי (תרשים 8).

בסקר קציני אשראי הרבעוני שפרסם בנק ישראל הוא מצביע על גידול בביקוש למשכנתאות שצפוי להמשיך ברבעון שלישי. גם האשראי הצרכני צפוי לגדול (תרשים 9). באשראי העסקי הביקוש לאשראי מתרכז לעסקים קטנים. ניכרת ירידה בביקוש לאשראי בענף הנדל"ן שצפויה להימשך גם ברבעון הבא .

גידול באשראי העסקי והפרטי תומך בהתאוששות בצמיחת המשק ובגידול בהשקעות.

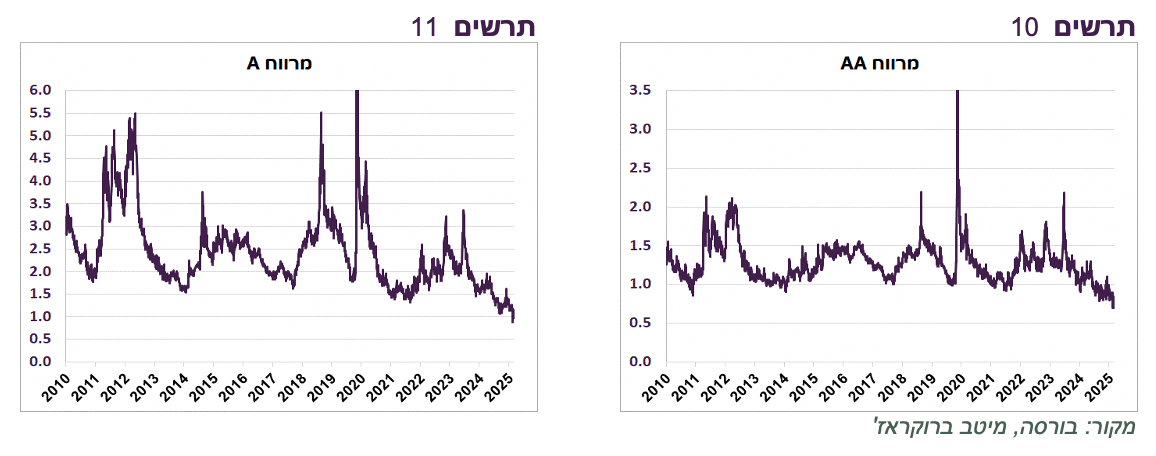

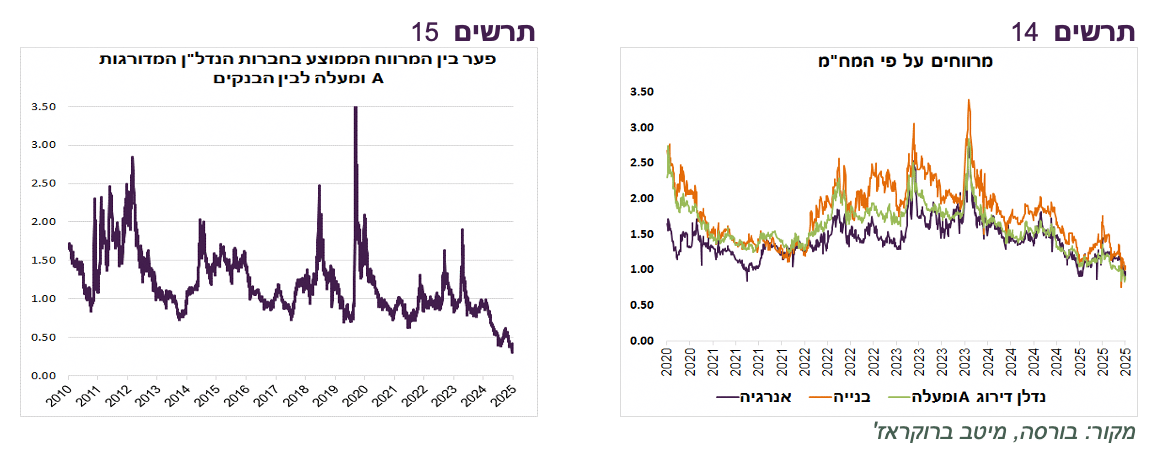

השוק הקונצרני לא מתמחר סיכונים

המרווחים בשוק הקונצרני הגיעו לשפל של כל הזמנים בכל רמות הדירוג. המרווח הממוצע בדירוגי A שהירידה שלו בפעמים הקודמות (2014 ,2018, 2021) נעצרה ברמות של כ-1.5% ירד לאחרונה מתחת ל-1% (תרשים 11). המרווח הממוצע בדירוגי AA שבדרך כלל לא ירד מתחת ל-1%, הגיע לאחרונה לרמות של 0.75% (תרשים 10). גם המרווחים בדירוגי BBB ובאג"ח הלא מדורגות נמצאים בשפל.

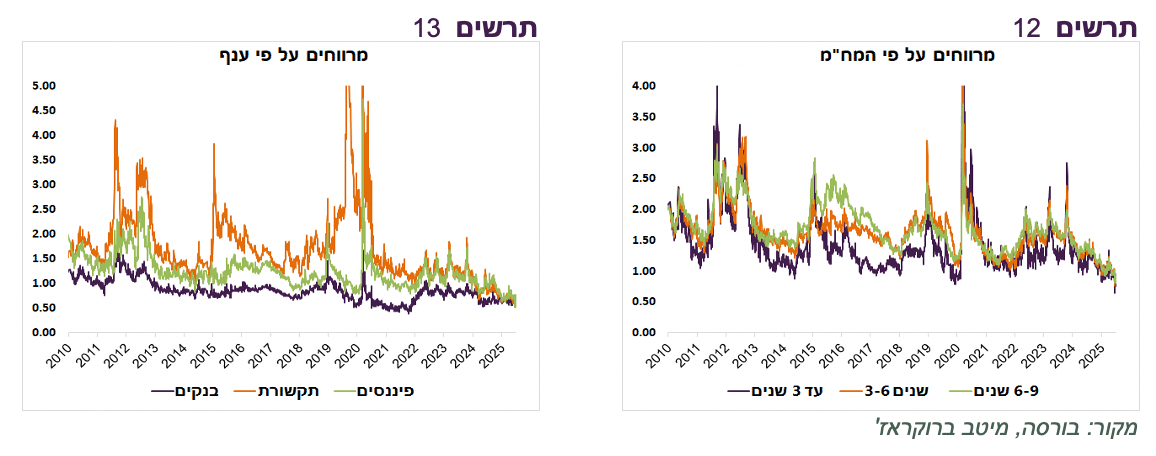

נמחקה הפרמיה עבור תקופת האג"ח. מהטווחים הקצרים ועד הארוכים המרווחים כמעט זהים (תרשים 12). גם הפערים בין הענפים הצטמצמו (תרשים 13-14).

הפער בין המרווח הממוצע של האג"ח בענף הנדל"ן בדירוג A ומעלה לבין המרווח הממוצע של הבנקים שבעבר לא ירד מתחת ל-0.8% והגיע לכ-0.3% (תרשים 15).

אומנם המצב הפיננסי של החברות בסה"כ יחסית טוב, אך השוק משקף היעדר תמחור של פרמיות הסיכון.

שורה תחתונה: השקעה באפיק הקונצרני לא אטרקטיבית וצריכה להתבצע תוך סלקטיביות גבוהה. קיימת עדיפות ללקיחת סיכון באמצעות האפיק המנייתי.

עולם

נתונים וסקרים בארה"ב

בחודשים ינואר- מאי האשראי בכרטיסי אשראי בארה"ב גדל ב-14 מיליארד דולר לעומת גידול של 33 מיליארד דולר בתקופה המקבילה אשתקד (תרשים 16). הירידה בגידול באשראי מעידה על האטה בצריכה.

הסקרים ממשיכים להצביע על ירידה בציפיות האינפלציה. ציפיות הצרכנים בסקר ה-FED בניו יורק ירדו לרמות של כ-3% שהיו בתחילת השנה.

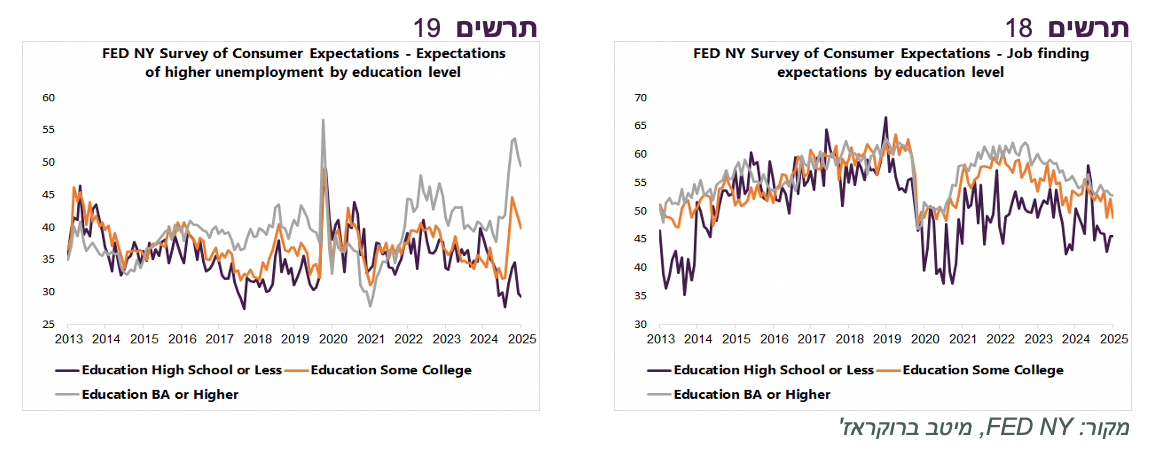

הסקר משקף ירידה חדה בציפיות לגידול בהכנסות מעבודה (תרשים 17). ציפיות לעלייה באבטלה אצל בעלי השכלה נמוכה עלו לרמה שהייתה רק אחרי התפרצות הקורונה (תרשים 19). בעלי השכלה גבוהה מעריכים שהסיכוי למצוא עבודה חדשה נמוך מאוד (תרשים 18). נתונים אלה ממחישים שהבטחון התעסוקתי נמוך, מה שעלול להוביל לצמצום בצריכה.

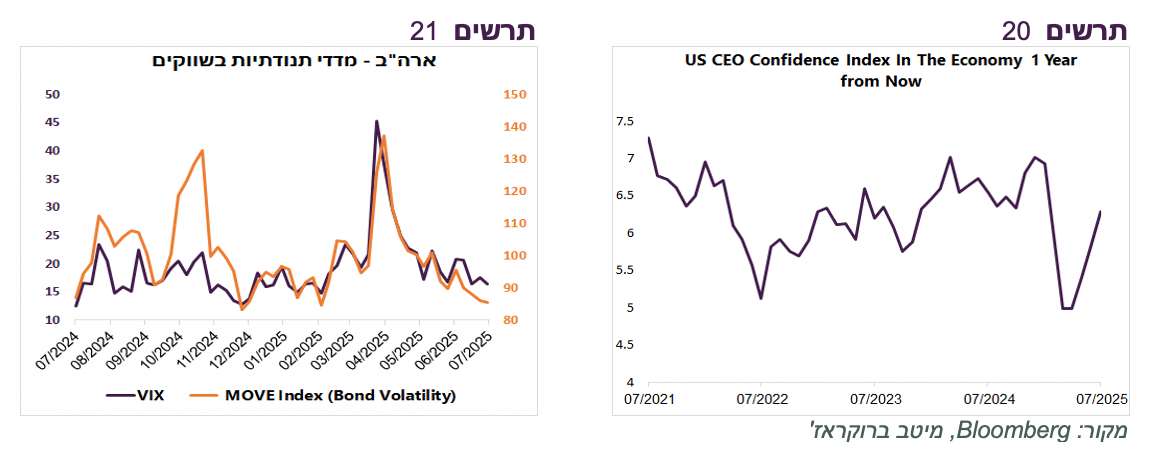

בצד החיובי נציין שיפור בסקר החודשי של ציפיות המנכ"לים בארה"ב אחרי התרסקות לשפל בחודשים מרץ-אפריל (תרשים 20).

הפעם טראמפ לא צפוי למצמץ

הדד-ליין של 90 יום מאז Liberation day חלף בלי הודעות על הסכמי סחר חדשים. הנשיא מתכוון להטיל מכסים גבוהים על מדינות שונות ו/או על מוצרים ספציפיים החל מ-1 לאוגוסט.

למרות החרפת איומי המכסים, תגובת השווקים הייתה רגועה למדי, בוודאי בהשוואה ל-Liberation day . ה-VIX ומדד התנודתיות בשוק האג"ח MOVE קרובות לרמות הנמוכות של השנה האחרונה (תרשים 21). יתכן שהנינוחות שמפגינים השווקים מתבססת על ההנחה שטראמפ שוב יוותר ברגע האחרון. להערכתנו, הפעם הוא ילך עד הסוף:

תגובת השווקים מעניקה ביטחון לנשיא שבניגוד לאפריל הפעם הם יעכלו את המכסים.

לפי הערכת הממשל, לאחר אישור הרפורמה במס מופיע כוח נגדי של הטבות מס ותמריצים אשר יפעלו לבלום את ההשפעה השלילית של המכסים על הכלכלה.

הירידה בגירעון התקציב בזכות גביית המכסים, כפי שנפרט בהמשך, מגבירה תיאבון לגבות מכסים גבוהים יותר.

השלכות:

ההשפעה הישירה של המכסים, כמו של כל מס, צפויה להחליש את הפעילות בכלכלה האמריקאית שכבר נמצאת בהאטה.

עליית המכסים מ-1 לאוגוסט תגרום ל-FED להאריך את תקופת ההמתנה לפני הורדת הריבית כדי לבחון את ההשפעת השינוי על הפעילות הכלכלית והאינפלציה. להותרת ריבית ברמה גבוהה ליותר זמן צפויה השפעה ממתנת על הכלכלה.

צפויה פגיעה במדינות עליהן יוטלו מכסים גבוהים. השווקים הפיננסיים במדינות עליהן הממשל בארה"ב צפוי להטיל מכסים גבוהים הציגו בדרך כלל תשואה גבוהה בהרבה מהשוק האמריקאי מתחילת השנה. מגמה שלילית בשווקים מחוץ לארה"ב עלולה להקרין על כלל השווקים.

שורה תחתונה: הפעם קיים סיכון גבוה שארה"ב תטיל מכסים גבוהים, מה שעלול לפגוע בביצועי השווקים, במיוחד מחוץ לארה"ב.

ההנפקות יגדלו, אך שוק האג"ח האמריקאי צפוי לעמוד בזה

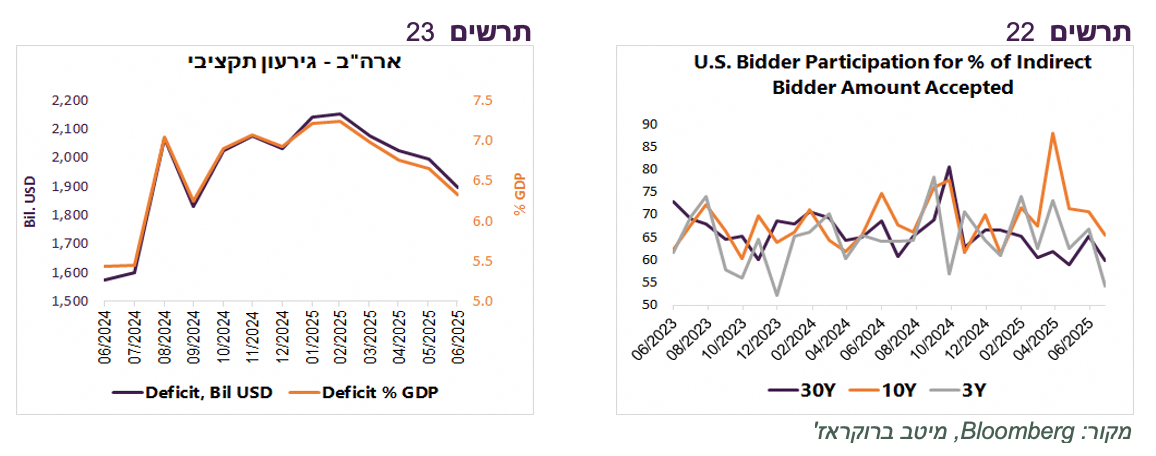

אחרי אישור הרפורמה במס ועליית תקרת החוב, הממשל האמריקאי מתחיל להגדיל כמות ההנפקות. נציין רק שבהנפקות אג"ח ל-3,10 ו-30 שנה שהתקיימו בשבוע שעבר נרשמה השתתפות נמוכה יחסית של Indirect Bidders שמייצגים בחלקם הגדול את המשקיעים מחוץ לארה"ב (תרשים 22).

הנפקות האג"ח לטווח של עד שנה כבר גדלו בשבוע שעבר ביחס לשבוע המקביל בחודש יוני בכ-43 מיליארד דולר. כמות ההנפקות צפויה לגדול משמעותית, אך אנו מעריכים שעלייה בגיוסים לא תשפיע משמעותית על התשואות:

ראשית, הגירעון התקציבי בארה"ב נמצא במגמת ירידה למרות שגידול בהוצאות הממשלה מתחילת השנה היה כ-8%, הגבוה ביותר מאז 2021. מינואר ועד יוני הגירעון ירד בכ-244 מיליארד דולר (ירידה מ-7.2% תמ"ג ל-6.3%), בעיקר בזכות גביית המכסים (תרשים 23).

על פי דבריו של שר האוצר האמריקאי, ברמת התשואות הארוכות הנוכחית, הוא יעדיף לגייס באמצעות אג"ח קצרות, עד שהתשואות הארוכות ירדו.

האוצר האמריקאי מקדם חקיקה שתאפשר לבנקים לקנות יותר אג"ח.

גידול בהנפקות Stablecoins בעולם מגדיל ביקוש לאג"ח הממשלתיות, בעיקר הקצרות שמהוות גיבוי למטבע קריפטו. על פי הנתונים הפומביים, מתחילת השנה גדלו הנפקות Stablecoins בכ-50 מיליארד דולר.