עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

15/07/2025

אינפלציה במוקד, מתחילים בארהב וממשיכים לישראל / תמונה: Dreamstime

אינפלציה במוקד, מתחילים בארהב וממשיכים לישראל / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.2% ביוני | 0.4% ביולי |

0.2% ביוני | 0.4% ביולי |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד מאי 2025) |

1.9% |

2.2% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.0%-4.25% |

4.0% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.36 ₪ |

3.40 ₪ |

נקודות מרכזיות

היום בצהריים יתפרסמו נתוני האינפלציה בארה"ב שצפוייה לעלות. נמשיך לעקוב אחר רכיבי המדד, במטרה לזהות סימנים ראשונים להשפעה של המכסים על מחירי המוצרים.

מאוחר יותר היום בישראל יתפרסמו מדדי המחירים לצרכן לחודש יוני. אנו צופים עלייה של כ-0.2%, בהובלת במחירי המזון, השכירות והבריאות מול ירידה במחירי הפירות הטריים. אי-הוודאות המרכזית בתחזית נוגעת למחירי הטיסות וכיצד תמדוד הלמ"ס את הסעיף לאור הקפאת הטיסות באמצע החודש.

נשיא ארה"ב פרסם בשבוע האחרון מכסים חדשים על מספר מצומצם של מדינות שצפויים להיכנס לתוקף ב-1 באוגוסט. תגובת השווקים הפיננסיים הייתה מתונה בהשוואה לירידות החדות באפריל השנה ייתכן כתוצאה מציפייה להתקדמות ואף דחייה נוספת. קשה להניח שארה"ב תגיע להסכמות עם כלל המדינות בתקופה הקצרה וסביר שהתנודתיות בשווקים תגדל.

השפעת המבצע הצבאי באיראן עדיין לא באה לידי ביטוי מלא בנתוני התקציב ליוני והגירעון כאחוז מהתוצר נותר ללא שינוי.

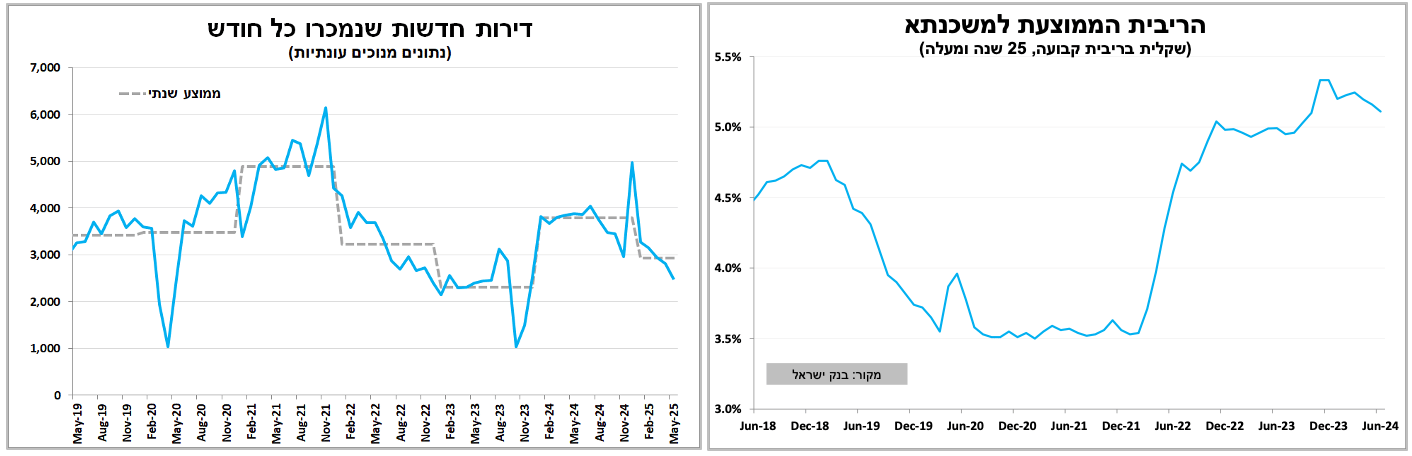

מאז תחילת השנה נרשמה ירידה עקבית במכירות דירות, בדגש על דירות חדשות. הירידה צפויה להחריף באופן זמני ביוני בשל מגבלות מהמבצע הצבאי. שילוב של ריביות גבוהות, ומלאי שיא של דירות לא מכורות צפויים להמשיך וללחוץ על מחירי הדיור.

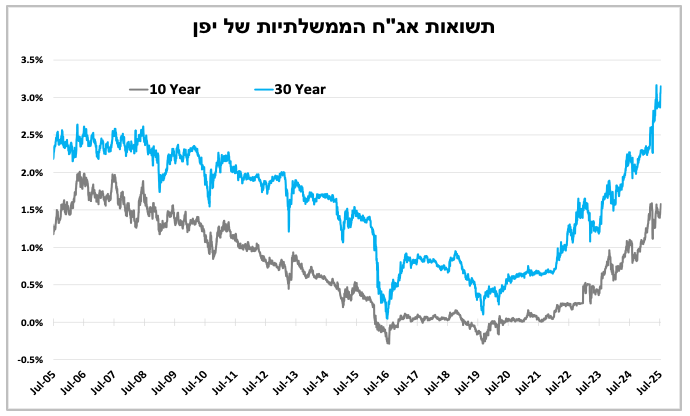

שילוב של אינפלציה גבוהה, ריבית עולה, וחששות מהרחבה נוספת של הגירעון פוגע בביקוש לאג"ח של ממשלת יפן ומעלה תשואות לרמות שיא. הדבר מצמצם את הסיכוי להעלאת ריבית בעוד כשבועיים.

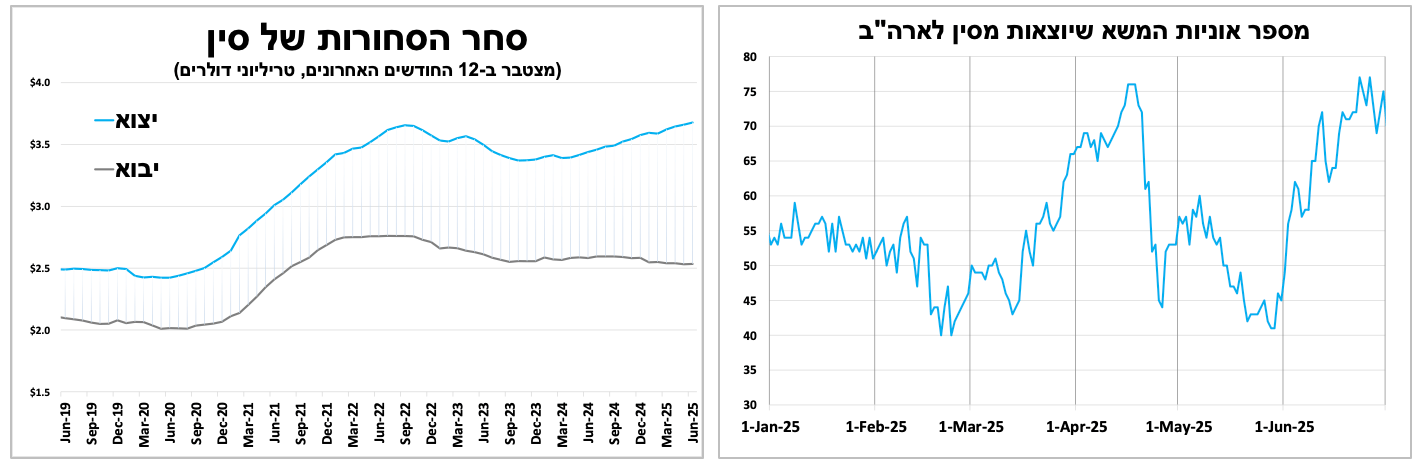

היצוא הסיני גדל בחודשיים האחרונים בזכות ביקושים גבוהים באסיה וההסכמה עם ארה"ב על צמצום משמעותי של המכסים. הדבר תרם לצמיחה חזקה מהצפי ברבעון השני. אך חולשת שוק הנדל״ן והחשש ממכסים חדשים עלולים להאט את הצמיחה ולהוביל להפחתת ריבית בהמשך

הערב: נתוני האינפלציה בישראל – הטיסות צפויות להשפיע, ובנק ישראל יתמקד בסעיף הדיור היום ובחודשיים הקרובים

במרכז תשומת הלב עומד מדד המחירים לצרכן לחודש יוני, שיתפרסם הערב (יום שלישי). אנו מעריכים כי המדד ירשום עלייה של 0.2%, בעיקר בשל עליות במחירי המזון, השכירות והבריאות. מנגד, ירידה במחירי הפירות הטריים צפויה למתן את העליות. אי הוודאות המרכזית סביב המדד הנוכחי נוגעת לסעיף מחירי הטיסות, ובפרט לאופן שבו תמדוד הלמ"ס את הסעיף לאור הקפאת הטיסות שהחלה באמצע יוני.

לחץ ממושך על שוק הדיור: התמתנות במכירות, ריביות גבוהות ומלאי שיא של דירות חדשות

מאז תחילת השנה ועד מאי נרשמה ירידה הדרגתית, אם כי עקבית, בקצב מכירת הדירות – בחלקה לאחר גל רכישות משמעותי בסוף 2024, טרם עליית המע"מ. הירידה בולטת במיוחד בדירות חדשות, כאשר ללא דירות בסבסוד ממשלתי נרשם במאי החודש החלש ביותר מזה כשנתיים, לאחר שהגבלות בנק ישראל על חלק ממסלולי המימון נכנסו לתוקף בסוף מרץ. גם הנתונים שיתפרסמו לגבי יוני צפויים להצביע על ירידה חדה נוספת – אם כי זמנית – בשל ההגבלות הקשות שהוטלו במהלך המבצע הצבאי. ההתמתנות בביקושים, בשילוב ריבית משכנתאות גבוהה, התמתנות הציפיות להפחתת ריבית קרובה, מגבלות על חלק ממסלולי המימון (כמו 20/80), ורמות שיא של מלאי דירות חדשות (למעלה מ-80 אלף ביוני) – כל אלה צפויים להמשיך ולהפעיל לחץ על מחירי הדירות.

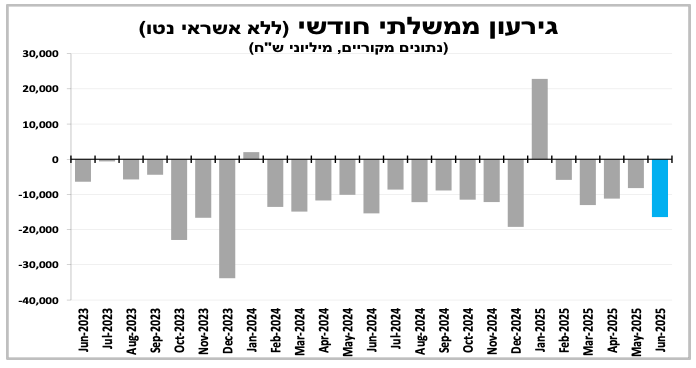

השפעות המבצע מול איראן טרם בא לידי ביטוי בנתוני התקציב. את ההשפעה נראה בחודשים הבאים.

ההשלכות התקציביות הישירות של המבצע הצבאי מול איראן, שהתרחש באמצע חודש יוני, טרם באו לידי ביטוי מלא בנתוני התקציב. נכון לסיכום חודש יוני, הגירעון הממשלתי עמד על 16.4 מיליארד ש"ח – נתון גבוה, אך לא חריג. ב-12 החודשים האחרונים הגירעון נותר יציב על שיעור של 5.0% מהתוצר. עם זאת, אנו מעריכים כי בהמשך השנה נראה עלייה של הגירעון.

90 יום ועוד כמה שבועות. נשיא ארה"ב פרסם רצף של מכסים חדשים שייכנסו לתוקף בסוף החודש, תגובת השווקים הייתה מתונה בהשוואה לתחילת אפריל.

חלפו 90 יום לאחר שנשיא ארה"ב הקפיא את המכסים החד-צדדיים, והושגו עד כה רק שני הסכמים עקרוניים – עם בריטניה ווייטנאם – וכן צמצום מוגבל של מכסים עם סין, לצד משא ומתן בדרגות שונות עם מדינות נוספות. לנוכח קצב ההתקדמות האיטי ולנוכח רצונו של הנשיא להשתמש במכסים ככלי במדיניות החוץ, פרסם הנשיא בשבוע האחרון שורת מכסים חדשים על מספר מצומצם של מדינות, בשיעורים של 20% עד 50%, שצפויים להיכנס לתוקף ב-1 באוגוסט, לצד מכס בגובה 50% על יבוא נחושת. עם זאת, פרט לעלייה במחירי הנחושת, תגובת השווקים הפיננסיים הייתה מתונה, בניגוד לתגובה החריפה שנרשמה באפריל, אשר כללה ירידות חדות ועלייה חריגה בתנודתיות. נראה כי המשקיעים מעריכים שיש סיכוי להסכמות משמעותיות לפני מועד כניסת המכסים לתוקף

תרחיש זה בהחלט אפשרי, שכן יישום כל המכסים יביא לעליית מחירי המוצרים בטווח הקצר, לפגוע בצרכנים האמריקאים ולשחוק את הפופולריות של הנשיא. בהתאם לכך, אנו מעריכים כי תיתכן נסיגה חלקית והסכמה עקרונית על מספר הסכמים נוספים בשבועיים הקרובים. עם זאת, קשה לצפות שארה"ב תגיע להסכמות עם כלל המדינות בתקופה הקצרה של שבועיים וחצי, וסביר שהתנודתיות בשווקים תגדל כתוצאה מכך.

מלבד החלטות הנשיא, המשקיעים יתמקדו היום בנתוני האינפלציה בארה"ב. אנו צופים עלייה באינפלציה הכללית לרמה של 2.6% ועלייה באינפלציית הליבה ל-2.9%, בעיקר כתוצאה מהוצאה של מדד נמוך מהחישוב השנתי. נמשיך לעקוב אחר רכיבי המדד, במטרה לזהות סימנים ראשונים להשפעה של המכסים על המחירים – השפעה שלא באה לידי ביטוי משמעותי במדדים הקודמים, אך כן באה לידי ביטוי בהוצאה המוגברת על מכסים ב-3 החודשים האחרונים, עלות שחלק ממנה צפוי להתגלגל לצרכנים.

ארץ השמש והאג"ח העולה. אינפלציה, בחירות ועליית ריבית מובילים לעלייה בתשואות וללחץ על אג"ח ממשלתיות

שילוב של אינפלציה גבוהה, תהליך העלאת ריבית שלא נראה זה עשרות שנים, צמצום מאזן הבנק המרכזי וכלכלת בחירות שכוללת הבטחות להרחבת הגירעון – כל אלה תרמו לירידה נוספת בביקוש לאג"ח ממשלת יפן ולעלייה מחודשת בתשואות הארוכות, הנושקות לרמתן הגבוהה ביותר מזה כ-40 שנה.

בשלב זה, ההשפעה של העלייה בתשואות על הכלכלה הריאלית עודנה מוגבלת, אך היא צפויה לחלחל בהמשך. הבנק המרכזי טרם הגיב, אך ירדה ההסתברות לעלייה נוספת בריבית בעוד כשבועיים, כדי למנוע האצה נוספת בעליית התשואות. עם זאת, אנו מעריכים כי רמות האינפלציה הגבוהות ימשיכו להכתיב את מדיניות הריבית כלפי מעלה. ייתכן שהבנק יעדכן על האטה נוספת בקצב צמצום המאזן שלו, בניסיון להפחית את הלחץ על מחירי האג"ח הממשלתיות.

היצוא הסיני מתאושש, שוק הנדל״ן נחלש ואיומי מכסים מעיבים על התחזית וזו רק שאלה של זמן מתי הריבית תרד שוב.

בעוד שנשיא ארה"ב העלה שוב את נושא המכסים לראש סדר היום, סין בינתיים אינה במוקד, ונראה שלפחות באופן זמני "הפסקת האש" מחזיקה מעמד, בעוד הצדדים דנים בהסכם סחר וארה"ב פרסמה הקלות ביצוא טכנולוגיית שבבים מתקדמת לסין. ההתקדמות האיטית במו"מ ועצירת ההגבלות המחמירות תרמו לשיפור בנתוני סחר החוץ של סין, כאשר במחצית הראשונה של השנה יצוא הסחורות הגיע לשיא חדש. הירידה החדה ביצוא לארה"ב (מינוס 16%) קוזזה בעלייה ביצוא למדינות אסיה (17%) – אם כי חלקה כנראה מסווה יצוא לארה"ב דרך מדינות מעבר כגון וייטנאם. יצוא מוצרי הפלדה בלט עם גידול של כ-11% בהשוואה לתקופה המקבילה אשתקד, על רקע עלייה בביקושים באסיה ובמזרח התיכון כאשר סין אחראית למחצית מייצור מוצרי הפלדה בעולם.

למרות חוזקת היצוא, אי הוודאות נותרת גבוהה, בעיקר בשל מכסים חדשים הצפויים להיכנס לתוקף בעוד כשבועיים – כולל מכס של 50% על נחושת והגבלות על יבוא לארה"ב דרך וייטנאם – צעדים שעלולים להעיב על צמיחת היצוא בהמשך השנה.

על אף נתוני הצמיחה המעודדים, שוק הנדל"ן למגורים בסין ממשיך להתכווץ, למרות צעדי ממשלה רחבים והפחתות ריבית. מחירי הבתים ממשיכים לרדת, והירידה האיצה בשלושת החודשים האחרונים עד יוני. החולשה בשוק הנדל"ן ממשיכה לחלחל לצריכה הפרטית, שצומחת בקצב איטי מהצפוי. לאור זאת, אנו סבורים כי ההסתברות להפחתת ריבית בחודשים הקרובים עלתה, אם כי לא צפויה הפחתה בשבוע הבא.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-15 ביולי |

מדדי המחירים לחודש יוני |

אינפלציה. מכירות בתים קיימים |

|

אינפלציה בקנדה |

|

יום רביעי, ה-16 ביולי |

|

מדד מחירים ליצרן |

אינפלציה בריטניה |

|

|

יום חמישי, ה-17 ביולי |

|

מכירות קמעונאיות וייצור תעשיתי |

|

|

|

יום שישי, ה-18 ביולי |

|

|

|

אינפלציה ביפן |

|

יום ראשון, ה-20 ביולי |

|

|

|

|

|

יום שני, ה-21 ביולי |

סחר סחורות. סקר כח אדם |

|

|

החלטת הריבית בסין |