משה שלום

20/07/2025

עימות הריבית האמריקאית בין טראמפ לפאוול / תמונה: Dreamstime

עימות הריבית האמריקאית בין טראמפ לפאוול / תמונה: Dreamstime ביום רביעי שעבר (16-07) קרה משהו שקורה עכשיו לעיתים קרובות למדי, ומזיק למדי, עבור מי שסוחר תוך יומית בשוקי ההון האמריקאיים: הנשיא האמריקאי הצהיר דבר מה חדש הנוגע לאותם שוקי הון. במקרה הזה, היתה זו אכזבתו ארוכת הימים מתפקודו של ראש הבנק המרכזי, ג" פאוול, ובמיוחד כעס על עקשנותו של זה בנושא הריבית. הכינוי "too late", שהצמיד הנשיא לראש הפד, כבר אומר הכול: יש כאן בעיה של תזמון בין מה הנשיא חושב שצריך לקרות בתחום הריבית ומה שקורה בפועל.

למעשה, כאשר פרסמתי כמה פעמים את התוכנית הכלכלית של הממשל האמריקאי החדש, הדגשתי בה שני מרכיבים חשובים מאוד: הורדת ערכו של הדולר והורדת הריבית עד כדי אחוז אחד לערך. בינתיים, רק החלק של הדולר בוצע, כי הוא בידיים של החלק הפיסקאלי (שר האוצר). פאוול מסרב לשתף פעולה בחלק השני. מדוע? הטענה העיקרית שלו, ושל קבוצת הנגידים המצביעים פשוטה: לא ראינו עדיין את השפעת צעדי הממשל בתחום המכסים והתקציב על המשק האמריקאי.

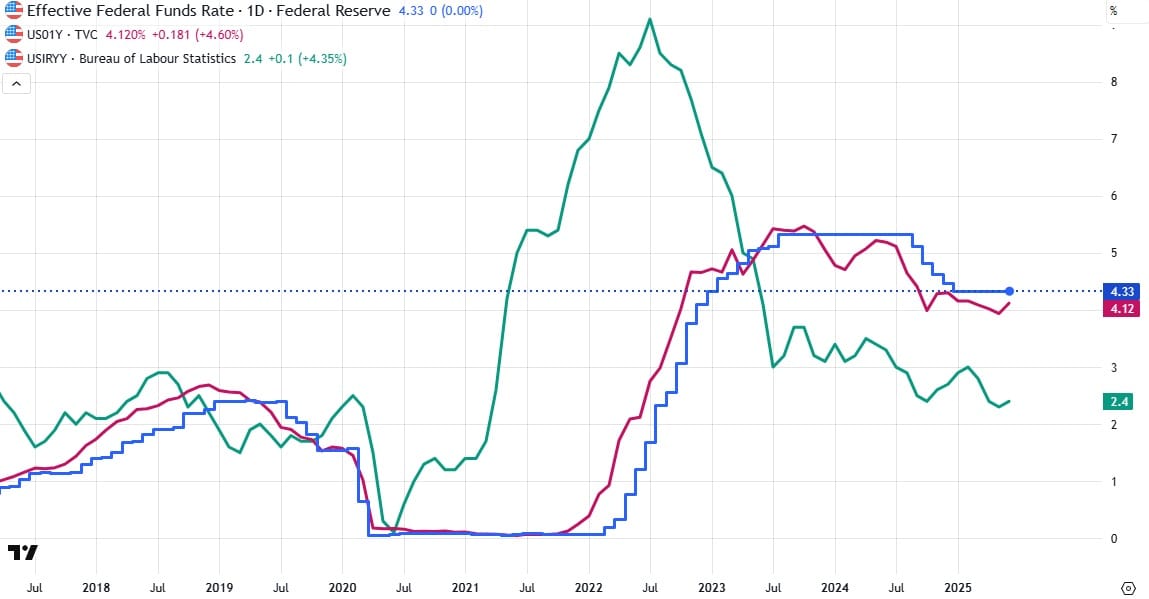

ועל פי תפיסת הפד, שני אלמנטים כלכליים אלו (שינוי בסחר הבינלאומי וגידול בחוב) אמורים להיות אינפלציוניים. לכן, להוריד ריבית עכשיו יהיה מעשה שישפוך שמן על המדורה שבעתיד הקרוב תקבל מנה רצינית של דלק ממילא. הבעיה היא שזה לא כל כך קורה... או לפחות בינתיים. הנה גרף של המצב הנוכחי:

מן הגרף היומי הזה אנו למדים כמה הבנק המרכזי אכן נמצא ב"פיגור" מול המציאות. העקומה הירוקה מציינת את מדד המחירים לצרכן, העקומה הכחולה מייצגת את הריבית האפקטיבית של הבנק המרכזי, והעקומה האדומה מייצגת את התשואה של האג"ח לשנה, בשוק האג"ח הממשלתי הנסחר בבורסה.

ברור מן המוצג שהאינפלציה קרסה לה לאזור 2.4% ומייצרת כרגע ריבית ריאלית של 1.83% (!!) במשק האמריקאי (זהו ההבדל בין הריבית הרשמית ואותה אינפלציה...) אבל, ברור שהמוסדות המלווים אינם נותנים מימון בגובה הזה, אלא בהרבה יותר, ולכן, הריבית הריאלית האמיתית הרבה יותר גבוהה. שימו לב שגם האג"ח מנסה "ללחוץ" על הורדה קטנה. בכל אופן, זוהי תמונה של המצב המקשה מאוד, בעיני טראמפ וצוותו, לייצר צמיחה, ולהגדיל את הייצור והשירותים שאמורים לחזור מחו"ל.

אחת מתופעות הלוואי הישירות מהמצב הזה הוא מצב האג"ח הממשלתי הארוך. התשואות שם משקפות משק שצומח מאוד מהר כאשר זה לא ממש המצב האמיתי בכלכלה האמיתית. כמעט כל יום אנו מקבלים נתוני מקרו המרמזים, או האומרים במפורש, שהמשק האמריקאי בדרך ל, או נמצא ב, מיתון. אז איך האג"ח כל כך זול והתשואות ממשיכות להיות גבוהות? הנה גרף שבועי של תעודת הסל TLT, המייצגת את התחום הזה של האג"ח הממשלתי:

למעשה, המצב די בעייתי מאז ההגעה לתחתית סביב 81 בקיץ 2023. וזה נכון גם לגבי כל שנת 2024 ותחילת 2025. האג"ח נמצא באזור דשדוש נמוך, קצת רחב (80-100), אבל עדיין באזור הנמוך של המערכה, כאשר לוקחים בחשבון מאיפה הוא הגיע לאזורים האלו. אמנם, על פי ניתוח טכני פשוט של המחיר ושל המומנטום, אנו עדיין בניסיון לעמוד איתן באזורים הנמוכים האלו, ולבנות כאן בסיס לשינוי. אבל, זה עדיין בגדר בנייה ולא מימוש כלל.

המצב הזה הוא בעייתי מכמה בחינות עבור המשק בארה"ב: לא רק שהתשואות האלו מקבעות עלויות מימון גבוהות בסקטורים חשובים כמו הנדל"ן, היזמות, והצריכה, אלא שזה מייצר בעיה קשה מאוד בתחום שהנשיא מזכיר אותו כל הזמן: עלות הריבית לתקציב השוטף הגורמת לגידול של החוב. בהצהרה האחרונה של טראמפ בנושא הוא מאשים את פאוול בכך שאי פעילותו בתחום הריבית עולה למדינה כטריליון דולר החזרי ריבית מיותרים.

אפילו אם המספר הזה מופרז, אין ספק שהורדת הריבית הפדראלית מ-4.33%, לאזור האחוז, היה מקל המון על החלק של תשלומי הריבית בתקציב הממשלתי. ופשוט חבל על הכסף הזה שיכל להיות מושקע בשיקום התעשיות שנעלמו בגלובליזציה. האם טראמפ יצליח בלחציו? בינתיים זה לא קורה. תנועה אלימה מעלה של TLT תהיה סימן ראשוני שמשהו אחר מתרחש מאחורי הקלעים. יחד תמיד ננצח!

תמונה: Dreamstime

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]