משה שלום, מנתח שווקים FUNDER

21/07/2025

הדולר לאן? / תמונה: Dreamstime

הדולר לאן? / תמונה: Dreamstimeלכאורה, המצב העצים-סטטי (גם נלחמים חזק וגם מחכים לראות אם לא נסוג בקרוב...) במלחמה בעזה, כאשר העניין של העסקה נשאר רלוונטי כל הזמן, ונראה כמקודם מאוד על ידי הממשל האמריקאי וגם על ידי ממשלת ישראל, ובכן, המצב המוזר הזה היה צריך להיות חיובי למדי לשקל ופחות לדולר במקומותינו. ולמרבה הפלא, זה אינו המצב. אחרי הירידה הדרמטית (מאזור ה-3.7 ועד 3.30) ראינו התייצבות של הדולר-שקל והתחלה של חזרה מעלה מעניינית. הנה גרף יומי של המטבע:

האם זה בגלל ששוק המניות מתחיל לרדת? לא ממש. נכון שיש שם קצת חולשה ראשונית אבל זה מאוד קרוב לשיאים של כל הזמנים כאשר ישנם סקטורים שעדיין דוהרים קדימה. האם זה בגלל וול-סטריט המנייתית? גם שם אין הרבה שינויים, כפי שניתן לראות בגרף היומי של המדד העיקרי. אז מה הסיבה העקרונית לכך? זו שאנו צריכים לשים אליה לב במיוחד? למעשה, אין כאן אחת אלא שתיים עיקריות.

ברמה המקומית, הדולר-שקל הגיע לנקודה שהוא מסכן את הגורם הכלכלי המשמעותי הצומח היחיד, כמעט, שנותר במשק. וזה תחום הייצוא שכולל את ה-היי-טק ומשאבי הטבע. בלי גורם זה של הכנסות, יהיה קשה מאוד להישאר במסגרת הגרעון התקציבי שהאוצר מתכנן אותו. בלי הייצוא, או עם פגיעה אנושה בכדאיות הייצוא, נשאר עם אופציה יחידה לכיסוי ההוצאות המיוחדות של תקופתנו: גידול החוב. וזה ממש סדין אדום בעיני האוצר ואפילו בעיני ראש הממשלה. לכן, כאשר מגיעים לרמות מסוימות של דולר אצלנו, נדלקת הנורה במקומות הנכונים כדי למנוע התדרדרות הרסנית כזו. אגב, אחרי שכוסו כל פקודות קטיעת ההפסד, ונמכרו כל השורטים על המטבע האמריקאי, ברור שיהיה צפי לתגובת נגד...

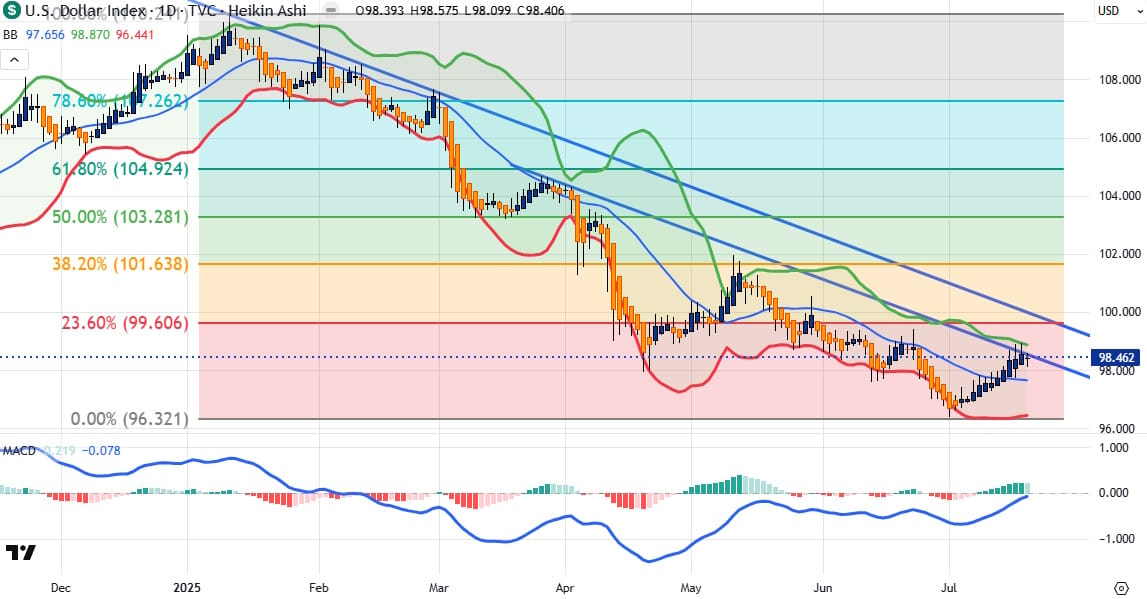

הסיבה השנייה נמצאת בדולר הגלובלי. לצורך העניין, נייצג אותו על ידי הדולר-אינדקס (DXY) והנה הגרף היומי שלו:

כאן, אין מלחמות, או עניינים מפריעים אחרים, אלא תצוגה של ניהול מדיניות מכוונת ותגובות הנגד אליה. כפי שכבר הזכרתי בסקירות אחרות, החלשת הדולר הייתה והינה חלק חשוב ובלתי נפרד ממדיניות הממשל האמריקאי לייצר סביבה נוחה להחזרת הייצור והשירותים שברחו בגלל הגלובליזציה. השאלה הייתה: עד כמה נלך דרומה? אחרי הכול, חולשת הדולר גם מהווה סכנה אינפלציונית ואת זה אף אחד לא רוצה. במיוחד הבנק המרכזי ששולט על הצד המוניטארי ונמנע עד כה מלשתף פעולה עם הממשל על ידי הורדת הריבית.

ברור שמראש, אף אחד לא יכול היה להגיד מה הן גבולות הגזרה. אבל, מן הגרף היומי, אנו למדים שאזור ה-96-97 מהווה גבול לוגי קשיח כרצפה. ומאז תחילת יולי, אנו רואים עלייה מהירה יחסית של הדולר-אינדקס (98.46) עד כדי ניסיון קרוב לפרוץ את קו המגמה התוחם הראשון שעומד דרכו. האם זה משמעותי? מבחינת סרגל ה-Fibonacci, לא ממש. הדולר עוד לא הגיע לרמה הנמוכה ביותר של 23.6% העומדת על 99.06. אבל, הכיוון, כרגע, ברור.

מה הסיבה לכך? ראשית, החששות למיתון בארה"ב מתחילות להוריד את התשואות של האג"ח הממשלתי, מעלות את האג"ח, ועל ידי כך מעלות את הדולר, עקב הביקוש לצורך רכישות אותו אג"ח. שנית, המגמה החיובית במניות מתחילה להראות סימני חולשה וזה מכניס הרבה משקיעים למצב צבירה הגנתי. ושלישית, נאמר כאן את שאמרנו על הדולר שלנו: דרגות מכירות היתר היו חמורות ואין ספק שהגיע הרגע לתיקון עולה. בקיצור: העת לשחיקת הדולר בחו"ל ואצלנו הגיעה לנקודת סיום זמנית. האם זו אסטרטגיה או טקטיקה? נדע זאת בתחילת הסתיו, ובמיוחד בעונה החיובית למניות של סוף השנה. ניצחון יחד תמיד!

תמונה: Dreamstime

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]