רפי גוזלן, כלכלן ראשי, IBI בית השקעות

04/08/2025

מדיניות המכסים הכניסה גם את שוק העבודה האמריקאי לעמדת המתנה / תמונה: Dreamstime

מדיניות המכסים הכניסה גם את שוק העבודה האמריקאי לעמדת המתנה / תמונה: Dreamstimeנתוני המאקרו האחרונים המחישו כי השפעת הקשחת מדיניות ההגירה ואי הדאות סביב מדיניות המכסים על הפעילות והתעסוקה הייתה גבוהה מאשר ההערכות המקודמות. תמהיל המדיניות והפגיעה בסנטימנט הובילו לנקיטת עמדה זהירה יותר מצד משקי הבית והפירמות, שקיבלה ביטוי בהתמתנות בקצב הצמיחה ובגיוסי העובדים, אך חשוב לזכור שהיא מגיעה לאחר צמיחה גבוהה מהפוטנציאל במחצית השנייה של 2024. במבט קדימה, רגיעה בעוצמת מלחמת הסחר והתבהרות יחסית בנוגע לגובה המכסים, כאשר במקביל נרשם שיפור בתנאים הפיננסים, ובתמיכת מדיניות פיסקאלית מרחיבה, צפויים לבוא לידי ביטוי בשיפור מסוים בצמיחה בהמשך השנה, והערכה זו קיבלה ביטוי גם בעדכון קל כלפי מעלה של תחזיות הצמיחה של קרן המטבע ל-2025-2026.

נתוני התעסוקה החלשים מהצפוי בארה"ב, ובפרט העדכון החד כלפי מטה לחודשים מאי-יוני, הגבירו את הציפיות בשווקים לחידוש תהליך הפחתת הריבית כבר מספטמבר הקרוב ובהיקף של כ-125 נ"ב לרמה של 3.25%-3.0% בשנה הקרובה. למרות זאת, חשוב לציין כי פאוול הדגיש במסיבת העיתונאיים כי על רקע השינויים במדיניות ההגירה, הדגש מבחינתו עובר לשיעור האבטלה שנותן ביטוי טוב יותר לשינויים אלה, וזה נותר יציב יחסית. כמו כן, סביבת האינפלציה ממשיכה להיות גבוהה מהיעד וצפויה להאיץ בהשפעת העלאת המכסים. עד להחלטת הריבית אמצע ספטמבר יפורסמו נתוני האינפלציה ליולי-אוגוסט ונתון התעסוקה לאוגוסט, וגם אם נתון התעסוקה העלה את ההסתברות להפחתת ריבית, להערכתנו היא רחוקה מלהיות ודאית, באופן שמתומחר בשווקים.

השווקים הפיננסים בעולם נסחרו ברובם במגמה שלילית במהלך השבוע האחרון על רקע הכרזת שיעורי המכסים על היבוא לארה"ב מצד טראמפ, טון ניצי מהצפוי מהחלטת הריבית בארה"ב ונתוני תעסוקה חלשים. שוק איגרות החוב התאפיין בתנודתיות גבוהה אך בעקבות דוח התעסוקה התגברו הציפיות להפחתת ריבית ונרשמה ירידת תשואת לאורך העקום תוך עלייה בתלילות.

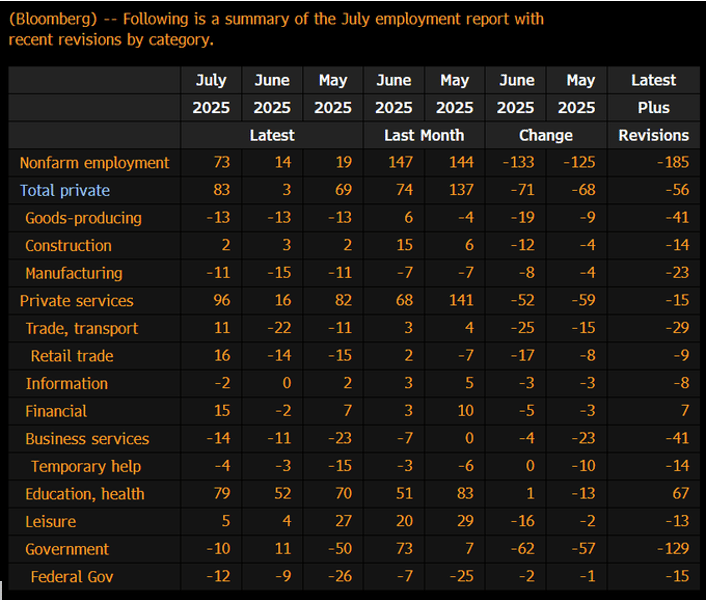

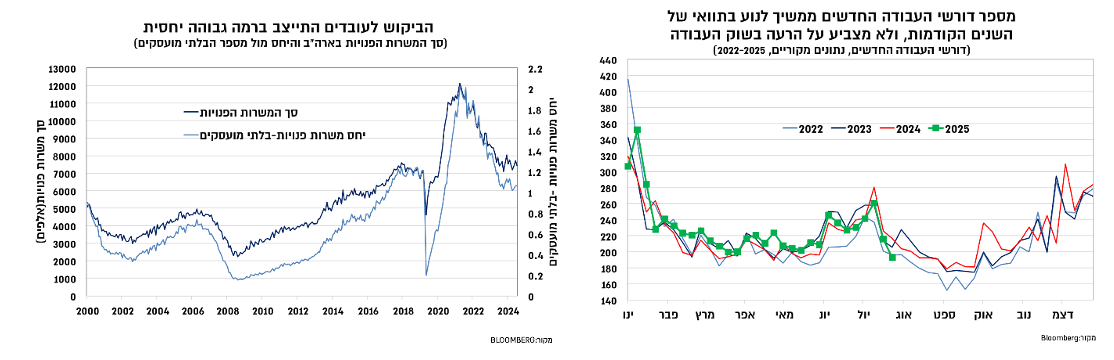

נתוני המאקרו שפורסמו לאחרונה חידדו את השפעת מדיניות ממשל טראמפ על הפעילות עם דגש על מדיניות המכסים וההגירה. העדכון האחרון מלמד שאי הודאות שנגרמה ממדיניות המכסים של טראמפ לא פסחה על שוק העבודה, והיא קיבלה ביטוי בעיקר בהתמתנות בקצב הגיוס של עובדים חדשים. נתוני התעסוקה לחודש יולי הצביעו על עלייה של 73 אלף מועסקים (83 אלף בסקטור הפרטי), אך ההפתעה המהותית יותר הייתה בעדכון החריג כלפי מטה של הנתונים למאי-יוני, שהסתכם ב-258 אלף, כאשר קרוב למחצית מהעדכון כלפי מטה נבע מירידה בהיקף המועסקים בממשל, כ-120 אלף, גבוה באופן ניכר מחלקם בשוק העבודה. עדכון חריג בהיקפו כלפי מטה לתוספת המועסקים במאי-יוני מלמד על כך ששוק העבודה נכנס לעמדת המתנה- אמנם לא מתאפיין בעלייה בהיקפי פיטורי העובדים, אך הגיוסים הם בהיקף נמוך. חיזוק לכך מתקבל מנתוני דורשי העבודה החדשים שממשיכים לנוע בתוואי של השנים הקודמות ולא מלמדים על עלייה הרעה בשוק העבודה או עלייה בהיקפי פיטורי העובדים.

עדכון חריג כלפי מטה של כ-260 אלף מועסקים לנתוני התעסוקה בחודשים מאי-יוני

מקור:Bloomberg

ברקע, הקשחת מדיניות ההגירה עושה את שלה כך שהירידה בהיצע העובדים מובילה לכך שתוספת המועסקים של שיווי משקל נמוכה באופן ניכר. תוספת המועסקים הממוצעת בשנה האחרונה התמנתה לכ-130 אלף, אך מתחילת השנה היא ירדה לרמה הנמוכה מ-100 אלף (כ-85 אלף לחודש).

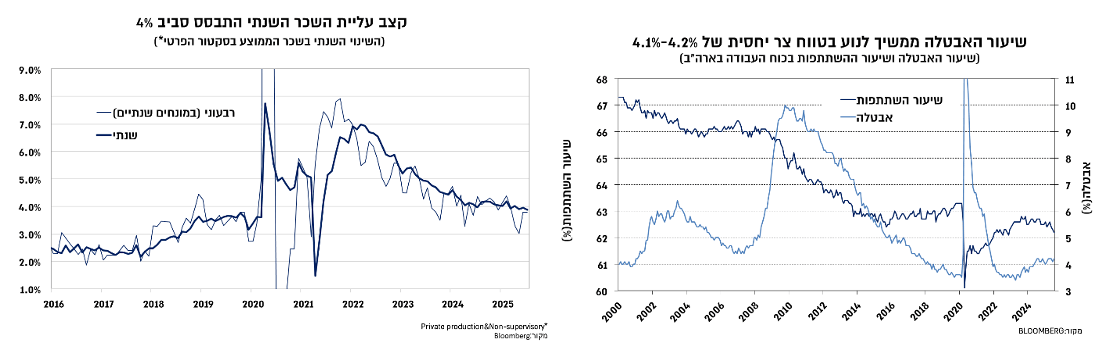

השינוי בשוק העבודה, בדגש על הקשחת מדיניות ההגירה, הוביל את פאוול להדגיש במסגרת מסיבת העיתונאים האחרונה, כי החשיבות הגבוהה יותר בבחינת המצב בשוק העבודה עוברת מתוספת המועסקים לשיעור האבטלה, וזה ממשיך לנוע בטווח צר יחסית של 4.2%-4.1%. הנתון האחרון הצביע על ירידה קלה נוספת בשיעור ההשתתפות, מגמה שאם תימשך עלולה להגביר את החשש להאצה בשכר על רקע בעיות בצד ההיצע. קצב עליית השכר התייצב לאורך השנה האחרונה סביב 4%, קצב שעקבי עם אינפלציה הגבוהה מהיעד.

החדשות הטובות יחסית מתוך הדו"ח האחרון הן שלאחר תוספת המועסקים הנמוכה במאי-יוני, האומדן ליולי כבר חיובי יותר וייתכן שהדבר נובע מהרגיעה היחסית במלחמת הסחר ומהשיפור בתנאים הפיננסים. כמו כן , הביקוש לעובדים ממשיך להיות גבוה יחסית ולאחר מגמת ירידה מרמות השיא שנרשמו במהלך 2022, הוא התייצב בשנה האחרונה ברמות מישרות פנויות שנעות סביב 7.5 מיליון וביחס הגבוה במעט מ-1 ביחס למספר הבלתי מועסקים. בנוסף, המסר שעולה מנותני דרושי העבודה החדשים גם הוא חיובי, שכן הם ממשיכים לנוע ברמות שאפיינו את השנים הקודמות ולא משקפים מפנה לרעה בשוק העבודה.

נתוני הצמיחה לרבעון השני של השנה בארה"ב הצביעו על עלייה של 3% (במונחים שנתיים) לאחר צמיחה שלילית של 0.5% ברבעון הראשון. נתוני המחצית הראשונה של השנה היו "רועשים" יחסית וזאת על רקע השפעת מלחמת הסחר והקדמת פעילות טרום העלאת המכסים. בניכוי השפעות אלו שבלטו בנתוני הסחר והמלאי, סביבת הביקושים האטה לאורך המחצית הראשונה של השנה, כך שברבעון הראשון היא נעה סביב 2%-1.5% ואילו ברבעון השני התמתנה ל-1.2%-1.1% בלבד. עם זאת, מעבר להשפעות הממתנות של אי הודאות לאורך המחצית הראשונה, חשוב לציין כי המחצית השנייה של 2024 התאפיינה בצמיחה גבוהה משמעותית מאשר הפוטנציאל, של 3.5%-3.0%, כך שבסיכום השנה הצמיחה בשנה האחרונה מתכנסת לעבר הפוטנציאל שנע סביב 2%, תוך עלייה רוחבית ומאוזנת ברכיבי התוצר.

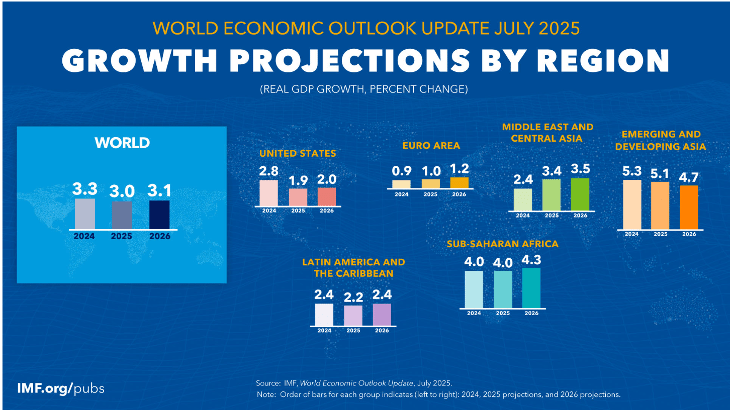

להערכתנו, הפגיעה בצמיחה כתוצאה מהעלאת המכסים תבוא לידי ביטוי במהלך השנה הקרובה, בעיקר בהשפעת הפגיעה בהכנסה הפנויה, אך השפעה זו לא תהיה מיידית שכן השחיקה בהכנסה הפנויה צפויה להגיע כתוצאה מעליה בסביבת האינפלציה. לפיכך, במבט לחודשים הקרובים תיתכן דווקא התאוששות בצמיחה על רקע השיפור בתנאים הפיננסים וודאות גבוהה יותר באופן יחסית בנוגע לשיעור המכסים. הערכות אלו קיבלו ביטוי בעדכון האחרון של התחזית הגלובלית של ה-IMF שכלל עדכון כלפי מעלה בשיעור קל של תחזיות הצמיחה ל-2025 ול-2026 לסביבה של 3%. התחזית כללה עדכון כלפי מעלה למשקים המפותחים ובאופן משמעותי יותר למתעוררים בעיקר לסין. העדכון הגיע על רקע עלייה מתונה במכסי היבוא לארה"ב מאשר הוערכה סביב עדכון התחזית הקודמת באפריל, וכאמור תוך התחשבות בשיפור בתנאים הפיננסים ובמדיניות הפיסיקאלית המרחיבה.

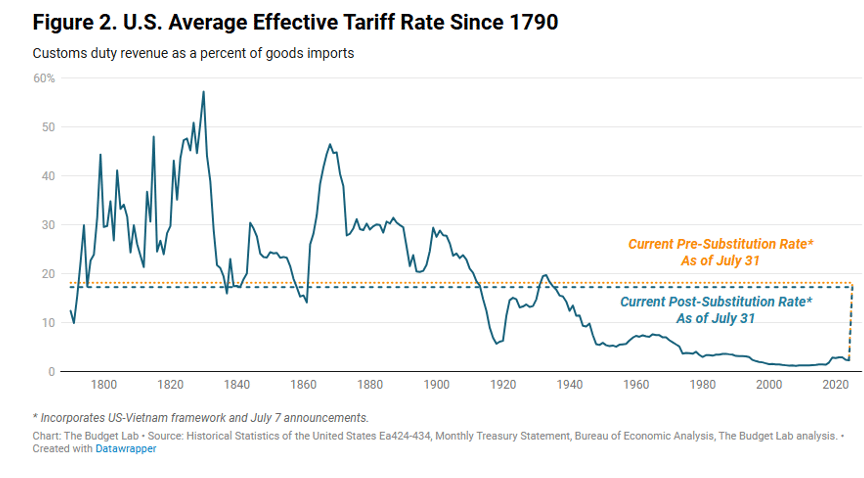

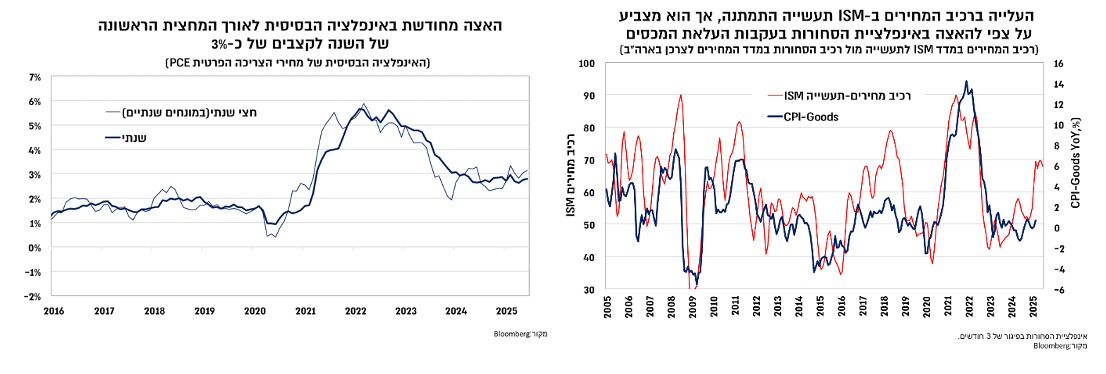

למרות הצמיחה המתונה יותר בארה"ב לאורך המחצית הראשונה של השנה, נרשמה האצה בסביבת האינפלציה, כך שהאינפלציה הבסיסית של מחירי הצריכה הפרטית עלתה מחדש לעבר 3% לאורך המחצית, וזאת לאחר התמתנות במהלך המחצית השנייה של 2024, שהיוותה את אחת הסיבות להפחתת הריבית. ההאצה במומנטום של האינפלציה הבסיסית לעבר 3%, טרום השפעת המכסים, שצפויה לבוא לידי ביטוי במהלך המחצית השנייה של השנה ממשיכה לתמוך בעמדת המתנה מצד ה-Fed. כבר ביוני החלה לבוא לידי ביטוי השפעת העלאת המכסים על האינפלציה, אך בהתחשב בכך שההכנסות ממכסים עד כה משקפות שיעור מכסים של כ-10%, ואילו בפועל השיעור הממוצע צפוי להגיע לכ-17%-18%, גוברת ההסתברות להאצה באינפלציה בהמשך השנה.

חיזוק לכך התקבל גם מרכיב המחירים ב-ISM תעשייה שאמנם התמתן ביולי לסביבה של 65, אך הממוצע בחודשים האחרונים מחזק את ההערכה שעלתה ממרבית סקרי הציפיות ולפיה צפויה האצה באינפלציית הסחורות בחודשים הקרובים.

עם זאת, החדשות הטובות יחסית הן ששוק איגרות החוב ממשיך לצפות לכך שההשפעה של העלייה באינפלציה תהיה זמנית, ולא מאתגר את ה-Fed עם עלייה משמעותית בציפיות מעבר לזו הצפויה בשנה הקרובה (נעות סביב 3.5%-3.25%). פאוול התייחס לכך במסגרת החלטת הריבית, כאשר ציין כי אם ה-Fed לא היה מייחס הסתברות גבוהה לכך שההשפעה של העלאת המכסים תהיה זמנית, הוא היה שוקל העלאת ריבית. בנוסף, סקרי אמון הצרכנים לחודש יולי הצביעו על התמתנות בציפיות לאינפלציה לשנה הקרובה, אך עדיין ברמות גבוהות משמעותית מאלו שצופה שוק האג"ח (5.8%-4.5%).

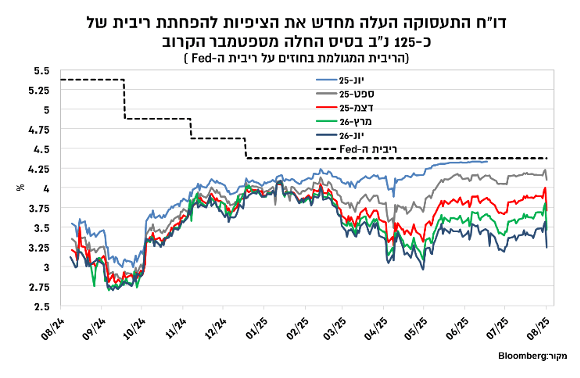

השוק חזר לתמחר את חידוש תהליך הפחתת הריבית בארה"ב החל מספטמבר

נתוני התעסוקה החלשים מהצפוי בפרט בעדכון החד כלפי מטה לחודשים מאי-יוני שהצביע על היקף גיוסים נמוך מאוד הגבירו את הציפיות בשווקים לחידוש תהליך הפחתת הריבית כבר מספטמבר הקרוב (הסתברות כמעט מלאה של כ-90%) ובהיקף של כ-125 נ"ב בשנה הקרובה לרמה של 3%-3.25%. בהחלטת הריבית בשבוע שעבר נותרה הריבית כצפוי ללא שינוי ברמה של 4.50%-4.25%, אך ההחלטה לא הייתה פה אחד אלא ברוב של 9-2, כאשר שני חברים, וולר ובאומן התנגדו להחלטה ותמכו בהפחתת ריבית של 25 נ"ב מתוך משקל גבוה יותר לחשש מהאטה בכלכלה מאשר להשפעה האינפלציונית של העלאת המכסים.

למרות זאת, חשוב לציין כי פאוול הדגיש במסיבת העיתונאיים כי על רקע השינויים במדיניות ההגירה שמשפיעים על צד ההיצע ועל צד הביקוש, הדגש מבחינתו עובר לשיעור האבטלה שנותן ביטוי טוב יותר לשינויים אלה, ביחס לנתון של תוספת המועסקים. בנוסף, חשוב לציין כי בניגוד לנתוני מאי-יוני הנתון ליולי היה גבוה יותר ובהתחשב בכך שהביקוש לעבדים נותר גבוה, הרי שהרגיע היחסית במלחמת הסחר, השיפור בתנאים הפיננסים והמסר שעלה מדוחות הרבעון השני עד כה אינם משקפים צפי להרעה ממושכת בשוק העבודה. כמו כן, מבחינת האינפלציה התמונה נראית פחות טוב באופן יחסית עם עלייה בסביבת האינפלציה הבסיסית חזרה לרמות של כ-3%, טרום ההשפעה המלאה של העלאת המכסים. עד להחלטת הריבית אמצע ספטמבר יפורסמו נתוני האינפלציה ליולי-אוגוסט ונתון התעסוקה לאוגוסט, וגם אם נתון התעסוקה העלה את ההסתברות להפחתת ריבית, להערכתנו היא רחוקה מלהיות ודאית, באופן שמתומחר בשווקים.

בעקבות העדכון החד כלפי מטה של נתוני התעסוקה הנשיא טראמפ הצהיר על כוונתו לפטר את הסטטיסטיקאית הראשית של ה-BLS, בטענה שהעדכון כוון בכדי לפגוע בו ובמדיניותו. המתקפה של טראמפ על המוסדות האמריקאים אינה בגדר חדש, אך ניסיונות לבצע מינויים שייתפסו ככאלה שעלולים לשבש את נתוני הסטטיסטיקה האמריקאים מהווים חדשות רעות עבור השווקים בכלל ועבור המשק האמריקאי בפרט. מהלך זה עשוי להוות גורם נוסף שתומך בפרמיית סיכון גבוהה יותר על נכסים אמריקאים, ובפרט להחליש את הדולר, שכזכור חווה פיחות מהיר מהנקודה שבה טראמפ הפתיע את השווקים עם העלאה חריגה של שיעור המכסים, ולמרות שחזר בו מאז, הדולר התקשה להתאושש.

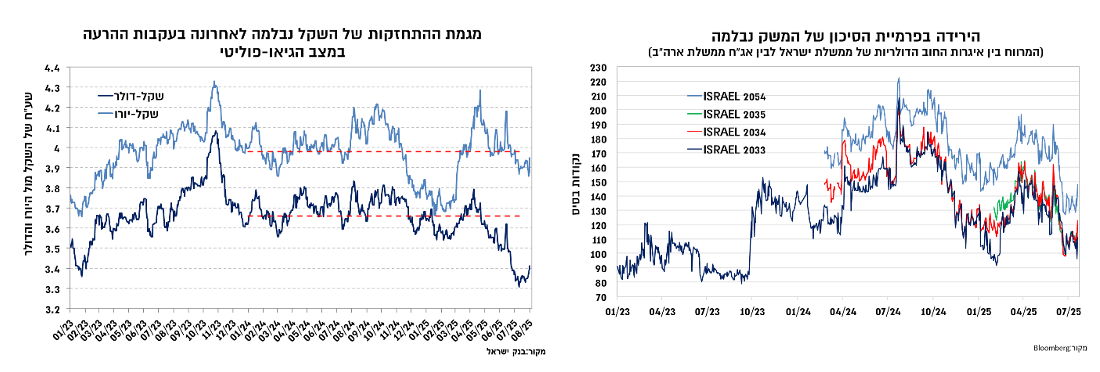

ההרעה המחודשת במצב הגיאו-פוליטי הובילה לבלימת הירידה בפרמיית הסיכון של המשק

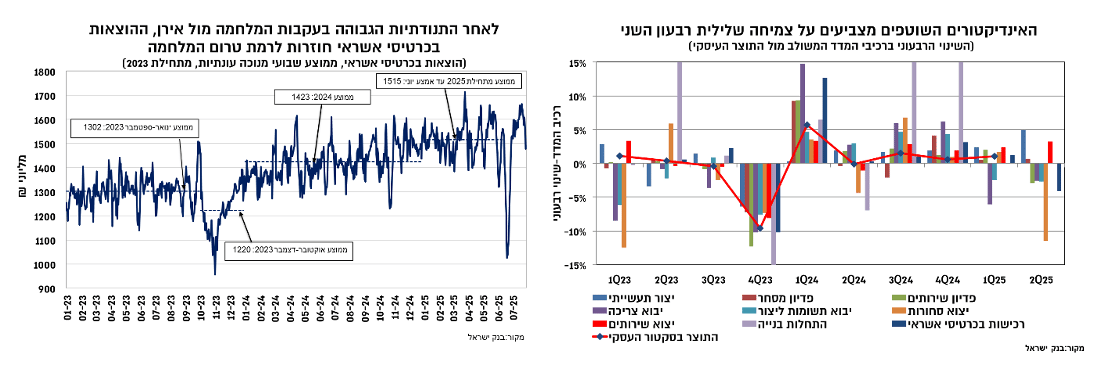

בישראל, מרבית נתוני המאקרו שפורסמו לאחרונה משקפים את הפגיעה בפעילות שנרשמה חודש יוני בעקבות המלחמה מול אירן. הירידה החדה בפעילות במהלך יוני הובילה לירידה של כ-0.7% במדד המשולב, בהובלת הירידה החדה בצריכה הפרטית, כפי שהיא באה לידי ביטוי בירידה של כ-13% בהוצאות בכרטיסי אשראי, במקביל לירידה חדה בפעילות הסחר. הפגיעה בפעילות קיבלה ביטוי גם בשוק העבודה עם עלייה בשיעור האבטלה הרחבה לרמה הקרובה ל-10% ולירידה מסוימת בהיקף המשרות הפנויות, אם כי עיקר הירידה התמקדה בשירותי אוכל ואירוח, ענף שמתאפיין בשינויים חדים בביקוש לעובדים כתלות במצב הביטחוני. הפגיעה בפעילות ביוני צפויה לתרום לכך שהצמיחה ברבעון השני של השנה תנוע בסביבה אפסית-שלילית. עם זאת, האינדיקציות מתוך נתוני כרטיסי האשראי השוטפים לחודש יולי מצביעות על התאוששות מהירה חזרה לרמות שאפיינו את טרום המלחמה, כך שנתוני יולי ובאופן רחב יותר, נתוני הרבעון השלישי של השנה צפויים לשקף את ההתאוששות שלאחר המלחמה.

מעבר לכך, האכזבה מכך שלמרות כל המסרים האופטימיים סביב המסע של ראש הממשלה לארה"ב לא הושגה עסקה להפסקת המלחמה ועל רקע ההידרדרות במצב המדיני ולחצים לנקיטת סנקציות על ישראל, מגמת הירידה בפרמיית הסיכון נבלמה במקביל לפיחות מסוים בשקל. למרות זאת, ניראה כי השוק המקומי משקף עדיין הערכה אופטימיות יחסית שכן הוא עבר לעמדת המתנה, ככל הנראה מתוך הערכה שהלחץ הבינלאומי יוביל לתוצאה חיובית, ולא מתמחר תרחיש שבו הלחץ יקבל ביטוי בסנקציות משמעותיות על ישראל שיתורגמו להרעה במצב המשק, בין אם מבחינת פעילות הסחר ובין אם בהחרפת מגבלות ההיצע.