לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

07/08/2025

בזק – תגובה לדוח רבעון שני 2025 / תמונה: Dreamstime

בזק – תגובה לדוח רבעון שני 2025 / תמונה: Dreamstimeבזק פרסמה הבוקר את הדו"ח לרבעון השני. בדו"ח נרשמו השפעות של ביטול ירידת הערך ב-yes, שהקשו מעט על נתוני ההשוואה, אך ננסה ליישר קו. השורה התחתונה היתה נמוכה מהצפי המוקדם שלנו, בעיקר בשל השפעות ירידה בשווי עסקאות Forward על שער החליפין ברבעון. בשאר הנתונים ובתוצאות התפעוליות, התוצאות היו חיוביות וגבוהות מהתחזית. במקביל לפרסום הדו"ח, בזק הודיעה על חלוקת דיבידנד בגובה 21 אגורות, המהווה 80% מהרווח הנקי למחצית הראשונה. מדובר בדיבידנד גבוה, שהושפע מהרווחיות המרשימה של החברה, אשר נבעה בין היתר מהערכת השווי של yes.

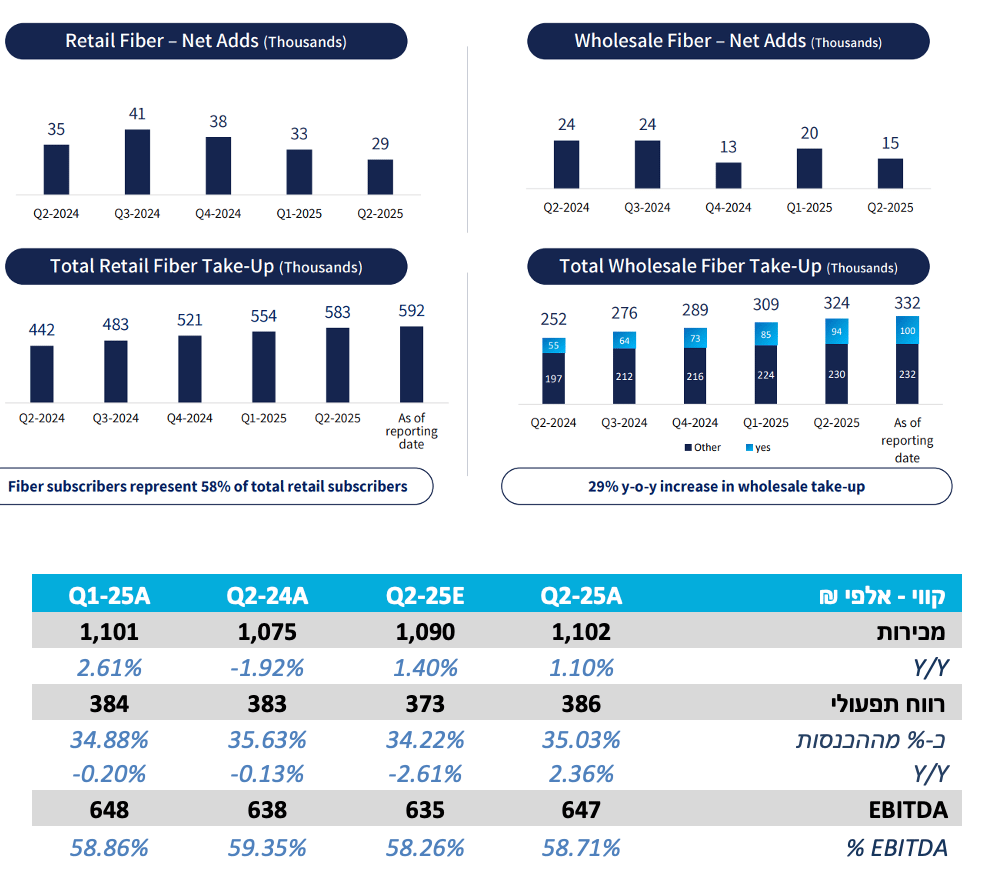

בזק קווי – העלייה ב-ARPU נמשכת בקצב גבוה והיקף החיבורים לסיבים מתרחב

ההכנסה הממוצעת ללקוח אינטרנט המשיכה לעלות וצמחה בשני שקלים ביחס לרבעון הקודם, ל-136 ש"ח, ובשבעה שקלים לעומת הרבעון המקביל. כמו ברבעון הקודם, גם הפעם נרשמה צמיחה גבוהה במספר הלקוחות המחוברים לסיבים ל- 907 אלף חיבורים (924 אלף למועד הפרסום), תוספת של 44 אלף מהרבעון הקודם, מהם 29 אלף לקוחות ריטייל – נתון מרשים מאוד.

yes – הערכת השווי השפיעה לחיוב על השורה התחתונה של הקבוצה

המעבר מהלוויין לתשתית ה-IP ממשיך להתקדם בקצב מהיר כש- 86% מסך מנויי yes כבר נמצאים על תשתית IP. הערכת השווי של yes שצורפה לדוחות הכספיים מעידה על המשך עלייה צפויה ב-ARPU (כולל סיבים) שנשענת על בעיקר על ההסכם עם פרטנר וזאת בנוסף לעדכון מספר המנויים החזוי. סה"כ הערכת השווי נוקבת בשווי EV ל-yes של 274 מיליון ₪. ההשפעה של הערכת השווי על הרווח של הקבוצה עמדה על 147 מ' ₪ ותרמה לשיפור גם בהיקף הדיבידנד שיחולק.

התוצאות טובות ויציבות – המבט להמשך השנה ולשנת 2026

אמנם התרגלנו כבר לעוצמה של המגזר הקווי אך לאור התוצאות ברבעון ראוי גם לציין את המגמות ב-yes והשיפור ב-ARPU בכלל המגזרים. עיני המשקיעים יהיו נשואות בתקופה הקרובה להחלטות בנוגע לביטול ההפרדה המבנית, שלהן עשויה להיות השפעה מהותית על עתיד החברה. נזכיר כי ללא קשר להפרדה, לקראת שנת 2026 הצפי הוא לשיפור של כ-500 מיליון ש"ח בהפרש בין EBITDA ל-CAPEX, בהתאם לסט היעדים של החברה. בינתיים, השיפור בתחזית הרווח צפוי להביא לתרומה נאה לתשואת הדיבידנד של החברה ל 2025.

אנו מעדכנים מעט את התחזיות של yes כלפי מעלה ומתמחרים את נכס המס שיתהווה כתוצאה מביטול פוטנציאלי של ההפרדה המבנים (בהסתברות של 50%) ובהתאמה מעלים את מחיר היעד ל-7.2 ₪ למניה בהמלצת תשואת יתר.

תוצאות הרבעון השני

במגזר הקווי, הירידה במספר הלקוחות (אינטרנט וטלפוניה) נמשכת, אך יש לזכור כי חלק מהלקוחות שעוזבים חוזרים לקבוצה דרך yes, שמחזיקה כבר במעל ל-100 אלף לקוחות סיבים. כצפוי, ההכנסה הממוצעת ללקוח אינטרנט המשיכה לעלות וצמחה בשני שקלים ביחס לרבעון הקודם, ל-136 ש"ח, ובשבעה שקלים לעומת הרבעון המקביל. מספר נתבי BE עלה ל-870 אלף, עם תוספת של 6,000 נתבים. כמו ברבעון הקודם, גם הפעם נרשמה צמיחה גבוהה במספר הלקוחות המחוברים לסיבים – 907 אלף חיבורים, תוספת של 44 אלף מהחציון הקודם, מהם 29 אלף לקוחות ריטייל – נתון מרשים מאוד. נציין כי הירידה בקווי הריטייל נובעת מירידה בקווי הנחושת.

הסיבים של בזק מגיעים נכון להיום ל 2.81 מיליון משקי עם Take-Up של 33%, נתון מרשים מאוד שצפוי לגדול ל- 40%. לפי הערכות החברה.

היקף ההשקעות ירד ברבעון ועמד על 235 מיליון ש"ח. הירידה מיוחסת לתמורה שהתקבלה בגין נכס שנמכר בהיקף של כ-30 מיליון ש"ח. בסך הכול, המגזר הקווי רושם EBITDA מתואם בגובה 643 מיליון ש"ח לרבעון השני.

הרווח הנקי הושפע לרעה מהוצאות מימון גבוהות שנבעו משערוך שלילי של עסקאות Forward להגנה על הדולר.

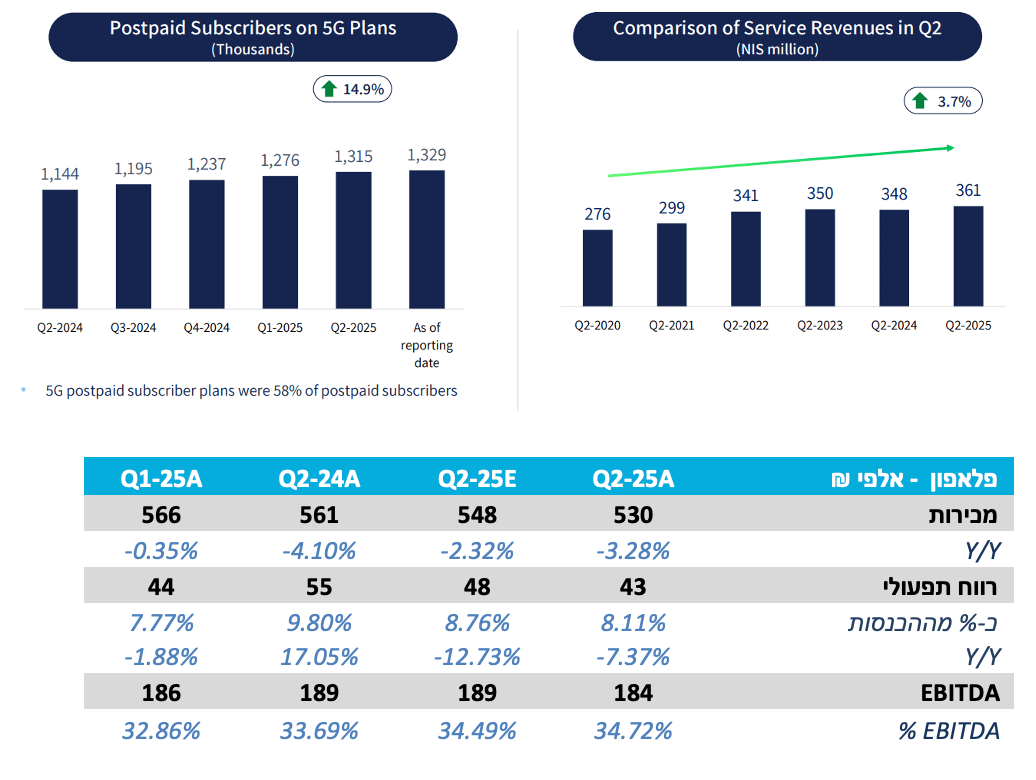

פלאפון הציגה תוצאות טובות בכל הנוגע לשירותי סלולר, עם עלייה של שקל אחד ב-ARPU (בנטרול קישור גומלין). מנגד, ההכנסות מציוד קצה היו מעט חלשות, בשל היעדר השקות וסגירה של חנויות במהלך הלחימה מול איראן.

מצבת הלקוחות עלתה ב-14 אלף ברבעון, וה-ARPU (בנטרול קש"ג) עמד על 46 ש"ח. מצבת לקוחות 5G ממשיכה גם כן לצמוח ולתמוך בגידול בהכנסות משירותים.

ההכנסות ממכירת ציוד ירדו משמעותית ועמדו על 135 מיליון ש"ח.

סה"כ פלאפון מציגה EBITDA של 186 מיליון ש"ח ורווח נקי בגובה 30 מיליון ש"ח.

היקף ההשקעות עלה מעט ועמד על 91 מיליון ש"ח.

yes מציגה שיפור נוסף בהכנסות, עם עלייה של 1,000 מנויים במצבת הלקוחות ויציבות ב-ARPU (כולל סיבים) על 189 ש"ח. החברה הציגה EBITDA של 56 מיליון ש"ח והפסד של 23 מיליון ש"ח, שנבע מעלייה בהוצאות המימון בשל השפעות שער הדולר על עסקאות ה-Forward.

התזרים השלילי ברבעון בגובה 38 מיליון ₪ נבע מפערי עיתוי בהון החוזר.

המעבר מהלוויין לתשתית ה-IP ממשיך להתקדם בקצב מהיר כש 86% מסך מנויי yes כבר נמצאים על תשתית IP. הערכת השווי של yes שצורפה לדוחות הכספיים מעידה על המשך עלייה צפויה ב-ARPU (כולל סיבים) שנשענת על בעיקר על ההסכם עם פרטנר וזאת בנוסף לעדכון מספר המנויים החזוי. סה"כ

הערכת השווי נוקבת בשווי EV ל-yes של 274 מיליון ₪.

|

yes - אלפי ₪ |

Q2-25A |

Q2-25E |

Q2-24A |

Q1-25A |

|

מכירות |

320 |

323 |

316 |

319 |

|

Y/Y |

-0.93% |

2.22% |

7.12% |

0.63% |

|

רווח תפעולי |

-2 |

3 |

-25 |

-3 |

|

כ-% מההכנסות |

-0.63% |

0.93% |

-7.91% |

-0.94% |

|

Y/Y |

-167.29% |

-112.00% |

22.83% |

-133.12% |

|

EBITDA |

56 |

45 |

38 |

46 |

|

% EBITDA |

17.50% |

13.93% |

12.03% |

14.42% |

בזק בינלאומי רשמה ירידה קלה בהכנסות ל-263 מיליון ש"ח, בעיקר בשל ירידה במספר הלקוחות העסקיים, ו-EBITDA מתואם של 37 מיליון ש"ח.

|

בזק בינלאומי - אלפי ₪ |

Q2-25A |

Q2-25E |

Q2-24A |

Q1-25A |

|

מכירות |

263 |

275 |

261 |

273 |

|

Y/Y |

-4.36% |

5.36% |

-10.92% |

-0.73% |

|

רווח תפעולי |

8 |

10 |

18 |

14 |

|

כ-% מההכנסות |

3.04% |

3.64% |

6.90% |

5.13% |

|

Y/Y |

-16.35% |

-44.44% |

26.29% |

17.52% |

|

EBITDA |

37 |

36 |

44 |

34 |

|

% EBITDA |

14.07% |

13.09% |

16.86% |

12.45% |

מחכים להחלטה בנושא ביטול ההפרדה המבנית ובינתיים התוצאות מרשימות

אמנם התרגלנו כבר לעוצמה של המגזר הקווי אך לאור התוצאות ברבעון ראוי גם לציין את המגמות ב-yes והשיפור ב-ARPU בכלל המגזרים שממשיכים להיות מעודדים. עיני המשקיעים יהיו נשואות בתקופה הקרובה להחלטות בנוגע לביטול ההפרדה המבנית, שלהן עשויה להיות השפעה מהותית על עתיד החברה.

נזכיר כי ללא קשר להפרדה, לקראת שנת 2026 הצפי הוא לשיפור של כ-500 מיליון ש"ח בהפרש בין EBITDA ל-CAPEX, בהתאם לסט היעדים של החברה. בינתיים, השיפור בתחזית הרווח צפוי להביא לתרומה נאה לתשואת הדיבידנד של החברה ל 2025.

ומה אנחנו חושבים על המניה? מאחר והתיזה היא ארוכת טווח אנו סבורים כי צריך להסתכל על הטווח הקצר בעירבון מוגבל והיציבות שבזק מציגה במקביל לתשואת תזרים נאה וחלוקות רווח לבעלי המניות בשיעור של 80% מהרווח מספקות קרקע יציבה לשיפור ב 2026. במבט ל 2026 המספרים הללו צפויים להשתפר דרמטית. אנו מעדכנים מעט את התחזיות של yes כלפי מעלה ומתמחרים את נכס המס שיתהווה כתוצאה מביטול פוטנציאלי של ההפרדה המבנים (בהסתברות של 50%) ובהתאמה מעלים את מחיר היעד ל-7.2 ₪ למניה בהמלצת תשואת יתר.

.jpg "מימין: עלא טנוס, מנכ״ל BST קנדה ומבעלי קבוצת BST, אליאס טנוס, מנכ״ל קבוצת BST ומבעלי קבוצת BST, רפי ביסקר, יו״ר קבוצת BST ו-וסים טנוס, סמנכ״ל נכסים ומבעלי קבוצת BST, צילום: רפי דלויה")

חתמה על שלב שני בפיילוט הרחפנים ב-LA / קרדיט: אילוסטרציה – AI")