עידן אזולאי, מנהל השקעות ראשי, סיגמא-קלאריטי בית השקעות

10/08/2025

עידן אזולאי, צילום: אוראל כהן / תמונה: Dreamstime / עיבוד: פאנדר

עידן אזולאי, צילום: אוראל כהן / תמונה: Dreamstime / עיבוד: פאנדרשוב לא שקט. זה לא שהיה שקט עד עכשיו. היה רועש, אבל רועש עם תקווה לשקט. התקווה לשינוי ולשקט היא למעשה הגורם העיקרי שהניע את העליות בשוק הישראלי בעת האחרונה. מאז סיום המלחמה עם אירן המשקיעים קיוו שהסרת הסיכון האיראני ששיפרה במידה רבה את מצבה האסטרטגי של ישראל, תסלול את הדרך לשינוי אסטרטגי במצבה של ישראל. קיווינו שהמהלך הצבאי המזהיר מול אירן יביא לכריתת בריתות עם מדינות ערב ומדינות מוסלמיות נוספות, מה שיניב תועלות בשלל תחומים. אלא שהמציאות, לפחות כרגע, טופחת על פני המשקיעים, ואלו מגיבים בהתאם. בעת כתיבת שורות אלו נראה שישראל קרובה יותר לחידוש הלחימה בדרום מאשר לרגיעה אזורית. בין שהחלטת הקבינט לכיבוש מלא של רצועת עזה תתממש או בין שזהו מהלך שנועד לקדם את המשא ומתן לסיום המלחמה, עצם הדיון בחידוש הלחימה גרם לשינוי בסנטימנט של השוק. החזרה ללחימה עצימה בדרום ולאחר מכן הנהגת ממשל צבאי בעזה (לפחות עד שיימצא פתרון אחר) הם בעלי משמעויות כלכליות מרחיקות לכת, הן בטווח הקצר והן בהיבט המבני ארוך-הטווח של המשק.

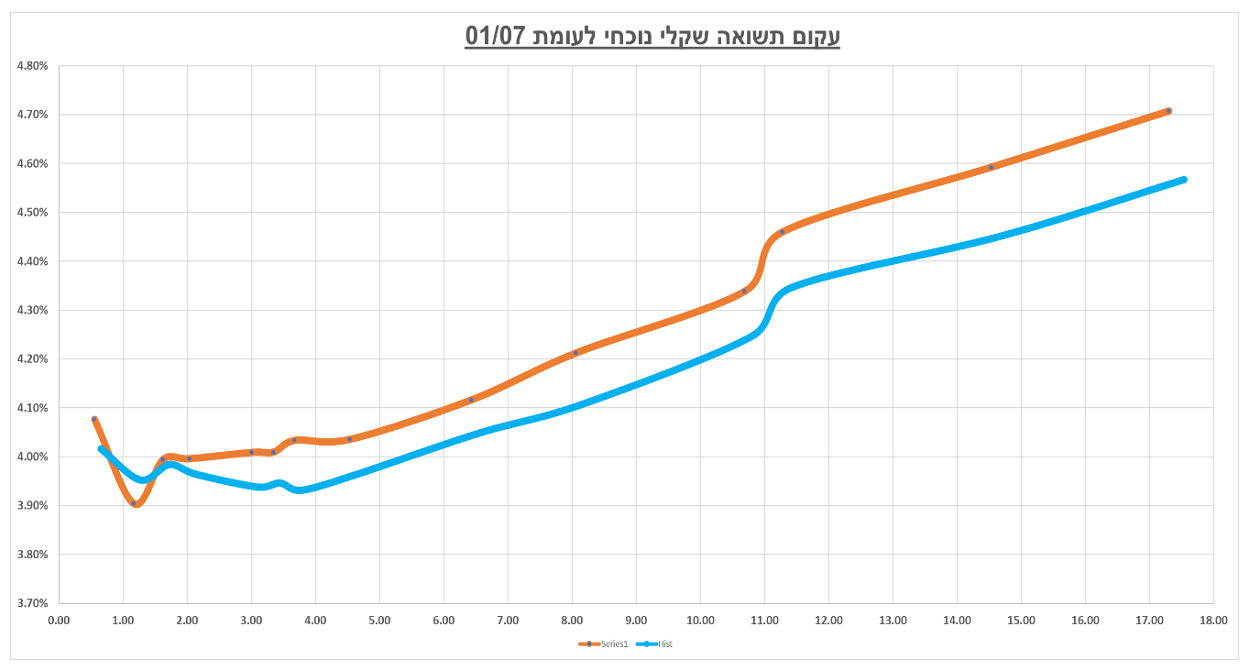

עלות התפעול השוטף של נוכחות צה"ל ברצועה, לרבות כוחות סדירים, מערך מילואים ותשתיות תומכות, מוערכת בטווח של 30–35 מיליארד ש"ח בשנה. היקף זה כולל מימון פעולות ביטחון, לוגיסטיקה אזרחית ושירותים הומניטריים בהתאם לדרישות הדין הבינלאומי. התרחיש הזה ככל שיתממש, מתרחש כאשר הגירעון התקציבי של ישראל כבר חצה את רמת ה-5% מהתמ"ג, דבר אשר עלול לדרדר את יחס החוב לתוצר לרמות חריגות וליצור לחצים ניכרים בשוק ההון. זינוק של הגירעון בהיקף של 6%–7% ישבש את מתווה ההתכנסות הפיסקלי ויחייב התאמות תקציביות רוחביות, מה שכמובן יוריד מהשולחן את הסיכוי להעלאה מחדש של דירוג האשראי של ישראל על ידי סוכנויות הדירוג הבינלאומיות ויביא לגידול מיידי בעלויות מימון החוב הממשלתי. שוק ההון כדרכו אינו מחכה להתממשותו של האירוע ומגיב בהתאם. עקום התשואה עלה לכל אורכו מתחילת יולי בשיעורים של כ 0.15% ומדד תל אביב 125 ירד ב 1.5% בעוד שמרבית המדדים בעולם המשיכו לעלות (S&P 500 עלה ב 3% בתקופה הזו).

במקביל, גם הסנטימנט הבינלאומי החיובי כלפי ישראל מאז סיום המלחמה מול אירן השתנה לחלוטין ומידי יום מתפרסמות הצהרות של מדינות שבחלקן הגדול הן ידידותיות לנו, שמתנגדות למהלך המתוכנן בעזה ועל כך שאם המהלך ייצא לפועל, הן תיישמנה צעדים שיפגעו בקשרים בין המדינות. לפני שבועיים כתבנו שישראל נמצאת בשני נושאים בצומת שבו היא נדרשת לקבל החלטה לאיזה כיוון היא פונה, המערכה בדרום ושילוב של האוכלוסייה החרדית במארג החברתי-כלכלי של המדינה. כעת, שבועיים לאחר מכן, המשמעות של ההחלטות שתתקבלנה בשני הנושאים האלו גדלה אף יותר. לא רק שהמשמעות גדלה, אלא שהקשר בין שתי ההחלטות התעצם אף הוא. רבים שואלים את עצמם כעת האם לאור האירועים הללו אין מקום להפחית את החשיפה לשוק הישראלי.

שאלה חשובה ולגיטימית ביותר. נזכיר שמזה זמן רב אנחנו סבורים שהשוק הישראלי מגלם הזדמנות השקעה אטרקטיבית. על אף האירועים עדיין לא שינינו את דעתנו. הפוטנציאל של המשק ועימו השוק הישראלי הוא עדיין גדול. עם זאת, ברור שהאירועים האחרונים מעלים את הסיכון להתממשותו של הפוטנציאל. הקטנת חשיפה לשוק הישראלי כעת היא גם ויתור על סיכוי גדול מאוד. נזכיר למשל שהסכמי אברהם התפרסמו באופן מפתיע לגמרי. קמנו בוקר אחד ופתאום נודע לנו על הסכמים עם מדינות המפרץ. כאלו אנחנו, אופטימיים חסרי תקנה וכל עוד התקווה לא חלילה תחוסל לגמרי, נישאר כאלו. מבחינתנו השוק הישראלי עדיין IN אבל עם יותר ספק.

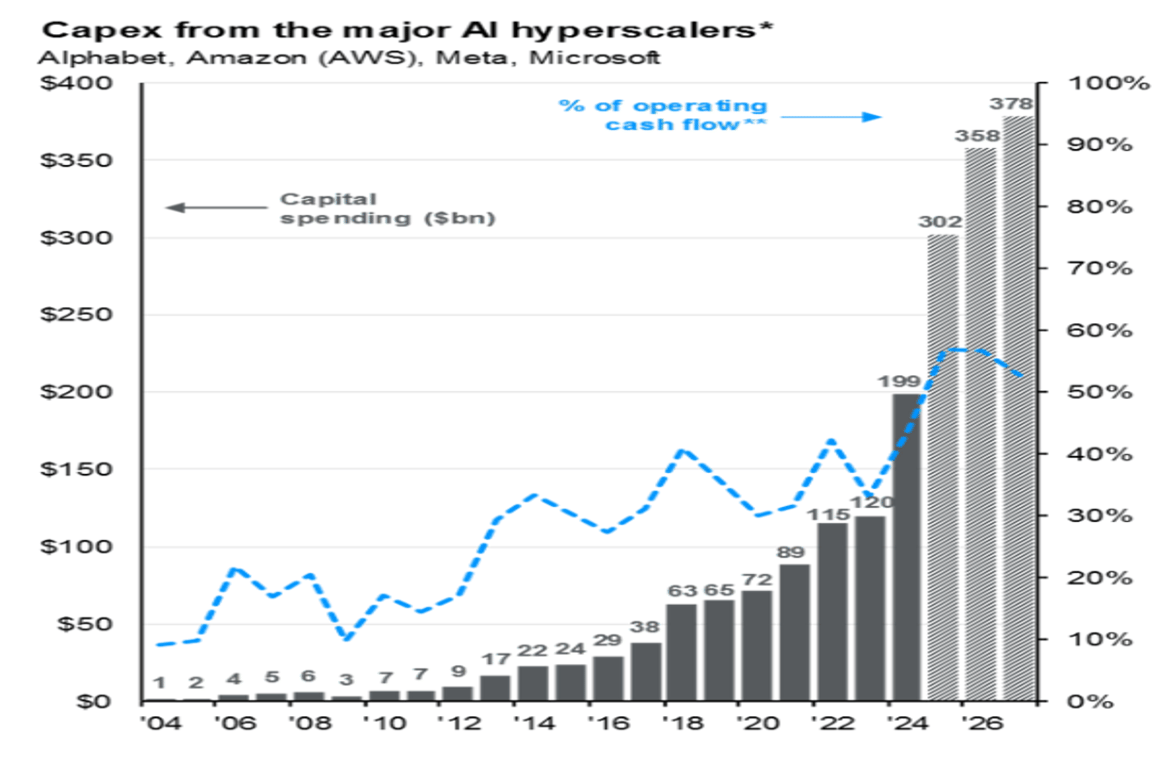

עונת הדוחות (החלומית) בארה"ב עומדת להסתיים. החברות במדד s&p 500 דיווחו על עלייה של 6.3% בהכנסותיהן ועל עלייה של 11.8% ברווחיהן בהשוואה לשנה שעברה. כך עולה לאחר ש 90% מהחברות דיווחו. עם זאת, השונות בין הסקטורים השונים גדולה מאוד כאשר מצד אחד חברות הטכנולוגיה מציגות שיעורי צמיחה כמעט דמיוניים לעומת הסקטורים המסורתיים יותר (אנרגיה, מוצרים בני קיימא, תעשייה) שדיווחו על שיעורי צמיחה מתונים בהרבה. באופן לא מפתיע, חלק לא מבוטל מהצמיחה של חברות הטכנולוגיה מגיע כתוצאה מהעלייה באימוץ השימוש בבינה המלאכותית והיקף ההשקעות העצום בתשתיות שקשורות לבינה המלאכותית. הגרף שמצורף למטה אשר לקוח מתוך הסקירה החודשית של JP MORGAN ובו מתוארת היקפי ההשקעה שמבצעות חברות הטכנולוגיה הגדולות בבינה המלאכותית ממחיש היטב את המגמה בתחום.

כפי שניתן לראות מהגרף, היקף ההשקעה בשנים הקרובות אמור להמשיך ולעלות בחדות. המגמה הזו תמשיך לתמוך במגזר השבבים על שלל נגזרותיו (ייצור, בדיקה וכו'), תשתיות טכנולוגיה (סייבר, ענן) ופלטפורמות יישומיות. לצד זה יש להזכיר שהממשל האמריקאי רואה בבינה המלאכותית נכס אסטרטגי ותמיכה שלו מאפשרת לסקטור הטכנולוגיה להמשיך ולצמוח מבלי שייתקל במכשולים בירוקרטיים. לצד זה יש לומר שמניות הטכנולוגיה נסחרות כיום בשוויים יקרים בכל קנה מידה. רוב מניות הטכנולוגיה יקרות וחלקן הרבה יותר מזה. המשקיעים נעים כיום בין ההבנה שהחזקת חסר בענף הטכנולוגיה עלולה לפגוע בביצועי תיקי ההשקעות מאחר וזהו התחום בעל שיעור הצמיחה הגבוה ביותר מבין כל התחומים. מנגד, המניות כאמור אינן זולות. לפיכך, לא נופתע באם יהיה בקרוב תיקון בשוק. תיקון הוא מהלך טבעי ואף מתבקש ואנחנו ממש לא ממליצים להפחית חשיפה כעת מהסיבה הפשוטה שהניסיון לתזמון נדון כמעט תמיד לכישלון. הבחינה של האחזקה במניות הטכנולוגיה צריכה להתבסס על הביצועים העסקיים של התחום ומאחר ואנחנו סבורים כאמור שסקטור הטכנולוגיה ימשיך להציג ביצועים עסקיים טובים מאוד, נמשיך להחזיק בו במשקל שוק לפחות.

שלוש נקודות לסיום:

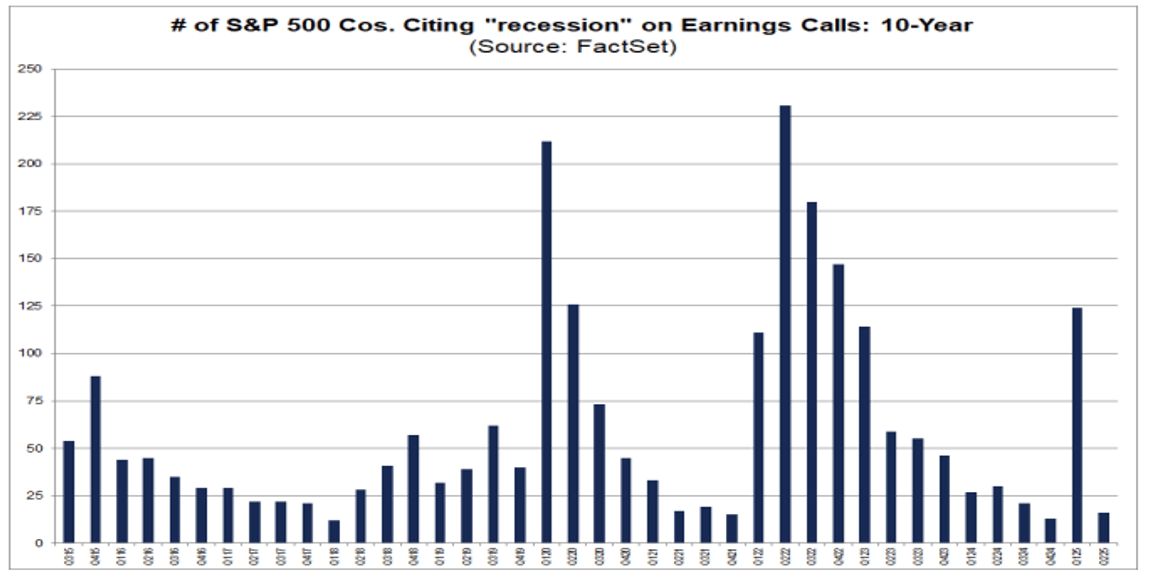

מספר החברות שציינו את המילה "מיתון" בשיחות הועידה שנערכו לאחר פרסום הדוחות הכספיים ירד ב 87% לעומת הרבעון הקודם. מתברר שהחשש ממיתון בארה"ב שעלה לפני זמן לא רב, הייתה עוד אזעקת שווא.

שר הכלכלה האמריקאי התגאה בכך שהמכסים העשירו את קופת האוצר ב 50 מיליארד דולר. מר לוטניק הנכבד, אנא דייק. מי ששילם את המכסים האלו הוא משלם המיסים האמריקאי. מכסים הם סוג של מס על הצרכן, לא על היצואן.

בשישי בערב התפרסמו דיווחים לפיהם טראמפ אמור להיפגש עם פוטין בשבוע הבא. בפגישה תידון "תוכנית השלום" בין אוקראינה לרוסיה שעיקרה הוא שאוקראינה תוותר על השטחים שמוחזקים כעת על ידי רוסיה בתמורה להפסקת אש. זה לא רעיון כל כך טוב לתגמל דיקטטור על תוקפנות.

---------------------------------------------------------------------------------------------------------------------------------------------

סיגמא בית השקעות בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים (להלן יחד: "גופים קשורים") ומתוקף כך, בין השאר, בעלת זיקה לנכסים פיננסיים המונפקים ו/או המנוהלים ו/או המשווקים על ידם. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא ייכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינוים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין וסוג שהוא, ככל שמוזכרים. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסים כלליים ו/או ספציפיים המוזכרים בו, ככל שמוזכרים, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, כהתייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא. ככל שמוזכרות תשואות ו/או דירוגים ו/או ביצועים אחרים של נכסים פיננסים ו/או מדדים וכיוצ"ב בסקירה, אין בכך בכדי להבטיח תשואות/ דירוגים/ ביצועים דומים בעתיד.