עמית י.

13/08/2025

עלייה בציפיות להורדת ריבית / תמונה: Dreamstime

עלייה בציפיות להורדת ריבית / תמונה: Dreamstimeמדדי הנאסד״ק וה- S&P 500 הגיעו לשיאים חדשים, לאחר שפרסום נתוני האינפלציה של יולי העלה את התקווה שהפדרל ריזרב יוריד את הריבית כבר בספטמבר.

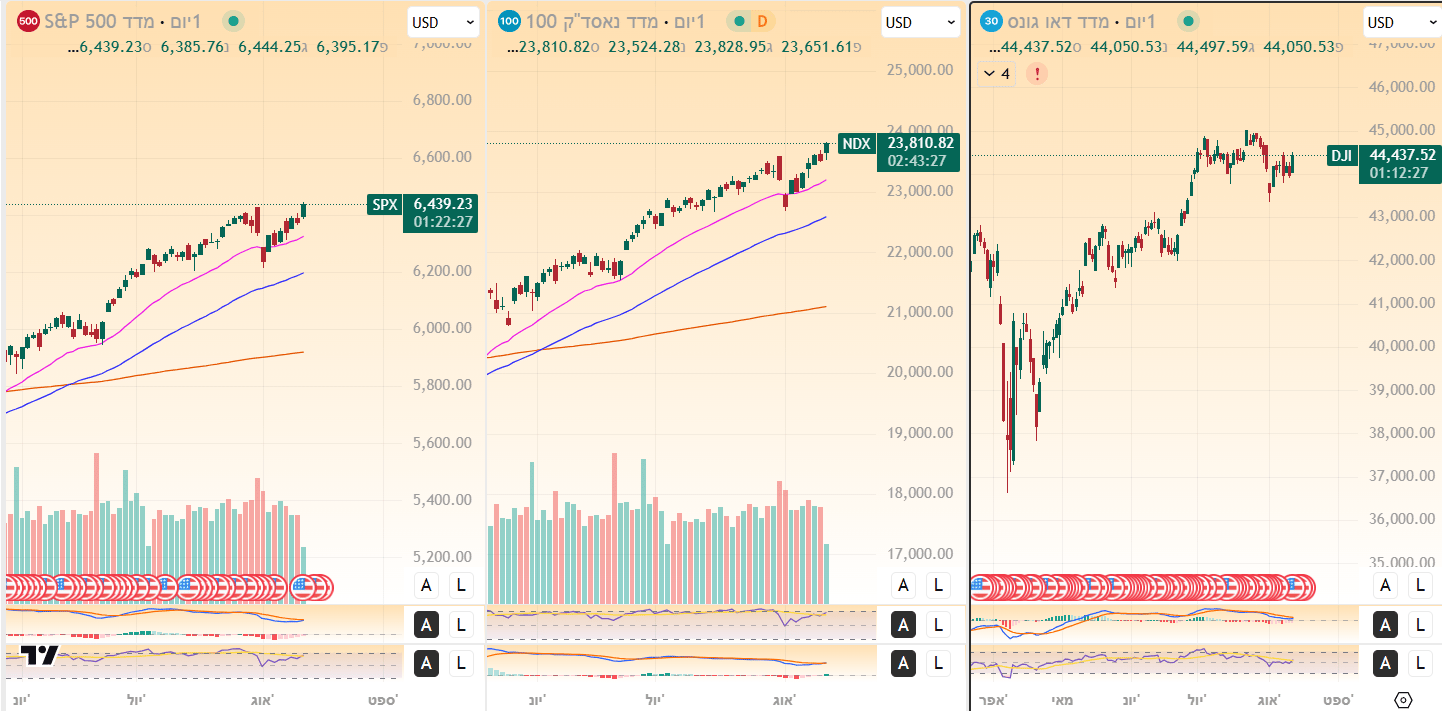

מדד הנאסד״ק, שכידוע, מבוסס בעיקר על מניות טכנולוגיה, עלה ב-1.26% ל-23,823.1 נקודות, וה-S&P 500 טיפס ב-1.04% ל-6,440 נקודות – שניהם בשיאים חדשים. השווקים קיבלו עידוד כשהאינפלציה יצאה בדיוק בהתאם לציפיות: מדד המחירים לצרכן עלה ב-0.2%, מה שגרם לרגיעה לאחר נתוני יוני שהיו חזקים מהצפוי.

NDX, S&P500 ו-DJI. גרף יומי מאת TradingView

עם זאת, כדאי לציין שאינפלציית הליבה (שאינה כוללת את המזון והאנרגיה התנודתיים) עלתה ב-0.3% ביולי, בקצב שנתי של 3.1%, שזה הקצב המהיר ביותר מאז פברואר 2025. אך למרות העלייה הזו, הסוחרים המשיכו להמר שהפד יוריד את הריבית בקרוב, כאשר נתוני השוק מצביעים על סבירות של 92% להורדה כבר בספטמבר. הציפיות האלו השפיעו גם על שווקים אחרים: תשואות האג"ח הממשלתיות היו מעורבות, תשואת האג"ח ל-10 שנים עלתה מעט ל-4.3%, ומחירי הנפט ירדו בכ-1%.

אפשר לומר שהאופטימיות לגבי מדיניות מוניטרית מרחיבה הציתה מצב רוח חיובי בשווקים, והובילה את המניות לעליות במגוון רחב של סקטורים. תחום התקשורת הוביל את העליות, ואחריו הפיננסים והתעשייה.. סימנים לכך שהמשקיעים מאמינים שהכלכלה יכולה להתמודד עם ירידת האינפלציה. אך יחד עם זאת יש לציין שלא כל הסקטורים ראו גבהים חדשים. למשל, סקטור הנדל״ן והשירותים הציבוריים פיגרו מאחור כי האטרקטיביות שלהם פוחתת כשהורדות ריבית עומדות על הפרק. ואילו מדד הדאו ג'ונס נותר ממש מתחת לשיא שלו.

התמונה הרחבה יותר היא שהצעדים של הפד עשוי להכתיב את הטון ברמה עולמית.

הורדת ריבית של הפד יכולה לגרום להשפעות גלובליות, כולל היחלשות הדולר ושינויים בזרימת ההון ברמה הבינלאומית. למעשה, זה משפיע על הכל – החל מהעלויות של ההלוואות ועד לשאלה אילו שווקים ימשכו יותר השקעות, במיוחד בכלכלות מתפתחות. ועכשיו עם האינפלציה בארה״ב שנראית דיי בשליטה, יכול להיות שגם בנקים מרכזיים נוספים ברחבי העולם יתחילו לשקול מחדש את המדיניות שלהם, מה שעשוי לפתוח פרק חדש בצמיחה העולמית לקראת 2026.

מצד שני, מבלי כל כוונה להרוס את המסיבה, אולי לא כדאי להיות יותר מידי שאננים. לא רק אינפלציית הליבה, אלא גם נתוני המשרות המאכזבים שפורסמו מקררים את הציפיות של הורדות ריבית מהירים. העליה העקשנית במחירים ועלייה איטית יותר במשרות עשויים להעמיד את הפד במצב קשה, מה שעלול לאלץ אותו לשמור על הריבית גבוהה יותר למשך זמן רב יותר כדי להתמודד עם האינפלציה, זאת למרות התקוות של המשקיעים לגבי הורדת הריבית.

ואם זה לא מספיק, אז גם שוק האשראי שולח סימני אזהרה. המחירים נמצאים קרוב לשיאים הסטוריים, ובמקביל מנהלי השקעות גדולים מתחילים להיזהר ולעבור למצב הגנתי למרות שהתחזיות הרשמיות הן יחסית אופטימיות.

פערי האשראי, שזה התוספת בריבית שמשקיעים מקבלים על החזקת חוב של חברות הגיעו לרמה הנמוכה ביותר מאז 1998. זה מצביע על ביטחון בצמיחה עולמית, אבל זה מנוגד לאזהרה של קרן המטבע הבינלאומית על סיכוי של 40% למיתון בארה״ב ועל סימנים להאטה במקומות אחרים.

חברות השקעה גדולות, כמו פידליטי וראסל אינבסטמנט, מקטינות חשיפה לאג״ח מסוכנות ומגדרות את עצמן מפני ירידות. גם סיטי דיווחה על עלייה חדה בביקוש לנגזרים שמרוויחים למצב שבו שוק האשראי יידרדר. החשש הוא שאם מגזרים חלשים יתחילו לקרוס, נראה גל של חדלות פירעון ובעיות במיחזור חוב כבר באוקטובר.

למה זה חשוב?

מבחינת השווקים, שוק האשראי לרוב מתריע מוקדם יותר על תנודתיות רחבה. במילים אחרות, בדרך כלל שוק האשראי מזהה בעיות לפני ששוק המניות מרגיש אותן. כרגע יש פער גדול בין האופטימיות בשוק האשראי לבין האזהרות הכלכליות, ואם הפער הזה ייסגר, יכולות להיות תנודות חדות במחירי אג״ח ומניות.

ומבחינת הכלכלה, אם הסנטימנט בשוק האשראי יתהפך, הבנקים עלולים להקשיח את תנאי ההלוואות, עסקים יצטרכו לקצץ בהשקעות וזה עלול לפגוע בתעסוקה במיוחד בענפים שתלויים בהלוואות בתנאים נוחים. אפילו עלייה קטנה בשיעור חדלות הפירעון או האטה קלה יותר מהצפוי עלולה לגרום לתיקונים משמעותיים בשווקים וללחץ על התחזיות החיוביות שיש כרגע.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של המניות המופיעות בכתבה. ככלל, חובה על הקורא לעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.