כלכלני יוליוס בר

02/09/2025

האטה בארה״ב / תמונה: Dreamstime

האטה בארה״ב / תמונה: Dreamstimeתחזית כלכלית: האטה בארצות הברית, יציבות בגוש האירו

דיוויד קול, הכלכלן הראשי, יוליוס בר

הצמיחה בארצות הברית צפויה להאט במחצית השנייה של שנת 2025 בשל עלויות המכסים ואי הוודאות, אך מיתון אינו צפוי. אינפלציה זמנית והיחלשות שוק עבודה מרמזים על המשך הפחתות ריבית מצד הפדרל ריזרב. בגוש האירו ניכרת עמידות: ביקוש מקומי יציב ועלייה באשראי מפצים עם ייצוא חלש. הבנק המרכזי האירופי צפוי להשאיר את הריבית ללא שינוי בשלב זה ולחדש את ההפחתות בחודש דצמבר כדי להתמודד עם לחצים דפלציוניים הנובעים מהתחזקות האירו וירידת מחירי היבוא.

נתונים כלכליים עדכניים בארצות הברית מצביעים על צמיחה חלשה במחצית השנייה של 2025, בשל רמות גבוהות של אי ודאות בקרב עסקים והעלייה בעלויות המכסים על יבוא. במקביל, הכלכלה האמריקאית אינה מצטמצמת, מה שמותיר את הסיכוי למיתון נמוך. הרקע של צמיחה חלשה בארצות הברית תומך בציפייה שכל עלייה באינפלציה כתוצאה מהמכסים תהיה זמנית ולא אמורה למנוע מהפדרל ריזרב לחדש את מחזור הפחתות הריבית. שוק עבודה נחלש בארצות הברית מחזק עוד יותר את ההערכה כי הפדרל ריזרב יקל במדיניותו. קצב גידול המשרות הממוצע בשלושת החודשים האחרונים עמד על 35 אלף. אם מגמה זו תימשך, סביר להניח שהיא תגרום לעלייה באבטלה, ותיצור לחץ נוסף על הפדרל ריזרב לחדש את הפחתות הריבית.

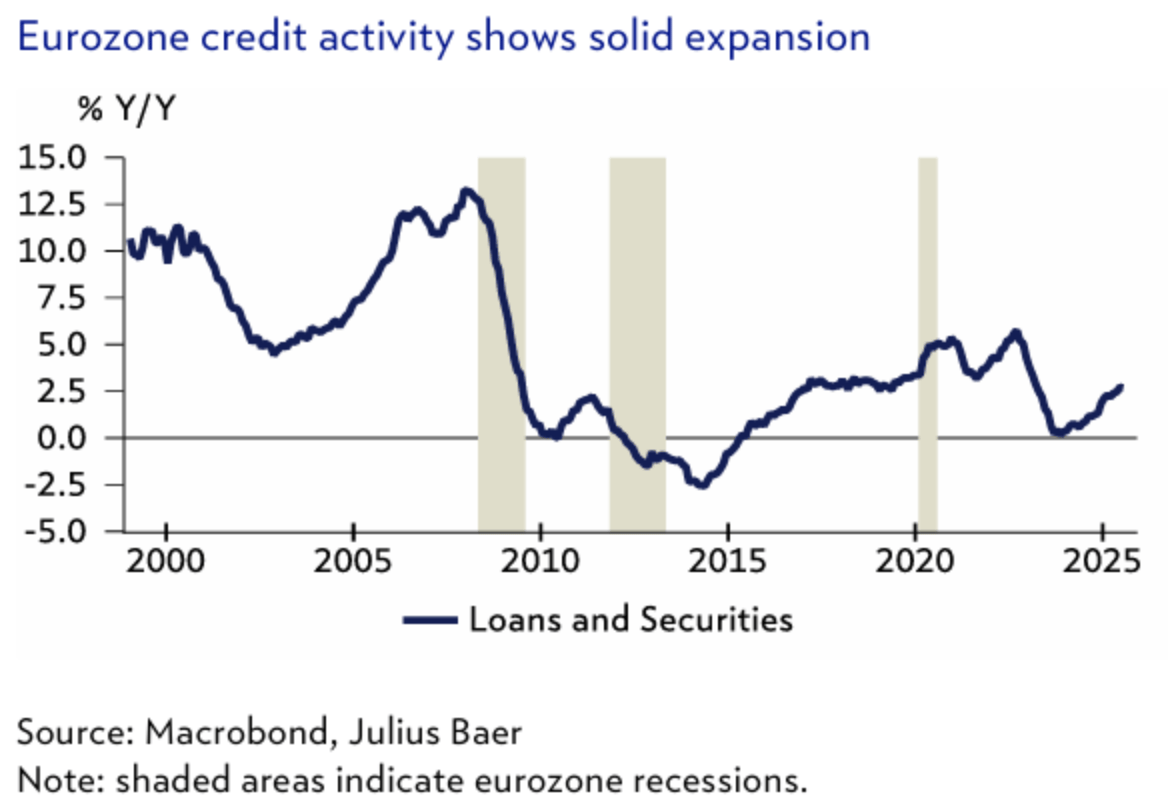

אינדיקטורים כלכליים בגוש האירו מצביעים על עמידות מרשימה למרות חוסר הוודאות הגבוה בסחר, במיוחד בהתחשב בחשיפה המשמעותית של המדינות החברות ליצוא. הערכה חלשה של הזמנות יצוא קוזזה על ידי שיפור כולל בהזמנות חדשות בסקרי עסקים אחרונים, המעידים על ביקוש מקומי יציב. הפעילות האשראית ממשיכה לגדול בקרב חברות ובקרב משקי בית פרטיים, דבר המצביע על כך שהקלה במדיניות המוניטרית משפיעה באופן חיובי על הפעילות הכלכלית. לאור עמידות זו, אנו צופים כי הבנק המרכזי האירופי ימשיך בהפסקה במחזור הפחתות הריבית עד דצמבר, וישמור על ריבית ברמה הנוכחית בשתי הישיבות הקרובות בחודשים ספטמבר ואוקטובר. הכוחות הדפלציוניים המתפתחים, הנובעים מהתחזקות המטבע ומהירידה במחירי היבוא, צפויים להוביל את הבנק המרכזי האירופי לחדש את הפחתות הריבית בדצמבר, במטרה להימנע מתת־ביצוע משמעותי של יעד האינפלציה לשנת 2026.

תחזית יוליוס בר: הדולר האמריקאי צפוי להחלש בעוד היואן הסיני מתחזק

דיוויד א. מאייר, כלכלן, יוליוס בר

אנו מצפים כי ההאטה בצמיחה והפחתות ריבית מצד הפדרל ריזרב יסיימו את תקופת ההתייצבות של הדולר האמריקאי, ולכן אנו מעדכנים כלפי מטה את תחזית הדולר לטווח הקצר. כיוון שהפרנק השווייצרי נותר יציב על רקע המכסים, אנו שומרים על תחזיותינו. תחזית היואן עודכנה כלפי מעלה לאור הנכונות הפוליטית לחזק את המטבע.

ההתייצבות של הדולר האמריקאי שנצפתה מאז חודש יולי, עליה רמזנו עם תחזית של שלושה חודשים ל־EUR/USD ברמה של 1.15, נראית כעת קרובה לסיומה. הדולר האמריקאי נותר יציב גם במהלך הדיונים האחרונים בנוגע לעצמאות הפדרל ריזרב לאחר ניסיון הנשיא טראמפ לפטר את נגידת הפד קוק. חוסר הוודאות הפוליטית בצרפת עקב הצבעת האמון הצפויה בפרלמנט ככל הנראה תרמה להיחלשות הסנטימנט כלפי האירו. עם זאת, להערכתנו, פחות הפוליטיקה ויותר הרקע המחזורי המאט בארצות הברית, בצירוף תחילת המשך ההקלות המוניטריות מצד הפדרל ריזרב החודש, הם שיאפשרו את המשך מהלך השוק הדובי על הדולר האמריקאי. בהתאם לכך, אנו מעדכנים את תחזית שלושת החודשים ל־EUR/USD ל־1.18.

הפרנק השווייצרי נותר יציב באופן מרשים, על אף הפגיעה ממכסים אמריקאיים שהובילה חלק מהמשתתפים בשוק לצפות כי הבנק הלאומי השווייצרי ייאלץ להגיב באמצעות ריבית שלילית. כמובן שייחוסו של הפרנק כמטבע חוף מבטחים שומר עליו יציב, כאשר חוסר הוודאות הפוליטית בגוש האירו תורמת גם היא ליציבותו. תחזיתנו ל־12 חודשים ל־USD/CHF ברמה של 0.76 משקפת חולשה רחבה יותר של הדולר האמריקאי ותואמת את מגמות ההתחזקות ההיסטוריות של הפרנק מול הדולר בפרקי זמן של שנה.

לבסוף, היואן הסיני התחזק לרמה של 7.12 USD/CNH. עם התחזקות שער הייחוס על ידי הבנק המרכזי של סין, ניכרת נכונות ברורה לחזק את היואן. למעשה, מטבע חזק יותר עשוי לשפר את הסיכויים במשא ומתן הסחר עם ארצות הברית. השוואה בין יציבות שער נומינלי לבין ירידה בשער הריאלי האפקטיבי בשנים האחרונות מצביעה על כך שהיואן אכן יכול להתחזק במידה מסוימת, מבלי לפגוע יתר על המידה בכושר התחרות של מגזר היצוא הסיני בתקופה של אתגרי סחר גוברים. בהתאם לכך, אנו מעדכנים את תחזית שלושת החודשים ל־USD/CNH מ־7.20 ל־7.10.

בהודו מתמודדים עם המכסים באמצעות עוצמה מקומית

מארק מתיוס, ראש מחקר אסיה, יוליוס בר

למרות עליית המכסים מצד ארצות הברית והיחלשות בשוק בטווח הקצר, הכלכלה ההודית מפגינה חוסן חזק שבא לידי ביטוי בזרימות מקומיות שוברות שיאים ובשדרוג דירוג האשראי הריבוני. אנו ממשיכים להחזיק בהמלצת Overweight על מניות הודיות ורואים בירידות אפשריות הזדמנות קנייה אטרקטיבית.

הציפייה הרווחת כי יימנע מכס נוסף של 25% על יצוא סחורות מהודו לארצות הברית התבדתה. נכון ליום שישי, הודו ניצבת בפני מכס של 50%, שהוא הגבוה ביותר מבין מדינות אסיה. המכס האפקטיבי עומד על כ־34%, בהתחשב בפטורים בתחום הרכב והתרופות. ההשפעה הישירה על שוק המניות ההודי זניחה, שכן ייצוג הענפים המושפעים (טקסטיל, אבנים יקרות, תכשיטים ומוצרי ים) במדדים קטן. ערך היצוא מאותם ענפים עמד על כ־45 מיליארד דולר בשנה שעברה. בהנחה כי היקף זה ייחתך במחצית, מעריכים כלכלנים כי הדבר יפחית כ־0.5 נקודת אחוז מצמיחת התמ"ג בשנה הקרובה. עם זאת, ענפים אלו עתירי עבודה, ואם המכסים יתמידו, מאות אלפי משרות עלולות להיפגע, מה שיוביל לעלייה באבטלה. ייתכן שתהיה גם השפעה על סנטימנט כלכלי ועסקי כללי. עם זאת, חשוב לזכור כי הבנק המרכזי הפחית את הריבית 5 פעמים השנה, ובשל אינפלציה של 1.6% בלבד בחישוב שנתי, ייתכן שיפחית שוב. הממשלה אישרה הפחתות מס בהכנסה ובמע"מ, כאשר התמריץ הפיסקלי לבדו צפוי להוסיף 0.8 נקודת אחוז לצמיחת התמ"ג.

הודו לא הגיבה, לא באמצעות מכסים מקבילים ולא באמצעות רטוריקה. הפסקת אש או הסכם שלום באוקראינה עשויים לשמש זרז להסרת המכסים, אך לפי דיווחים בתקשורת, הקרע בין המדינות נובע לא רק מרכישות הנפט הרוסי על ידי הודו. דיווחים שונים מצביעים על התדרדרות ביחסים הפורמליים בין נשיא ארצות הברית דונלד טראמפ לראש ממשלת הודו נרנדרה מודי, לאחר שיחת טלפון טעונה ב־17 ביוני. בשיחה זו, טראמפ טען כי פקיסטן תציע את מועמדותו לפרס נובל לשלום על סיום עימותים צבאיים עם הודו, מה שלפי הניו יורק טיימס גרם למודי לגלות תרעומת. הודים רבים נפגעו גם מהצהרות אחרות, בהן פוסט ברשתות החברתיות של טראמפ שבו כתב כי לא אכפת לו אם הודו ורוסיה "יפילו את הכלכלות המתות שלהן יחד", וכן מאמירה של פיטר נבארו, יועץ בכיר לסחר, שהגדיר את הסכסוך רוסיה־אוקראינה כ"מלחמה של מודי". סביר כי הודו תשאף לגוון את קשריה ולהעמיק את שיתוף הפעולה עם סין, יפן, אירופה ומדינות נוספות בעולם המתפתח. אם המשבר יימשך, הדבר עשוי להוביל את הודו לאמץ מדיניות פרו־עסקית יותר. ההיסטוריה מלמדת כי הודו יצאה ממשברים קודמים עם רפורמות נועזות. כך למשל, לאחר משבר מאזן התשלומים ב־1991, ביטלה את שיטת הרישיונות עבור רוב הענפים, דה־רגולציה את השווקים ופתחה את שעריה להשקעות זרות. גם ביטול שטרות הכסף בשנת 2016 גרם לכך שחלק גדול מהכלכלה הבלתי מדווחת הוסב לכלכלה הרשמית.

עמדתנו לגבי הודו לא השתנתה. אנו נותרנו עם המלצת Overweight על שוק המניות ההודי.

תחזית יוליוס בר לשוק המניות הסיניות

ריצ'רד טאנג, אנליסט מחקר מניות אסיה, יוליוס בר

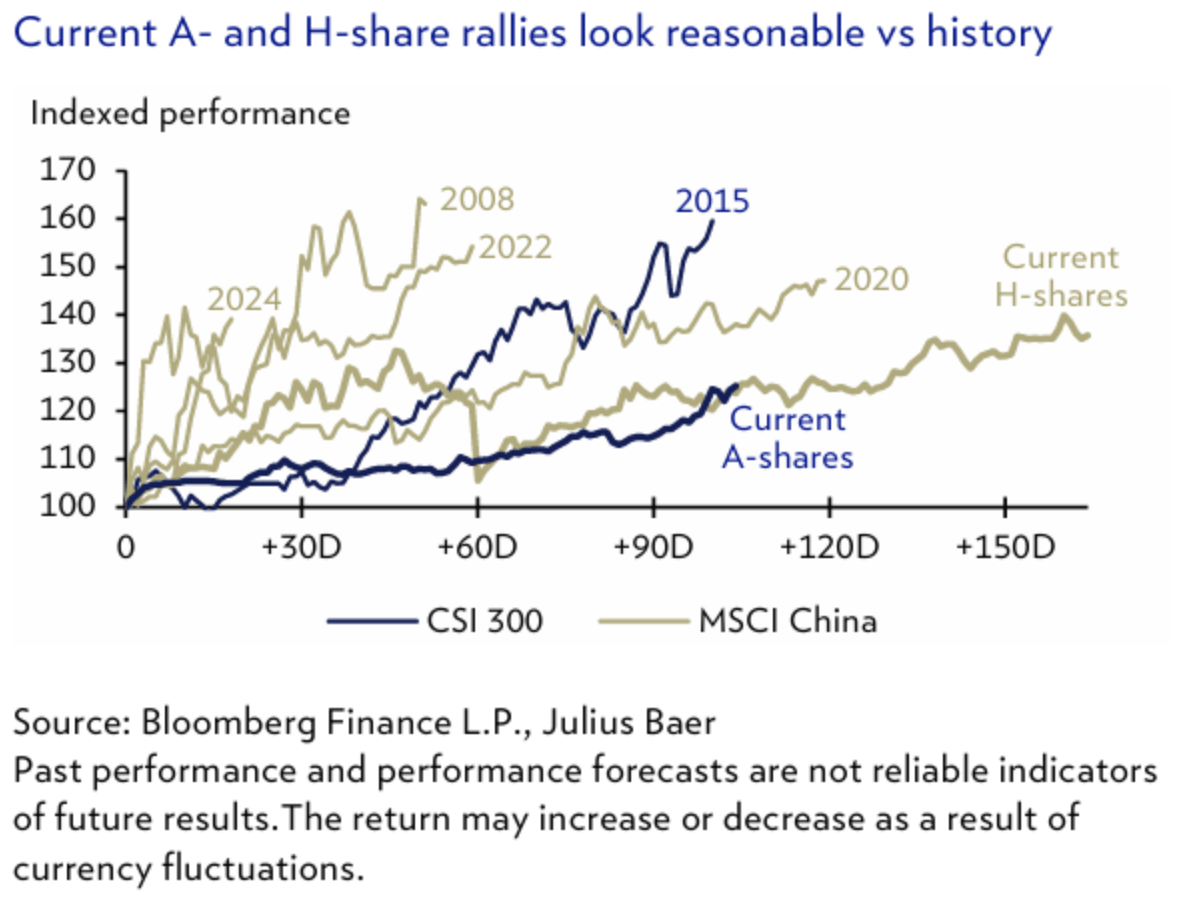

למרות התאוששות חזקה בביצועים, אנו סבורים כי שוק מניות A עדיין רחוק מלהיות בועה. העלייה הנוכחית דומה לעליות קודמות מבחינת עוצמה, שוויי השוק נותרים סבירים, ואינדיקטורים לנזילות מצביעים על עלייה בפעילות אך ללא סימני התחממות יתר. אנו מצפים להמשך עליות.

קיבלנו לאחרונה שאלות האם שוק מניות A הפך בועתי לאחר הראלי החזק בשבועות האחרונים. לאחר בחינת מספר אינדיקטורים, אנו מאמינים כי מניות סיניות רחוקות מלהיות בועה וצפויות לעליות נוספות. ראשית, מניות A עלו ב־25% מאז השפל של אפריל, בעוד שמניות H עלו ביותר מ־35% מאז פריצת הדרך של DeepSeek בינואר. מספרים אלו אינם חריגים בהשוואה לראלים קודמים בשוק הסיני. לדוגמה, השוק הסיני זינק ב־54% לאחר שינוי מדיניות הקורונה למדיניות "פתיחה מחדש", ההתאוששות שלאחר המשבר הפיננסי הגלובלי הביאה לעלייה של יותר מ־60%, ומניות A עלו ב־60% במהלך הראלי מבוסס החוב של 2015.

שנית, מדד הנג סנג ומדד שנחאי שנזן 300 נסחרים במכפיל רווח עתידי של 11 ו־14 בהתאמה, רמות הנמוכות משמעותית מהשיאים הקודמים, והרבה מתחת למכפיל 22 של מדד S&P 500.

שלישית, אינדיקטורים שונים לנזילות מקומית מצביעים על כך שהסנטימנט השתפר בצורה ניכרת אך רחוק מאוד מהרמות הבועתיות של 2015. בפרט, למרות עלייה במימון בשוליים, יתרת המימון עומדת על 2.5% משווי השוק הכולל, לעומת 4.5% בשיא של 2015. מספר פתיחות החשבונות החדשים טרם עלה בצורה משמעותית, מה שמעיד כי סנטימנט המשקיעים המקומי רחוק מהתחממות יתר. מנגד, קרנות נאמנות מקומיות וקרנות גידור פרטיות הצליחו לגייס יותר כספים לאחרונה, אך היקפי הגיוסים עדיין נמוכים מהרמות שנראו לפני מספר שנים. אנו רואים גם פוטנציאל לכך שמנהלי קרנות יגדילו עוד את החשיפה למניות A.

בשורה התחתונה, אנו סבורים כי השוק הסיני רחוק מלהיות בועתי ומחדשים את הערכתנו כי מניות A צפויות להכות בביצועים את מניות H בחודשים הקרובים. בתוך שוק מניות A, אנו מצפים ליתרון לענפי הפיננסים שאינם בנקים, לטכנולוגיית חומרה ולביטחון, כמו גם לנושא "האנטי אינבולושן".

ארבעה תרחישים אפשריים לשוק החוב הצרפתי

דריו מסי, ראש מחקר אג"ח, יוליוס בר

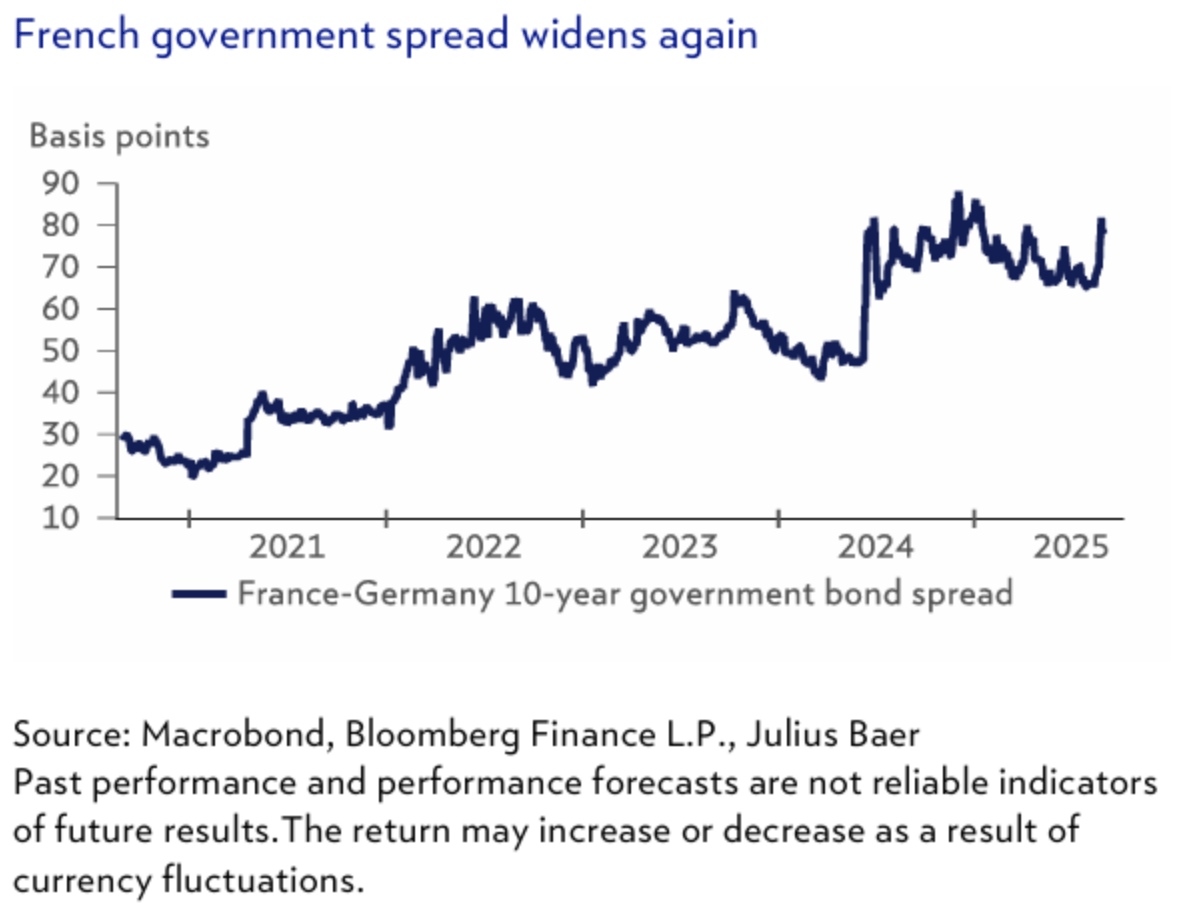

אי הוודאות הפוליטית בצרפת גברה עם התקרבות הצבעת האמון, אך השפעתה על השווקים נותרה מוגבלת יחסית. המרווח בין אג"ח ממשלת צרפת לגרמניה התרחב, אך יכולת נשיאת החוב של צרפת, שעדיין נחשבת גבוהה יחסית, צפויה להגביל את עוצמת המימוש.

ביירו הודיע כי יעמוד להצבעת אמון ב־8 בספטמבר, ימים ספורים לפני דיוני התקציב בפרלמנט ושביתה כללית מתוכננת ל־10 בספטמבר. אנו רואים ארבעה תרחישים אפשריים מכאן והלאה: הראשון, ראש הממשלה ביירו יצליח לשרוד את הצבעת האמון, אף שזה נחשב בלתי סביר; השני, הנשיא מקרון עשוי למנות ראש ממשלה חדש בניסיון לפשרה ולהעברת תקציב התכנסות בעזרת חלק מהאופוזיציה; השלישי, מקרון עשוי לפרק את הפרלמנט ולקרוא לבחירות בזק, ייתכן כבר באוקטובר; הרביעי, והפחות סביר, הוא שמקרון עצמו יבחר להתפטר לפני תום כהונתו, אם כי הוא שלל תרחיש זה באופן ברור.

תגובת השוק הייתה מתונה מהצפוי כשהמרווח בין אג"ח ממשלת גרמניה לצרפת ל־10 שנים זינק כמעט ל־80 נקודות בסיס. בעוד רמה זו עדיין נמוכה מהשיאים שנרשמו בסוף 2024, היא ראויה לציון משום שהמרווח גבוה יותר מזה של ספרד או יוון, שכן השוק אינו אוהב את הגירעונות הראשוניים הגבוהים ואת היעדר הפתרון הברור להתמודדות עמם. להערכתנו, יכולת נשיאת החוב של צרפת עדיין גבוהה יחסית, בהתחשב בכך שהמדינה נהנתה מתקופה ממושכת מאוד של עלויות מימון נמוכות. מצב זה אמור להגביל את עוצמת המימוש באג"ח הממשלתיות של צרפת, גם אם אין מסלול מהיר ליציאה מהדילמה הפוליטית הנוכחית, תוך שמירה על פרמיית הסיכון המוגברת. באופן דומה, תגובת שוק המניות הייתה מרוסנת, שכן הפרמיה הפוליטית כבר מגולמת. הדבר מודגש עוד יותר בירידת המתאם עם מרווחי האג"ח הממשלתיות. התנודתיות עשויה להישאר גבוהה בטווח הקצר, אך אנו שומרים על ביטחון בבחירה סלקטיבית במניות תעשייה וצריכה בדירוג קנייה עם חשיפה פיסקלית מוגבלת, וכן בבנקים, בשל שוויים הנמוך ותכניות הרכישה החוזרת של מניותיהם.

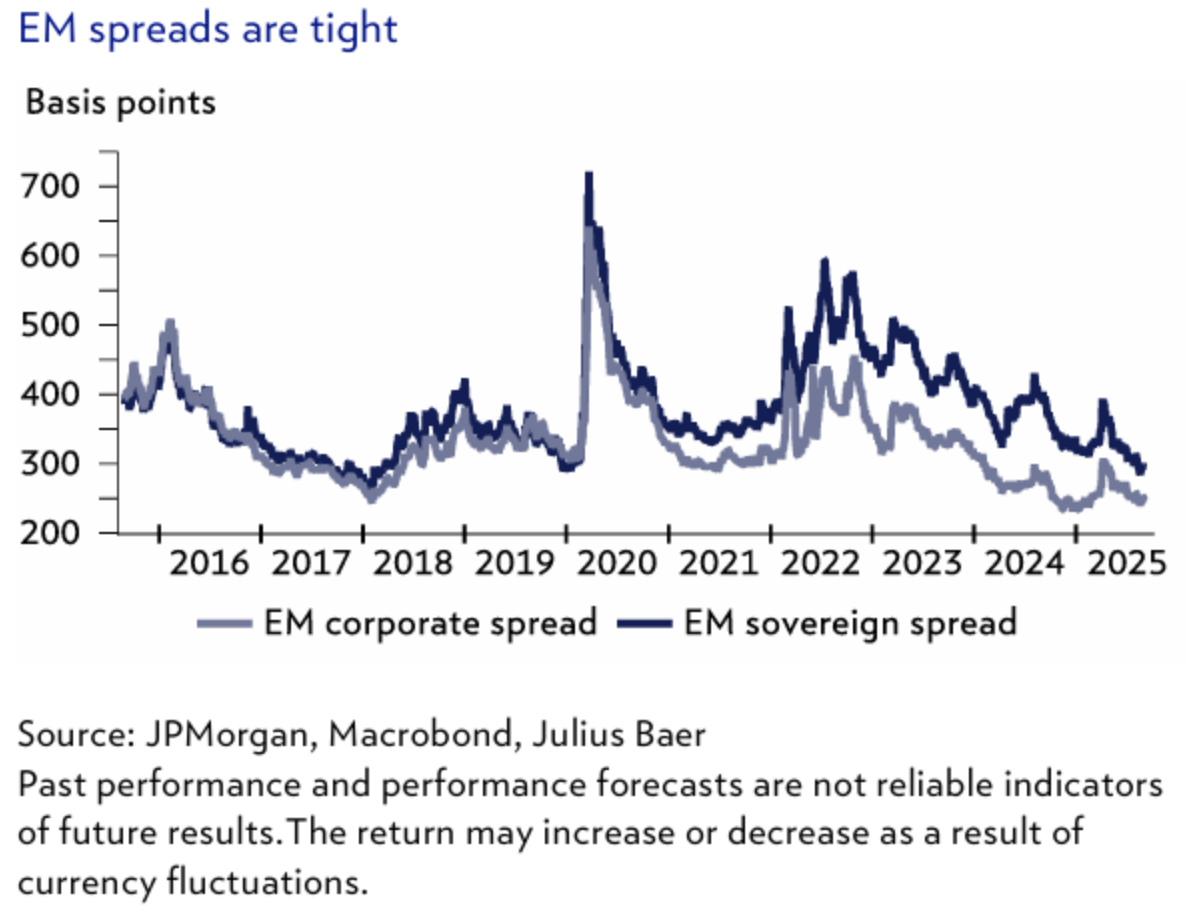

המרווחים בשווקים המתעוררים הולכים ומתהדקים

איריני צקרידו, אנליסטית אג"ח, יוליוס בר

בחודש אוגוסט, מרווחי אג"ח של שווקים מתעוררים הצטמצמו והגיעו לשפל היסטורי. על אף החששות סביב מכסים, הצמיחה הגלובלית נותרה יציבה, עם עדכון כלפי מעלה בצמיחה של השווקים המתעוררים. מחזורי ההרחבה המוניטרית יתחדשו במחצית השנייה של 2025, כשהם נתמכים במטבעות חזקים יותר בשווקים המתעוררים. למרות שהסיכונים הפיסקליים עדיין קיימים, היסודות הקרדיטוריים של החברות בשווקים המתעוררים נותרים יציבים. אנו בדירוג Overweight על אג"ח קונצרניות בשווקים מתעוררים ו-Neutral על אג"ח ריבוניות.

בבחינת אג"ח של שווקים מתעוררים בחודש אוגוסט, ראינו את המרווחים מצטמצמים ב־17 נקודות בסיס וב־10 נקודות בסיס עבור אג"ח קונצרניות וריבוניות, בהתאמה, בכל האזורים והמגזרים, והגיעו לשפל היסטורי חדש. התמתנות במתיחות הגיאופוליטית במזרח התיכון, התקווה כי המלחמה בין רוסיה ואוקראינה תראה התקררות מסוימת בסיוע של תיווך אמריקאי, דולר אמריקאי שנותר חלש, זרימות הון משמעותיות ובעיקר הוודאות הכמעט מוחלטת כי הפדרל ריזרב יחזור למחזור ההרחבה המוניטרית בספטמבר לאחר דבריו של יו"ר הפד פאוול במהלך סימפוזיון ג'קסון הול – כל אלה תמכו בביצועים. המכסים נותרים נושא מרכזי עבור משתתפי השוק, אך אנו צופים כי הצמיחה הגלובלית תישאר יציבה, כאשר סין ואירופה מאזנות חלק מהחולשה של הצמיחה בארצות הברית. הצמיחה של השווקים המתעוררים עודכנה כלפי מעלה מאז אמצע יולי, והסיכונים לאינפלציה נוטים כלפי מטה. כתוצאה מכך, אנו עדיין מצפים כי הבנקים המרכזיים בשווקים המתעוררים ימשיכו בהרחבה במחצית השנייה של 2025, נתמכים גם על ידי מטבעות חזקים יותר בשווקים אלה.

אנו מכירים בכך שחששות פיסקליים בשווקים המתעוררים עדיין קיימים, וסביר כי יקבלו תשומת לב רבה יותר ככל שיתקרבו הבחירות הכלליות במספר מדינות ב־12 החודשים הקרובים. לכן אנו שומרים על עמדתנו הניטרלית לגבי אג"ח ריבוניות במטבע חוץ. כאשר מדובר באג"ח קונצרציות בשווקים מתעוררים, המדדים הפונדמנטליים נותרים חזקים, כפי שמודגם על ידי העובדה כי מספר העלאות הדירוג עולה על מספר הורדות הדירוג, ושיעור חדלות הפירעון של חברות נותר נמוך. לכן אנו שומרים על דירוג Overweight לגבי אג"ח קונצרניות בשווקים מתעוררים במטבע חוץ.

המסחר הדיגיטלי עובר ממבני למחזורי

קארסטן מנקה, ראש מחקר הדור הבא, יוליוס בר

נתח קניות האונליין בעולם עלה מכ־2% לכמעט 25% במהלך שני העשורים האחרונים, תוך שהוא מגדיר ובמקרים מסוימים גם מערער את תעשיית הקמעונאות. אנו סבורים שהסקטור סיים את שלב הצמיחה המבנית החזקה ויהפוך להיות מחזורי הרבה יותר בעתיד. נושא המסחר הדיגיטלי הגיע לבשלות, ולכן החלטנו להסיר אותו ממפת הנושאים שלנו.

עליית המסחר האלקטרוני הייתה המגמה המגדירה ובחלק מהמקרים גם מערערת של תעשיית הקמעונאות בעשרים השנים האחרונות. מאז שנת 2005, חלקו של המסחר באונליין מתוך כלל המכירות הקמעונאיות בעולם עלה מכ־2% לכמעט 25% כיום. עבור מוצרים מסוימים, כמו הלבשה, אלקטרוניקה או נעליים, החלק גבוה בהרבה ומגיע ליותר מ־50%. לעומת זאת, הוא נמוך בהרבה עבור מזון ותרופות, כמו גם עבור מוצרים יקרים במיוחד כגון מכוניות וריהוט.

למרות שהיקף של קניות האונליין צפוי להמשיך לעלות, אנו סבורים שהסקטור סיים את שלב הצמיחה המבנית החזקה שלו. בין השנים 2005 ועד תקופת הקורונה, חברות יכלו לבדל את עצמן באמצעות נוכחות אונליין ראויה ו/או אסטרטגיית ערוצים משולבת. הדבר כבר אינו אפשרי מאז המגפה, שהאיצה את המסחר האלקטרוני. כיום נוכחות אונליין היא הכרחית, וחברות שאין להן אחת כזו נמצאות בחיסרון מבני. תחום המסחר הדיגיטלי הפך למחזורי הרבה יותר, כאשר צמיחת ההכנסות והרווחים נקבעת בעיקר על ידי תנודות מחזור העסקים ולא על ידי שינויי התנהגות צרכנים.

נושא המסחר הדיגיטלי, אותו הצגנו בשנת 2014, הגיע לבשלות; ולכן החלטנו להסיר אותו ממפת הנושאים שלנו. מתוך הדוח הראשוני שלנו: "עם המשך התפשטותם של סמארטפונים וטאבלטים, המכשירים הניידים ימלאו תפקיד הולך וגדל בתחום המסחר האלקטרוני. מסחר במובייל מוסיף שכבת נוחות נוספת בכך שהוא מעניק ללקוח אפשרות לקנות בכל מקום ובכל זמן. הצרכנים לא רק יחפשו מידע לצורך קבלת החלטות קנייה במכשירים הניידים שלהם אלא גם יקנו ישירות תוך כדי תנועה". כיום, עד שלושה מתוך ארבעה קניות אונליין נעשות באמצעות מכשיר נייד, דבר הממחיש עד כמה מגמה זו התקדמה מאז.

יוליוס בר בהערכה חיובית כלפי הזהב

קארסטן מנקה, ראש מחקר הדור הבא, יוליוס בר

הציפייה לירידת ריבית בארצות הברית ולדולר חלש יותר החזירה את המדיניות המוניטרית האמריקאית למרכז תשומת הלב של שוקי הזהב והכסף, במיוחד בשל הלחץ המתמשך שמפעיל הנשיא דונלד טראמפ על הפדרל ריזרב. משקיעים חזרו לשוקי הזהב והכסף כתוצאה מכך, מה שסייע לדחיפת המחירים כלפי מעלה. אנו חוזרים על הערכתנו החיובית לגבי זהב, בעוד שביחס לכסף אנו נותרים בנקודת מבט ניטרלית בשל יחס סיכון־סיכוי פחות משכנע. עם זאת, בהתחשב ברגישות של כסף לתנודות חדות ומהירות, הסיכונים למחיר בטווח הקצר נוטים כלפי מעלה.

המפגש האחרון של בכירי הבנקים המרכזיים בג'קסון הול היה הרבה פחות מרשים מאשר בעבר. כצפוי, לא נרשמו הכרזות מדיניות פורצות דרך, כאשר התוצאה המוחשית ביותר הייתה דבריו של יו"ר הפדרל ריזרב פאוול שהצביעו על ירידת ריבית בארצות הברית. בשל הלחץ המתמשך שמפעיל הנשיא טראמפ והחשש הגובר בשווקים מפני עצמאותו של הבנק המרכזי, המדיניות המוניטרית האמריקאית נמצאת אפילו יותר מתמיד במוקד תשומת הלב של שוקי הזהב והכסף. בעקבות החדשות על פיטוריו של נגיד בנק מרכזי בשבוע שעבר, השווקים העלו הילוך, כאשר הזהב התקרב לשיא ההיסטורי סביב 3500 דולר לאונקיה והכסף נסחר מעל 40 דולר לאונקיה לראשונה זה 14 שנה.

הציפייה לירידת ריבית בארצות הברית ולדולר חלש יותר הייתה גורם מרכזי במשיכת משקיעים מערביים בחזרה לשוקי הזהב והכסף, כאשר החששות לגבי עצמאותו של הפדרל ריזרב הוסיפו טיעונים נוספים לרכישה. מוצרי זהב וכסף מגובי נכסים פיזיים רשמו זרימות הון משמעותיות בשבועות האחרונים, שסייעו לדחיפת המחירים מעלה. בנוסף, כסף נהנה מפריצת רמת 40 הדולר היום (1 בספטמבר 2025), רמה שזוכה למעקב רב, מה שמשך סוחרים טכניים קצרי טווח ועוקבי מגמות. שוק הכסף קטן יחסית, מה שהופך אותו לרגיש במיוחד לתנודות חדות ומהירות. סיבוב הספקולציה של השנים 2010 ו־2011 הוא דוגמה בולטת לכך. אף על פי שהסיכונים למחיר בטווח הקצר נוטים כלפי מעלה, מחירים מעל 40 דולר לאונקיה עשויים בשלב מסוים להכביד על הביקוש התעשייתי לכסף.

במבט רחב יותר, אנו עדיין רואים את הכסף נע בעקבות הזהב עם ביצועים עודפים בתקופות של חששות לגבי הדולר האמריקאי ותת־ביצועים בתקופות של חששות לגבי הצמיחה העולמית. הרקע עבור הזהב נותר חיובי, כשהוא מתבסס על ביקוש השקעה יציב, בקניות משמעותיות של בנקים מרכזיים ובחולשה נוספת של הדולר האמריקאי. אנו חוזרים על הערכתנו החיובית לגבי זהב, בעוד שביחס לכסף אנו נותרים ניטרליים בשל יחס סיכון־סיכוי פחות משכנע.