יונתן כץ וכלכלני לידר שוקי הון

15/09/2025

יציבות פיסקלית מול אינפלציה ״דביקה״ בארה״ב / תמונה: Dreamstime

יציבות פיסקלית מול אינפלציה ״דביקה״ בארה״ב / תמונה: Dreamstimeמאקרו חו"ל

השווקים התלהבו ביום חמישי כאשר נתוני האינפלציה בארה"ב "כמעט" ולא הפתיעו לרעה:

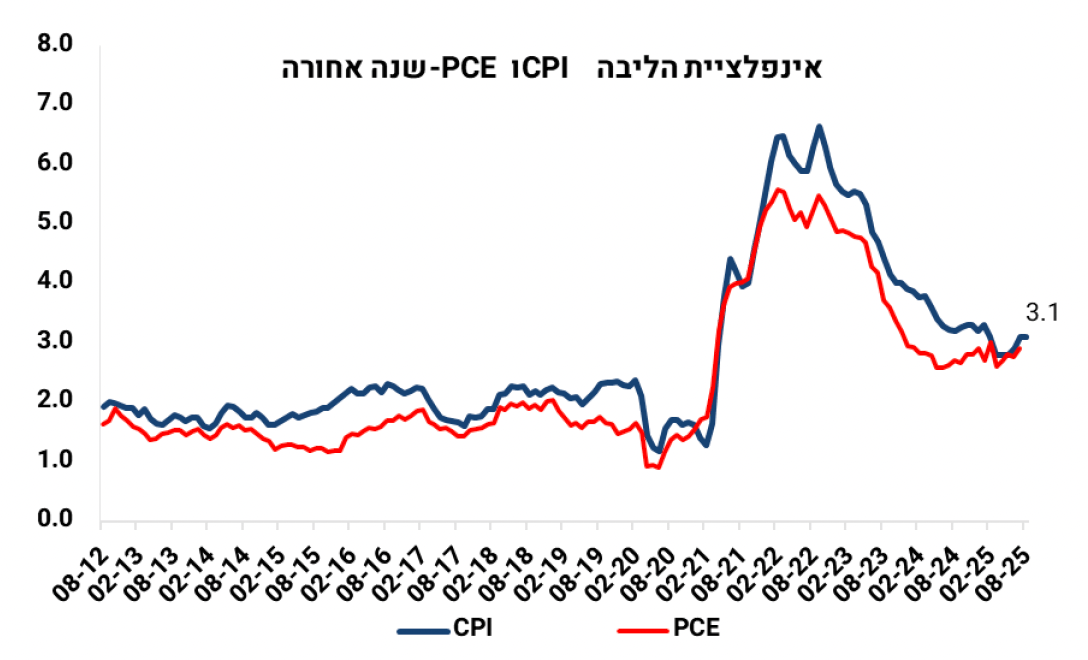

סך הכול האינפלציה עלתה ב- 0.4% (הצפי היה ל- 0.3%) ועלתה ב- 2.9% שנה אחורה (מ- 2.7% לפני חודש).

אינפלציית הליבה תאמה את הציפיות ועלתה ב- 0.3% ו- 3.1% שנה אחורה (בדומה לחודש הקודם).

אינפלציה של מוצרים (ליבה) עלתה ב- 0.3% וב- 1.5% שנה אחורה (האצה מ- 1.2%). היו בנוסף סימני השפעה של הטלת המכסים: מחירי ההלבשה עלו ב- 0.5%, רהיטים ב- 0.3% וחלקי חילוף לרכב ב- 0.6%. רכבים חדשים עלו ב-0.3% ומשומשים עלו ב- 1.0%.

האינפלציה של מחירי השירותים עלתה ב- 0.3% וב- 3.6% שנה אחורה (בדומה לחודש הקודם).

מחירי המזון עלו ב- 0.5% ( 0.6% ללא מסעדות) וב- 3.2% שנה אחורה , האצה מ- 2.9%. לא ברור מה ההיגיון להוציא את כלל מחירי המזון מחישוב הליבה (בישראל מוצאים רק את הפירות והירקות). מדובר באינפלציה לכול דבר אשר מושפעת מעליית שכר בענף וממחסור בעובדים (צמצום במספר העובדים הזרים).

מחירי התפוקה PPI ליבה האיצו באוגוסט ל- 2.8% שנה אחורה מ- 2.7%.

משקי הבית עדיין צופים אינפלציה של 4.8% שנה קדימה, לפי מדד האמון הצרכני של מישיגן אשר ירד בספטמבר.

Bottom Line: סביבת האינפלציה בארה"ב (מעל 3%) עדיין לא מתמתנת ונמצאת הרבה מעל היעד של 2%. יחד עם זאת, הפד שם דגש כעת על ההתקררות בשוק העבודה: מספר דורשי העבודה החדשים עלה ב- 27 אלף בשבוע האחרון ל-263 אלף (הכי גבוה מאוק' 21) ומספר המועסקים תוקן כלפי מטה ב- 911 אלף איש מאפריל 24 ועד מרץ 25 .

שוק האג"ח: אינפלציה "דביקה" תקשה על הורדת ריבית בהתאם לציפיות בשוק של 6 הורדות שנה קדימה. תמחור יתר לגבי תוואי הורדת ריבית הפד מוריד את האטרקטיביות בארוכים.

מאקרו ישראל

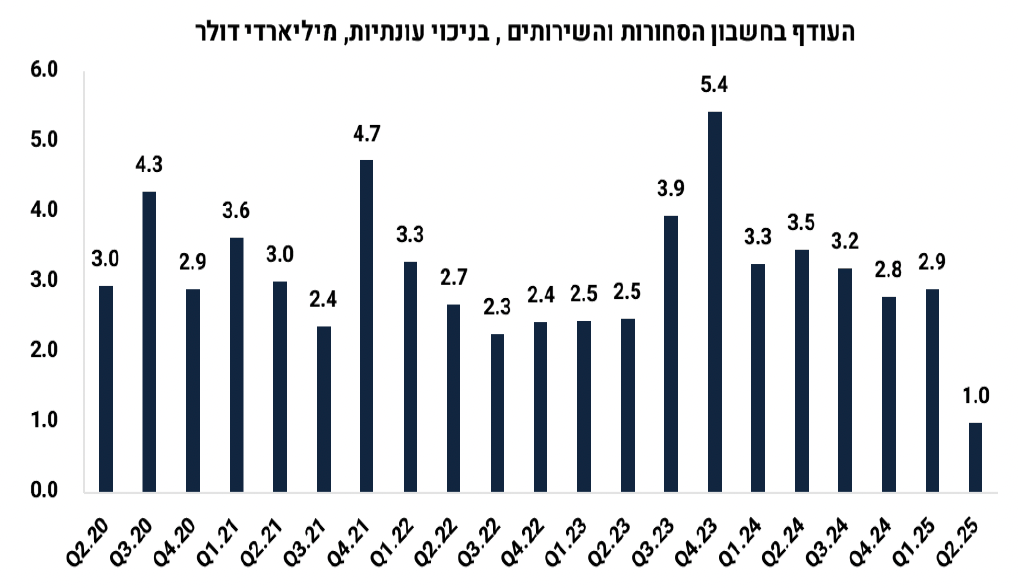

ברבעון ב', העודף בחשבון השוטף ירד ל-0.6 מיליארד דולר מ-5.4 מיליארד ברבעון א' (בניכוי עונתית). גירעון הסחר עלה ל-8.0 מיליארד מ-6.9 מיליארד, כנראה בהשפעת המלחמה בחודש יוני אשר פגעה יותר ביצוא סחורות מאשר ביבוא (כאשר היבוא הביטחוני גם עלה). גם העודף בחשבון השירותים ירד ל- 9.0 מיליארד מ-9.8 מיליארד, גם בהשפעת הפגיעה בשירותי תעופה. חשבון ההכנסות הראשוניות ירד לגירעון של 2.6 מיליארד מעודף של 0.6 מיליארד, זאת על רקע ביצועי יתר בשוק המניות בישראל יחסית לביצועים בחו"ל אשר השפיעו על חלוקת דיבידנדים ורווחים על ידי נכסים פיננסיים ישראלים יחסית לנכסים פיננסיים אמריקאים.

אם מסתכלים רק על רכיבי היבוא והייצוא (רכיבים אשר יותר משפיעים ישירות על שע"ח), אזי ברבעון ג' העודף בחשבון הסחורות והשירותים ירד ל-1.0 מיליארד דולר מעודף של 2.9 מיליארד דולר ברבעון הקודם. לפי הנתונים הראשוניים של חודשים יולי-אוגוסט, גירעון הסחר עלה ב- 15% לעומת רבעון ב', אך כנראה שהעודף בחשבון השירותים השתפר מעט (גידול בשירותי תעופה).

התפתחות מעודדת: ההשקעות הריאליות של תושבי חוץ בישראל עלו ברבעון ב' ל-5.4 מיליארד דולר מ-4.8 מיליארד ברבעון הקודם.

השלכות: צפוי שיפור מסוים בעודף בחשבון השוטף ברבעון ג' אך עדיין מסתמנת מגמת התמתנות. הגורמים הבסיסיים ממשיכים לתמוך בשקל חזק אך פחות יחסית לרבעונים קודמים. עיקר התמיכה בשקל מגיעה מההשקעות הריאליות.

התאוששות בביקוש לדיור

מספר המכירות של דירות חדשות ביולי (2.6 אלף) חזר לרמה של חודש מאי לאחר ירידה חדה ביוני אך הוא עדיין נמוך ב-33% לעומת חודש יולי 2024. מגבלות האשראי (80-20) פגעו בביקוש לדירות חדשות. מספר הדירות החדשות שנותרו למכירה (בכול שלבי הבנייה) עלה ל-83.4 אלף יחידות, גידול של 21% לעומת יולי אשתקד. עלייה במלאי מול ירידה בביקוש תומכת בירידה במחירי הנדל"ן. הסטת ביקוש מרכישה לשכירות (גם עקב הנזקים מהמלחמה) תמשיך ללחוץ על מחיר השכירות אשר נמדדים במדד המחירים לצרכן.

צמצום בגירעון במונחי תוצר

לאחר פרסום נתוני התקציב של חודש אוגוסט (גירעון של 4.7% תוצר שנה אחורה, ירידה מ-6.8% בסוף 2024), לא ברור עד כמה המדיניות פיסקאלית מרחיבה. ההכנסות ממסים מפתיעות כלפי מעלה עם גידול ריאלי של 6.4% (בשיעורי מס אחידים) מתחילת השנה. משמעות הדבר: נטל המס (ההכנסות ממסים באחוזי תוצר) עלה ל-25.6% מ-23.8% בסוף 2024. מדובר בפעילות מרסנת אשר מקזזת, באופן חלקי, את ההרחבה הפיסקאלית מכיוון הוצאות המלחמה. כנראה שצעדי הממשלה, כולל מס דיבידנדים ואי עדכון מדרגות המס, הביאו לגידול בהכנסות מעבר לציפיות. בכול מקרה, עלייה בנטל המס וצמצום בגירעון לא מצביעים על מדיניות פיסקאלית מרחיבה במיוחד (בצרפת הגירעון עומד על 5.7%, בבריטניה: 4.9%).

האמון הצרכני חזר לרמה של חודש מאי, אך עדיין נמוך יחסית

השפעת המלחמה מול איראן כמעט ונמחקה. רמת מדד האמון הצרכני באוגוסט (22-) דומה לחודש מאי (23-), אך עדיין מדובר ברמה היסטורית נמוכה. בספט' 23 המדד עמד על 18-. רכיב "הכוונה לבצע רכישה גדולה בשנה הקרובה" עלה ל-32 - מ-43 - לפני חודש, אך עדיין נמוך יחסית (בספטמבר 23 עמד על 18-).

נתוני מאקרו חשובים אשר יתפרסמו בשבוע הבא:

ישראל: יום שני: נתוני תעסוקה (חודש אוגוסט), מדד מחירים לצרכן: אנו צופים מדד של 0.7% (עם נטייה של 0.6%) עם עלייה חדה במחירי הטיסות (9%), הבראה ונופש (12%) ומחירי הדיור (0.8%, הסעיף הראשי). לעומת זאת, המחירים של מוצרים רבים עלו מעט או ירדו בשל הייסוף בשקל או עונתיות (כולל מכוניות, רהיטים והלבשה). יום שלישי: מספר המשרות הפנויות (אוגוסט). חמישי: התחלות וגמר בנייה (רבעון ב').

חו"ל: שני: סין: המכירות הקמעוניות, הייצור התעשייתי וההשקעות (אוגוסט) שלישי: ארה"ב: המסחר הקמעונאי והייצור התעשייתי (אוגוסט). רביעי: החלטת ריבית הפד (הורדת ריבית), כאשר השווקים יגיבו יותר לתחזית המאקרו (בעיקר הריבית) של הפד ומסיבת העיתונאים של פאוול.

הדו"ח מתבסס על מידע אשר פורסם לכלל הציבור, על ידי החברות הנסקרות בו וכן על הערכות ואומדנים ומידע אחר אשר לידר ושות' בית השקעות בע"מ ("לידר ושות'") מניחה שהינו מהימן וזאת מבלי שביצעה בדיקות עצמאיות ביחס למידע. עם זאת, מודגש כי אין לידר ושות', מחברי הדו"ח ועורכיו אחראים למהימנות המידע המפורט בדו"ח, לשלמותו, לדיוק הנתונים הכלולים בו או לכל השמטה, שגיאה או ליקוי אחר בדו"ח. הדו"ח מופנה רק למשקיעים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמכו בלבד החלטות השקעה כלשהן. לידר ושות', מחברי הדו"ח ועורכיו לא יהיו אחראים בכל צורה שהיא לנזק ו/או להפסד שיגרמו, אם יגרמו, כתוצאה משימוש בדו"ח זה ו/או כתוצאה מהסתמכות עליו. הדו"ח אינו מתיימר להיות ניתוח מ לא של כל העובדות וכל הנסיבות הקשורות לאמור בו, והדעות האמורות בו עשויות להשתנות ללא כל מתן הודעה נוספת. קורא דו"ח זה אינו יכול להניח כי הסתמכות על הדעות וההמלצות המובאות בו, תיצור עבורו רווחים. הדו"ח אינו ייעוץ השקעות ואינו מהווה הזמנה לרכוש או הזמנה למכור את ניירות הערך הנזכרים בו. לפיכך, אין להסתמך על המידע הכלול בדו"ח ואין בו כדי להחליף שיקול דעת עצמאי וקבלת ייעוץ מקצועי, לרבות מיועץ השקעות אשר ייעוצו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. הנחת קורא הדו"ח צריכה להיות שלידר ושות', עובדים ונושאי משרה בה, בעלי השליטה בה, וחברות בנות או קשורות שלהם ("קבוצת לידר") מחזיקים בניירות הערך ו/או בנכסים הפיננסיים המתוארים בדו"ח ("ניירות הערך") ו/או שיש להם זיקה אחרת לניירות הערך וכן שהם יקנו או ימכרו את ניירות הערך כולם או חלקם אחרי או לפני הוצאת הדו"ח. לידר ושות' ותאגידים מקבוצת לידר עוסקים בחיתום, שיווק השקעות, ניהול תיקי השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, תיווך ב עסקאות בניירות ערך, השקעות בניירות ערך לחשבון עצמם, ניהול והשקעה במיזמי הון סיכון ומיזמי private equity, בפעילויות מסחריות אחרות ופעילויות אחרות בשוק ההון. הדו"ח יכול שיתייחס לניירות ערך שללידר ושות' יש זיקה אליהם מכוח השתייכותה לקבוצת לידר ו/או בשל התמורה שקיבלה או תקבל לידר ושות' או תאגיד אחר מקבוצת לידר מאת מנפיקי ניירות הערך ו/או מוכריהם ו/או מפיציהם במסגרת מתן שירותים בשוק ההון לרבות שירותי חיתום, ו/או בשל החזקה בניירות הערך האמורים ו/או ביצוע עסקאות בהם על ידה או על ידי גורמים אחרים מקבוצת לידר.