פעילים ניהול תיקי השקעות

18/09/2025

אבישי קרואני, מנכ״ל פעילים ניהול תיקי השקעות, צילום: סיון פרג׳

אבישי קרואני, מנכ״ל פעילים ניהול תיקי השקעות, צילום: סיון פרג׳אמנם הפד לא הפתיע אך הוא הציג צפי של עוד שתי הפחתות בריבית עד סוף השנה.

מרמת שיא של מדד ת"א 125 ב- 9 בחודש זה חלה ירידה של 5% ובמקביל ת"א 90 ירד 9%.

אנו מאחלים לקהל קוראי הסקירה וללקוחותינו שנה טובה ובשורות טובות.

האירוע הפיננסי המרכזי בשבוע המסחר החולף היה בשוק ההון המקומי. לאחר שמדד ת"א 125 הגיע לרמת שיא של כל הזמנים ב- 9 לחודש זה, וכך גם מדדים אחרים בבורסת ת"א, חל היפוך מגמה בכיוון השלילי. הדבר בא לידי ביטוי בירידה של 5% במדד ת"א 125, וירידות של 4% ו- 9% במדדי ת"א 35 ות"א 90 בהתאמה. נדגיש כי ירידות אלה היו ייחודיות לישראל, שהרי באותה תקופה מרבית מדדי המניות הרלבנטיים בעולם רשמו עליות. במקביל, שער השקל ביחס לדולר נותר יחסית יציב ברמה של 3.34 וחלה עלייה קלה בתשואה לפדיון על אג"ח ממשלתי מ- 4.08% ל- 4.13%. פרמיית סיכון המדינה של ישראל נותרה ללא שינוי. ה- CDS ל- 5 שנים נותר ברמה של 73 נקודות בסיס ומקבילו ל- 10 שנים רשם 100 נקודות בסיס. אלה הרמות הנמוכות מאז פרוץ מלחמת ה- 7 באוקטובר 2023.

מוקדם לקבוע האם מדובר במגמה שלילית שצפויה להימשך או בתיקון מסויים מרמות שיא היסטוריות. אמנם לא חל שינוי בנתונים המקרו כלכליים הבסיסים של המשק אך נראה כי לאכזבה מסוימת מתוצאות התקיפה בקטאר ולהעמקת הפעולה הצבאית בעזה היה משקל לא זניח מבחינת סנטימנט המשקיעים.

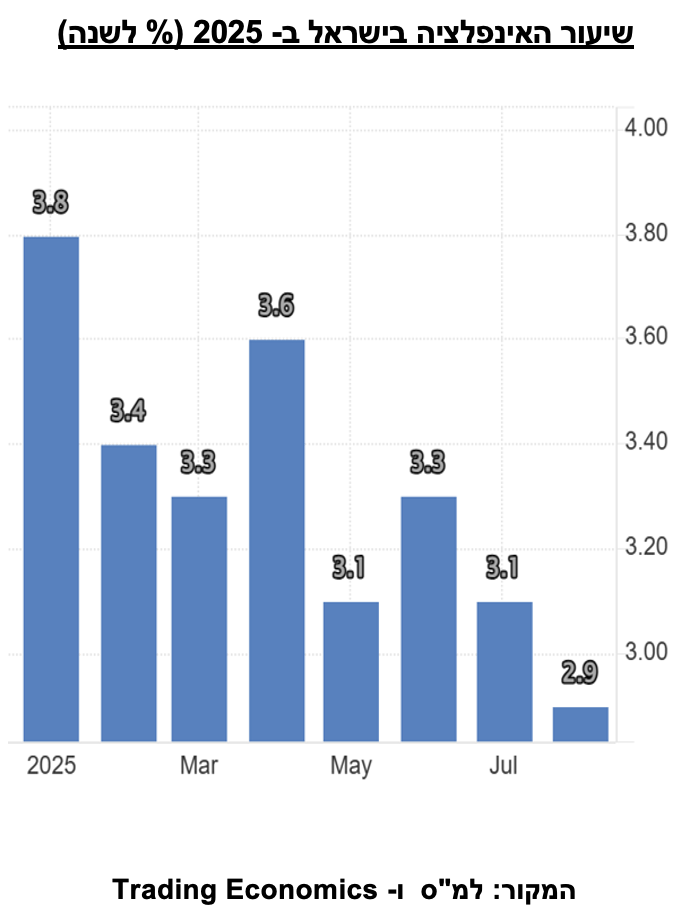

התמתנות באינפלציה השנתית בישראל ל- 2.9%, שיעור שהוא בתוך יעד האינפלציה. מדד המחירים לצרכן עלה בחודש אוגוסט בשיעור של 0.7%, שהיה הרף העליון של ממוצע התחזיות. בדומה לעליות המדד בחודשים האחרונים, עיקר האינפלציה המשיכה להיות מיוחסת בעיקר לשני סעיפים: הנסיעות לחו"ל והדיור (השכר דירה). בשאר הסעיפים דווקא נרשמה ירידה מסוימת באינפלציה. מחירי הדירות, שאינם משוקללים במדד, ירדו 0.2% בסקר האחרון (נתונים לא סופיים) וב- 5 החודשים האחרונים הם ירדו במצטבר כ- 1.4%. בשניים עשר החודשים האחרונים מחירי הדיור עלו 1.6%, בתוכם מחירי הדירות החדשות עלו 2.7%. אשר לשכר דירה בחוזים מתמשכים נרשמה עלייה שנתית של 4.4% ועבור דיירים חדשים העלייה הגיעה ל- 5.5% שנתיים. עליות אלה הושפעו מהמשך המלחמה ומגורמים עונתיים. העלייה החודשית במחירי הטיסות לחו"ל הייתה משמעותית ותרמה 0.4% לעלייה החודשית במדד המחירים.

במבט קדימה, אנו מעריכים שהאינפלציה ב- 12 החודשים הבאים תהיה נמוכה יחסית, בשיעור של מעט מעל 2%. זאת, על רקע המשך הייסוף של השקל, ההתמתנות הצפויה בצמיחה והתוואי המתון של שכר העבודה. עם זאת, יש אי-ודאות לא זניחה סביב התחזית אשר חלקה נובעת הסביבה הביטחונית המשתנה. אשר למדיניות בנק ישראל, סביר להניח שתהיה לפחות הפחתה אחת בריבית השנה. ההערכות בשוק מצביעות על ריבית של 3.75% בעוד שנה.

כצפוי, הבנק הפדרלי הפחית את הריבית מ- 4.50% ל- 4.25% על רקע נתונים אחרונים המצביעים על היחלשות מסוימת בשוק העבודה האמריקאי. מדובר בהפחתה הראשונה מאז חודש דצמבר. חברי הפד מצפים לעוד שתי הפחתות ריבית באותו השיעור עד סוף השנה, לקראת ריבית אז של 3.75%. באותה תחזית הם הצביעו על ריבית של 3.50% בסוף 2026. כמובן שתחזיות אלה אינן מחייבות והחלטות הריבית ימשיכו להיות תלויות בנתונים שיצטברו עד למועד ההחלטה. תחזיות צמיחת התמ"ג עודכנו מעט כלפי מעלה יחסית לתחזיות מחודש יוני. שיעורי הצמיחה החזויים הם 1.6%, 1.8% ו- 1.9% ל- 2025, 2026 ו- 2027 בהתאמה. שיעור האבטלה צפוי לעלות ל- 4.5% השנה ולרדת ל- 4.4% בשנה הבאה. אשר לאינפלציה, נראה כי ייקח עוד זמן עד להשגת היעד של 2% לשנה. תחזית אינפלצייה מדד ה- PCE נקבעה ל- 3% השנה ול- 2.6% בשנה הבאה. לגבי ליבת ה- PCE הפד מצפה לעלייה של 3.1% השנה ו- 2.6% בשנה הבאה. בהודעת הריבית הבנק המרכזי הדגיש שקיימים סיכוני אינפלציה שונים, בעיקר במחירי השירותים. כמוכן הודגש כי קיימת אי ודאות גבוהה לגבי השפעת העלאות המכסים על המשק ועל מגמות האינפלציה.

תגובת המדדים השונים בוול סטריט להודעת הריבית הלא מפתיעה הייתה מתונה מאד תוך תנודתיות בשעתיים שאחרי ההודעה. בסיכום היומי מדדי המניות העיקריים רשמו שינויים זניחים. עם זאת, התשואה לפדיון על אג"ח ממשלתי ל- 10 שנים עלתה מ- 4.03% ל- 4.08%, וגם התשואה לשנתיים רשמה עלייה. במקביל, הדולר התחזק מעט ביחס לסל של מטבעות אחרים.

לסיכום, אנו סבורים שהפחתת הריבית החודש והצפי להפחתות נוספות בחודשים הקרובים יהיו גורמים תומכים בהמשך האווירה החיובית בשווקים הפיננסיים.