עמי גינזבורג, פרשן FUNDER

26/09/2025

שוק ההנפקות בארה״ב / תמונה: Dreamstime

שוק ההנפקות בארה״ב / תמונה: Dreamstimeפיגמה היא חברה צעירה מקליפורניה שנחשבת להבטחה גדולה. היא מעסיקה כ-1,800 עובדים ועוסקת בתחום הלוהט של שילוב בינה מלאכותית בעיצוב ותכנון מוצרים שונים.

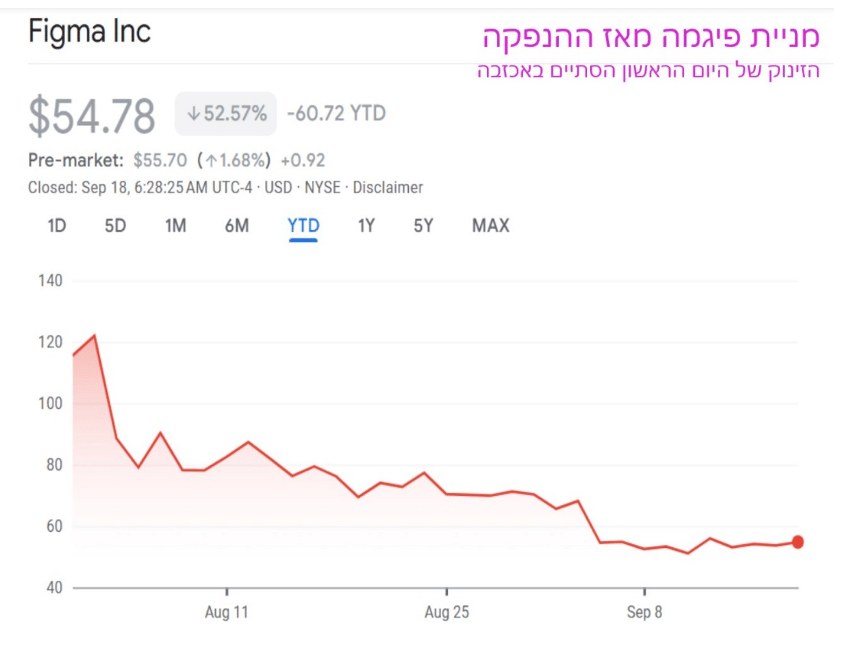

ב-31 ביולי היא ביצעה הנפקה ראשונה של מניותיה לציבור (IPO). היא אמנם תומחרה על ידי החתמים שליוו ושיווקו את ההנפקה במחיר של 33 דולר, אבל ה'הייפ' של תחום הבינה המלאכותית הניף אותה אל על. את יום המסחר הראשון שלה היא סיימה במחיר של 115 דולר – 250% מעל מחיר ההנפקה. הקפיצה במחיר הציבה את שווי השוק של פיגמה על כ-50 מיליארד דולר.

כחודשיים קודם לכן, בתחילת יוני, הגיעה לשוק חברת טכנולוגיה צעירה אחרת, סירקל אינטרנט גרופ. גם היא זכתה לקבלת פנים חמה. המניה שלה שתומחרה על ידי החתמים במחיר של 31 דולר, זינקה ביום המסחר הראשון ל-83 דולר תוך שהיא מותירה רווח של כ-165% אצל המשתתפים בהנפקה.

מדוע זה מעניין? משום ששוק ההנפקות הראשוניות הוא כמו נייר לקמוס. הוא נותן ביטוי מוחשי לרמת האופטימיות שקיימת בשוק, או בענף מסוים. בתקופות שבהן השוק ממריא אל על, שוק ההנפקות מתעורר לחיים. חברות פרטיות ממהרות להפוך לציבוריות במטרה לקבל הון טרי ולהיסחר במחירים שיאפשרו למייסדים ולמשקיעים הראשונים לממש את השקעתם ברווח גדול.

ככל שהאווירה בשוק אופטימית יותר, כך מתרבות ההנפקות הראשוניות. כאשר האופטימיות מתרכזת בתחום מסוים – כמו תחום ה-AI בימינו – חברות פרטיות רבות שפעילות בו ממהרות להפוך לציבוריות, בין אם הן בשלות לכך ובין אם לאו. המילה "בשלות" מתייחסת כאן לפרמטרים כמו גיל החברה, בגרות וניסיון ההנהלה שלה, היקף ההכנסות והרווח (אם יש) ויציבות המודל העסקי שלה.

בתקופת בועת הדוט.קום של השנים 96'-2000, הגיעו לשוק ההנפקות מאות חברות לא בשלות. רובן היו עדיין מפסידות ולחלקן לא היו כלל הכנסות או שהן היו זניחות.

גם מבלי לדעת דבר על המודל העסקי של פיגמה, התחושה שמתקבלת בעניינה היא שמדובר בחברה שאיננה בשלה עדיין. היא אמנם צומחת מהר מאוד, אבל קשה לדעת אם זה משום שמדובר בתחום אופנתי שמסתובב בו כרגע המון כסף או בגלל שיש לה יתרון יחסי ארוך טווח.

נתחיל במספרים. בשנת 2023 היו לפיגמה הכנסות של כ-500 מיליון דולר ורווח נקי של 285 מיליון דולר. ב-2024 כבר טיפסו ההכנסות שלה ל-749 מיליון דולר, אבל נוצר לה הפסד עצום של 732 מיליון דולר.

איך חברה כה קטנה מצליחה לייצר הפסד כה גבוה? ובכן, מתברר שברבעון השני של 2024 החברה רשמה הוצאות עתק של כמיליארד דולר על "שיווק" ו"הוצאות מחקר". כמעט פי 8 מההוצאות הללו רבעון אחד קודם לכן. אפשר להניח שאלו היו הוצאות כנגד רכישת פעילות או חברה כלשהי. ההפסד התפעולי ברבעון הזה לבדו הגיע לכמעט 900 מיליון דולר.

ברבעון השני של 2025, שהוא הראשון של פיגמה כחברה ציבורית היא דיווחה על הכנסות של 250 מיליון דולר ורווח תפעולי זעום של כ-2 מיליון דולר. התנודתיות החריפה הזו מלמדת שמדובר בחברה שהיא במקרה הטוב לא בשלה. החברה גם אכזבה מעט את האנליסטים שמסקרים אותה כאשר העריכה כי הכנסותיה לשנת 25' יהיו גבוהות "רק" ב-37% לעומת 2024.

בשבועות האחרונים נסחרת פיגמה בטווח מחירים של כ-60-50 דולר. שוי השוק שלה נע סביב 27 מיליארד דולר. מכפיל ההכנסות שלפיו נסחרת המניה – גם לאחר שנפלה ב-יותר מ-50% מאז יום המסחר הראשון בה – עומד על 27. קשה לומר שהיא זולה במיוחד.

אצל סירקל גרופ ההתפתחות היתה שונה מעט. אחרי שנסקה למחיר של 83 דולר ביום המסחר הראשון היא המשיכה לנוע צפונה. כשלושה שבועות לאחר ההנפקה היא הגיעה למחיר שיא של 263 דולר. משם היא החלה לרדת וכיום היא נסחרת סביב מחיר של 130 דולר.

התוצאות של סירקל מזכירות את אלו של פיגמה – צמיחה מהירה בהכנסות, תנודתיות גבוהה בשורה התחתונה. ברבעון שהסתיים ביוני 25' – רבעון ההנפקה שלה - היא הציגה הכנסות של 658 מיליון דולר והפסד נקי של 482 מיליון דולר. עם שוי שוק של 30 מיליארד דולר היא נסחרת במכפיל הכנסות של כ-15. גם אצלה נרשמה בשנה האחרונה קפיצה של עשרות אחוזים בהוצאות הפיתוח והשיווק.

ההתרחשויות סביב פיגמה סירקל ועוד עשרות חברות אמריקאיות צעירות שמצטרפות השנה לבורסה מזכירות במידה לא מעטה את בועת הדוט.קום. גם אז הגיעו לבורסה חברות צעירות עם ביזנס תנודתי.

גם אז המשקיעים דרשו מהן להאיץ את הצמיחה בהכנסות ולהגדיל לשם כך במהירות את הוצאות הפיתוח והשיווק. גם אז חברות רבות לא היו רווחיות מספיק כדי לממן לעצמן את הקפיצה בהוצאות. הן נזקקו להזרקות הון תכופות ממשקיעים פרטיים או מהציבור.

האווירה היא בדיוק אותה אווירה. אופטימיות גדולה בגלל טכנולוגיה חדשה שאולי תבשיל ואולי לא. בינתיים אותן חברות נהנות מהשקעות עצומות שמבצעות חברות גדולות ועשירות מהן בהרבה. במידה וגל ההשקעות הנוכחי ידעך מעט, רבות מהחברות החדשות יצטרכו להמציא את עצמן מחדש. אם שיעורי הצמיחה שלהן יתמתנו ל-20% או פחות, המניות שלהן עלולות להיחתך בעשרות אחוזים.

כמו אז כך גם היום: הסיכון גבוה, אבל המשקיעים כיבו מזמן את כפתור הסיכון. הם רק מגדילים את ההימור. אף אחד לא מוכן לקחת רווחים ולקום מהשולחן. ובטח לא עכשיו כאשר תזמורת ה-IPO ממשיכה לנגן בכזו עוצמה.

10 ההנפקות הרווחיות מתחילת 2025

|

חברה |

תאריך הנפקה |

מחיר מניה בהנפקה $ |

מחיר נוכחי $ (17/9) |

שיעור עלייה ממחיר ההנפקה |

|

Rich Sparkle Holdings |

8/7 |

4.0 |

131.0 |

900% |

|

Epsium Enterprise |

26/3 |

4.0 |

38.30 |

857% |

|

Anbio Biotechnology |

19/2 |

4.0 |

43.0 |

761% |

|

Circle Internet Group |

5/6 |

31.5 |

131.0 |

323% |

|

Masonglory |

8/7 |

4.0 |

14.4 |

260% |

|

Smart Digital Group |

2/5 |

4.0 |

13.99 |

250% |

|

Empro Group |

2/7 |

4.0 |

13.0 |

225% |

|

Kandal M Venture |

25/6 |

4.0 |

12.57 |

214% |

|

CoreWeave |

28/3 |

40.0 |

120.9 |

202% |

|

Luda Technology |

27/2 |

4.0 |

12.0 |

200% |

מקור הנתונים: stockanalysis.com