יונתן כץ וכלכלני לידר שוקי הון

28/09/2025

בנק ישראל צפוי להשאיר את הריבית ללא שינוי / תמונה: Dreamstime

בנק ישראל צפוי להשאיר את הריבית ללא שינוי / תמונה: Dreamstimeהסיכונים הגאופוליטיים לא פחתו ואף עלו, בפרט על רקע הסנקציות המתפתחות על ישראל.

שוק העבודה ממשיך להיות מאד הדוק על רקע המחסור בעובדים.

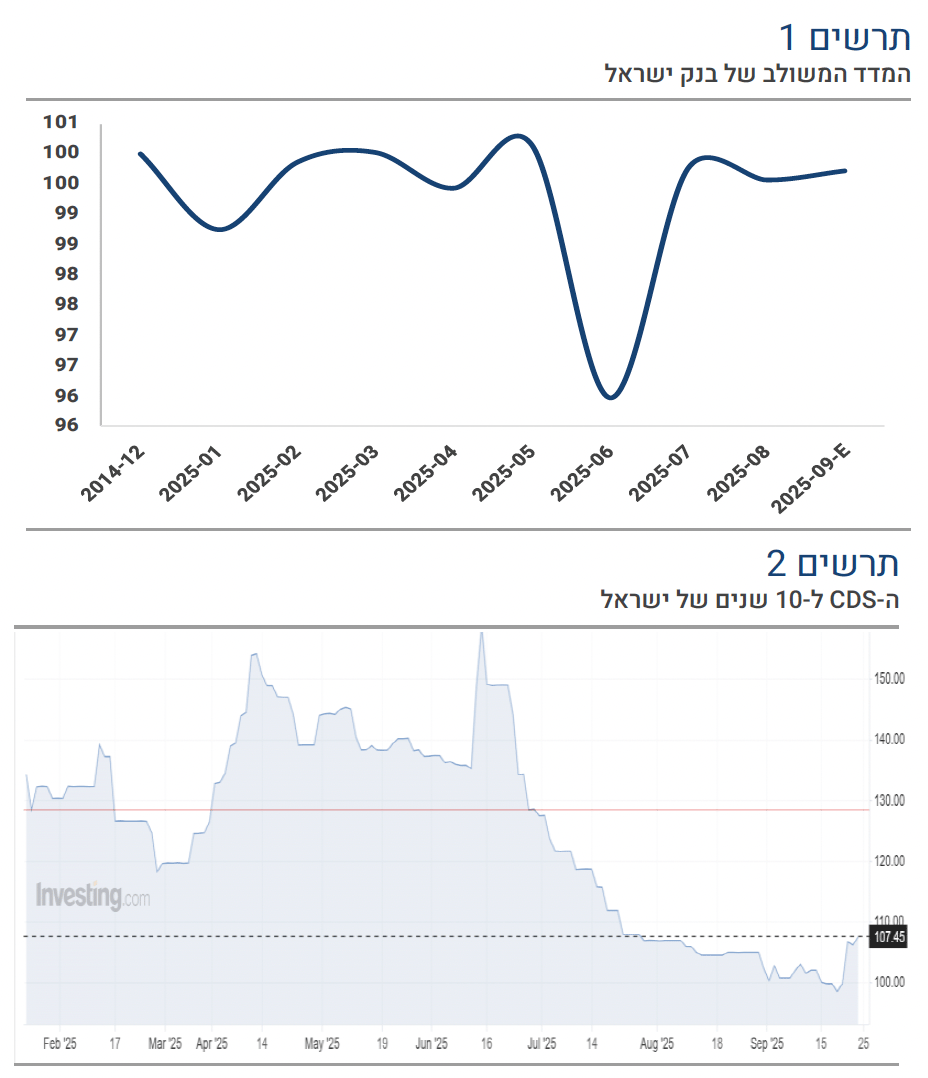

לפי המדד המשולב (החדש) של בנק ישראל, המשק התאושש במהירות לאחר המלחמה מול איראן.

צפוי אי שינוי בריבית מחר עם תחזית ריבית של 3.75% עד רבעון ב' 26.

מכלול הנתונים בארה"ב היו חיוביים, האינפלציה לא מתמתנת.

קיים דמיון רב בסביבת המאקרו בין רוסיה וישראל. ללא סיום הלחימה, בנק ישראל יתקשה להוריד את הריבית.

שוק האג"ח: התשואות הארוכות בארה"ב עלו על רקע נתונים חיוביים ונאום ניצי של פאוול. שוק האג"ח הישראלי לא מתמחר תרחיש של הימשכות הלחימה והתגברות הסנקציות. אנו ממליצים לקצר מח"מ עם העדפה מסוימת לאפיק הצמוד בשל תמחור אינפלציה נמוך יחסית.

מכלול השיקולים תומכים ביציבות בריבית

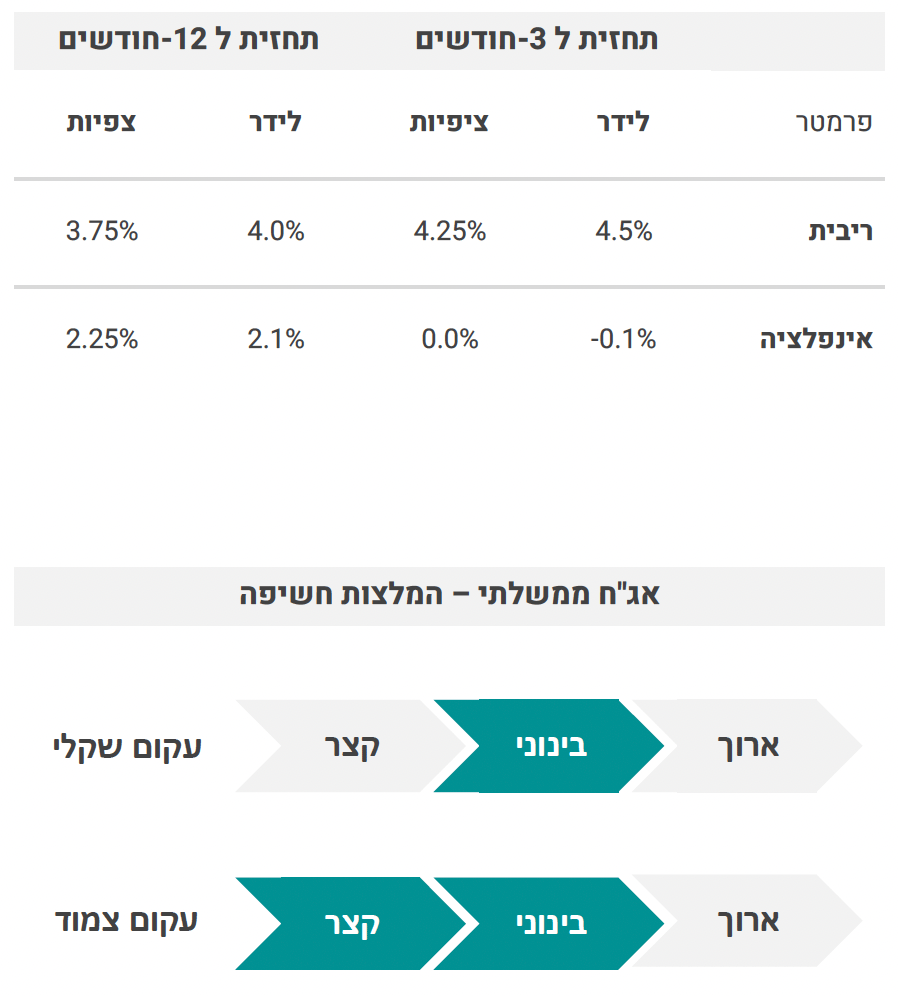

אנו מעריכים כי בנק ישראל ימשיך בגישה השמרנית, כל עוד שהמלחמה נמשכת בעצימות גבוהה יחסית. בנוסף, לאחרונה פרמיית הסיכון "בפועל" של ישראל עלתה, גם אם זה משתקף רק באופן חלקי מאד בפער התשואות או בשע"ח. נדמה שתהליך היישום ההדרגתי של האמברגו על ישראל הואץ לאחרונה, בפרט על ידי חלק ממדינות אירופה, כולל איום להקפיא את הסכמי הסחר, הפסקת יבוא ביטחוני וכו'. ה-CDS של ישראל ל-10 שנים עלה ל-107.5 נ.ב. מ-98 נ.ב. לפני שבוע.

גם הגורמים המאקרו כלכליים אינם תומכים בהורדת ריבית:

שוק העבודה מתהדק למעשה עם עלייה במספר המשרות הפנויות וירידה במספר המובטלים. סביבה זו נובעת מגידול במספר המגויסים, ירידה בשיעור ההשתתפות בשוק העבודה, והמשך מחסור של כ-50 אלף עובדים זרים/פלסטינאים.

מחירי השירותים (הבלתי סחירים) ממשיך לעלות בקצב מהיר של 4.1%.

מחירי השכירות האיצו ל-4.3% מ-4.1% ו-5.5% בעת החלפת השוכרים.

המדד המשולב (החדש) של בנק ישראל מצביע על התאוששות מהירה בפעילות (ראה גרף) לאחר חודש יוני עם זינוק בצריכה הפרטית.

אומנם המדד שנה אחורה (2.9%) נמצא קצת מתחת ליעד, אך אינפלציית הליבה (3.36%) נמצאת מעל היעד. מדד אוגוסט היה בחלק הגבוה של הציפיות.

מנגד, הפד הוריד את הריבית ב-0.25% ומחירי הדיור לרכישה נמצאים במגמת ירידה. אך לא מדובר בשיקולים הדומיננטיים.

חזאי מאקרו (כולל בבנק ישראל ומשרד האוצר) נוטים להיות אופטימיים לגבי סיום הלחימה. בתרחיש של המשך לחימה בעצימות גבוהה יחסית, גיוס מוגבר של מילואימניקים, הידרדרות במעמד הבינלאומי של ישראל ולחץ פיסקאלי, בנק ישראל יתקשה להוריד את הריבית גם בחודשים הקרובים.