משה שלום

04/10/2025

קרן נאמנות במוקד / תמונה: Dreamstime

קרן נאמנות במוקד / תמונה: Dreamstimeלמרות שחלק נכבד מן האנליסטים חשבו שבנק ישראל לא ישנה את הריבית (וזה מה שקרה בפועל...), אני די הופתעתי מן העניין הזה. הסיבות להורדה היו רבות ומגוונות אבל רק אזכיר 3: ראשית, האינפלציה נמוכה והדולר-שקל ממשיך לצנוח עקב החיוב בשוק המניות כך שהסכנה האינפלציונית קטנה עוד יותר. שנית, אנו נמצאים במשטר של ריבית ריאלית סביב 1.6% (!!). במשק במלחמה ועם הרבה סקטורים המשוועים למימון קצת יותר נוח (למשל: הנדל"ן...). ולבסוף, הסיבה השלישית קצת יותר שנויה במחלוקת אבל לדעתי קיימת ועוד איך: היינו מצפים שאחרי שהפד הוריד את הריבית בארה"ב, בנק ישראל יעשה דבר דומה עקב נסיבות אינפלציוניות זהות ואף טובות יותר...

כאמור, זה לא קרה ואנו עדיין במדמנה הזו של ריבית אפקטיבית איומה. אחד מן הסקטורים הבורסאיים שהיה נהנה מאוד משינוי כזה בריבית הוא המניות הקטנות, המייצגות את החברות הקטנות במשק. אלו, בניגוד לחברות הגדולות, לא נהנות מתנאים מיוחדים בסניף הבנק, ויכולות לנצל היטב ירידה בעלויות המימון. אגב, למרות הקשיים הגדולים במשק והריבית הגבוהה, המניות הקטנות עשו תשואה מדהימה... הנה הקרן הטובה ביותר שנתית. הבה נתחיל.

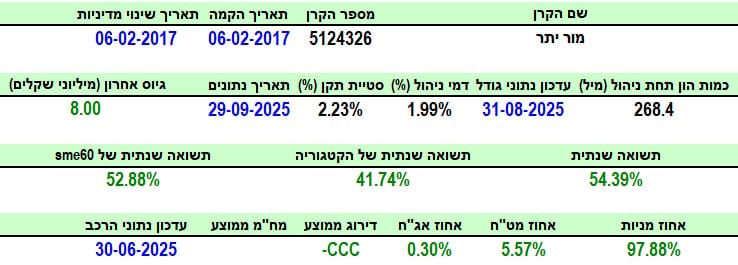

פרטי הקרן

הקרן מגיעה אלינו מבית מור והיא וותיקה למדי עם תאריך הקמה של תחילת 2017. היא לא שינתה מדיניות מאז וזה אומר שהמשקיעים והחברה המנהלת מרוצים למדי ממה שקורה בה. כמות ההון בה עומד על 268.4 מיליוני שקלים וזה ממקם אותה במקום הראשון בקטגוריה שלה המכילה 8 קרנות (מגדולה לקטנה). כמו כן, דמי הניהול שלה עומדים על 1.99%, הממקמים אותה במקום ה-6 בלבד (מהיקרה ועד הזולה) מבין 8 הקרנות. סטיית התקן שלה די גבוהה, כיאה לקרן מנייתית כולה.

אבל יש כאן אפקט הנזילות הנמוכה של המניות הנידונות המגביר עוד יותר את התנודתיות של התיק. הגיוס האחרון היה חיובי, ועומד על 8 מיליוני שקלים, כאשר זה ממקם אותה במקום הראשון גם כן בתחום הזה. בגדול, התשואה שלה נהדרת עם 54.39% שנתית. תשואה זו "מכה" את הממוצע של הקטגוריה (41.74%) אבל גם את המדד המייצג (52.88%). בחשיפות אנו לא לומדים משהו מיוחד חוץ מהעובדה שיש כאן מינימום חשיפת מט"ח של 5.57%.

ביצועי הקרן

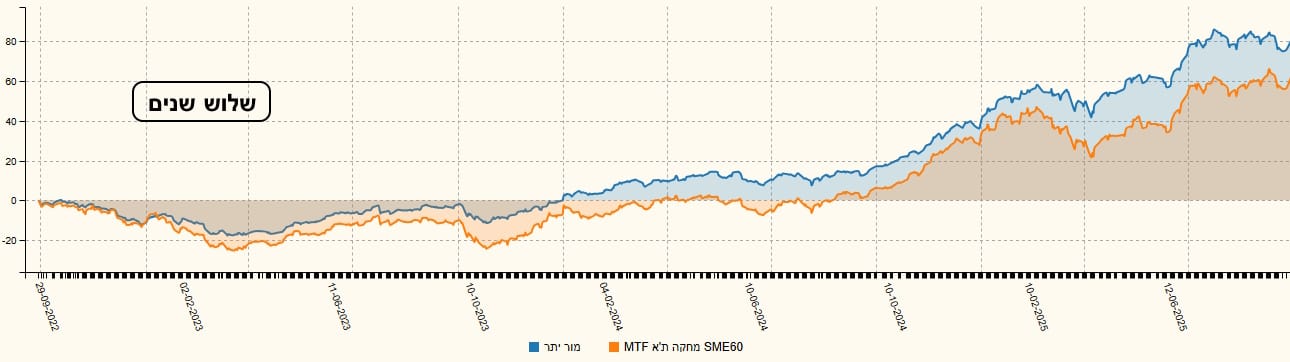

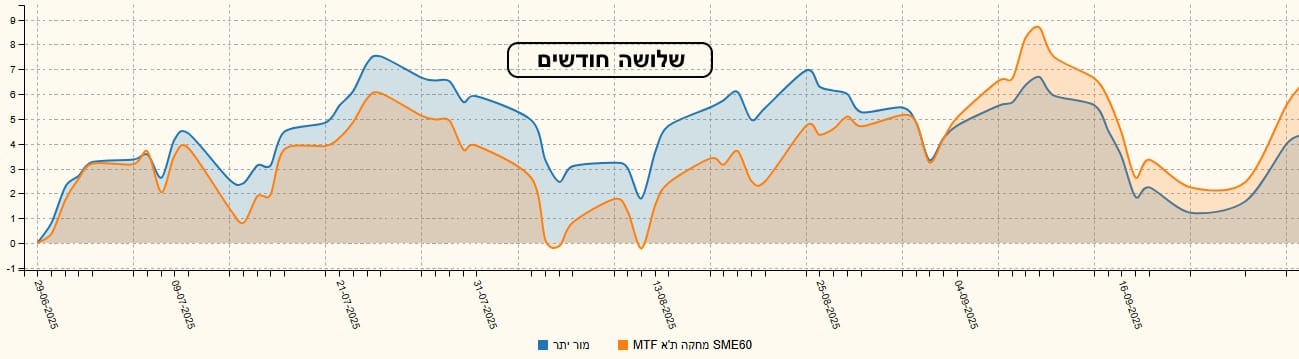

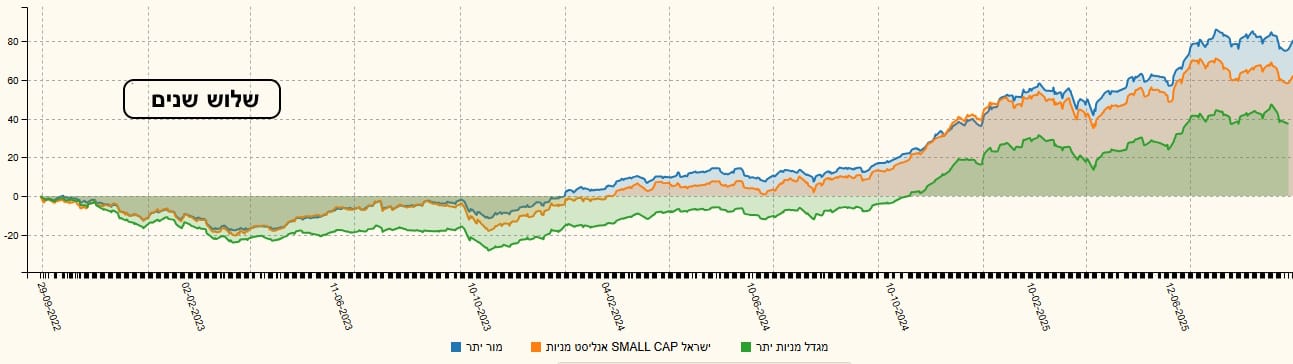

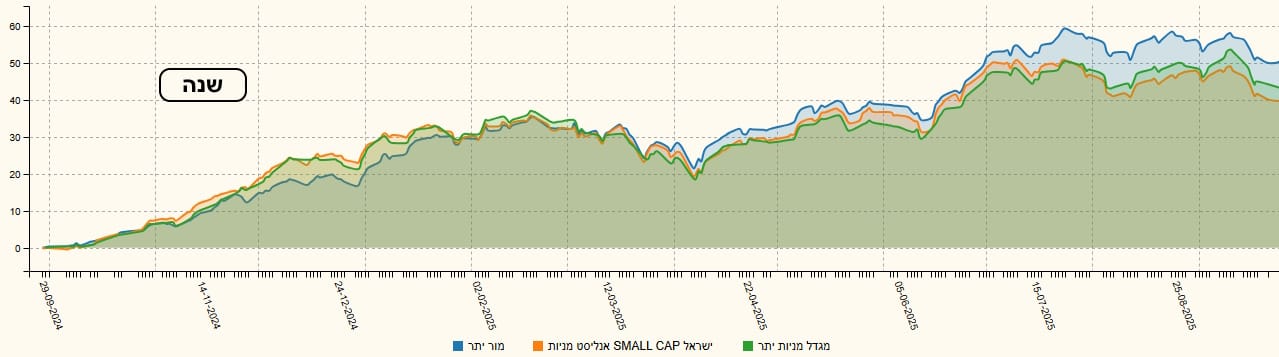

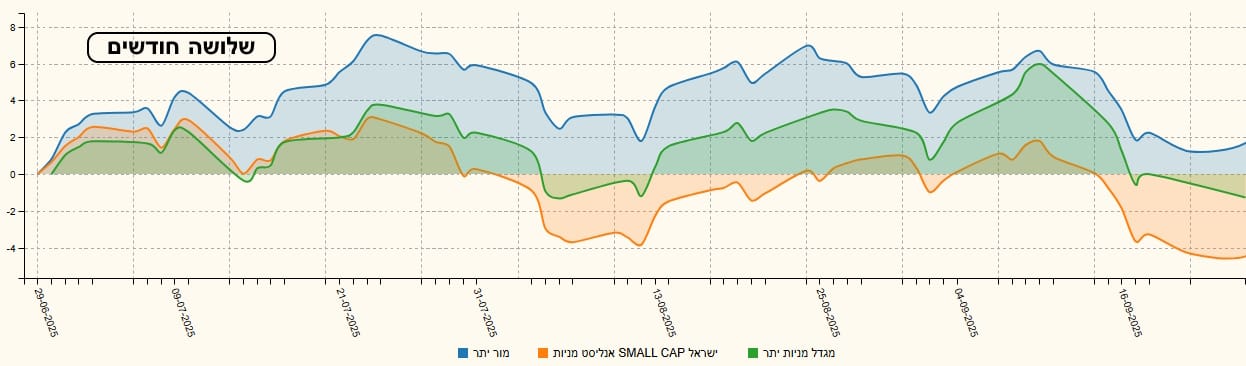

העקומה של הקרן מאוד דומה לעקומה של שוק היתר אצלנו אבל יש לקחת בחשבון שיש כאן ניהול אקטיבי המיטיב יותר מאשר החזקת המדד. התנודתיות הגבוהה ניתנת לאבחנה כאשר בוחנים את הסגמנטים של המגמה, והאנטי-מגמה, של התנועה. בכל אופן, לצורך בחינת הביצועים שלה החלטתי על שתי השוואות: ראשונה בין הקרן והמדד, והשנייה בין הקרן ושתי הקרנות הטובות אחריה. לפני כן, הנה הרצף התשואתי של הקרן, הנראה מצוין, מכל הבחינות שלו:

ועכשיו לשתי ההשוואות כאשר אנו נתחיל בזו מול המדד וכאשר הטווחים יהיו זהים עבור שתי ההשוואות (שלוש שנים, שנה, ושלושה חודשים):

מן התצוגה הזו נראה שהקרן מובילה רוב הזמן ממש. וזה ממש טוב בעולם כה חסר נזילות. כאמור, בהשוואה השנייה אנו רואים את שלושת הקרנות הטובות שנתית בקטגוריה: הקרן של מור, עם קרן של מגדל וקרן של אנליסט. בכל המקרים, הגרפים נגמרים עם הובלה של קרן מור:

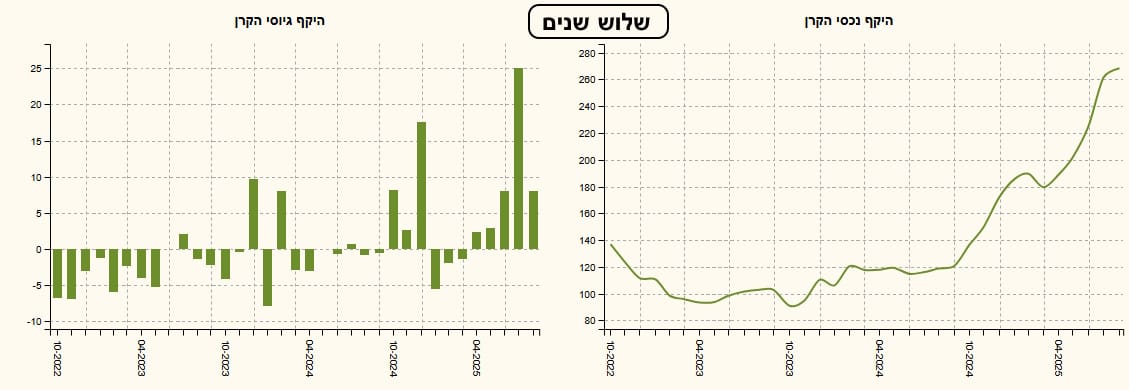

גיוסים ופדיונות

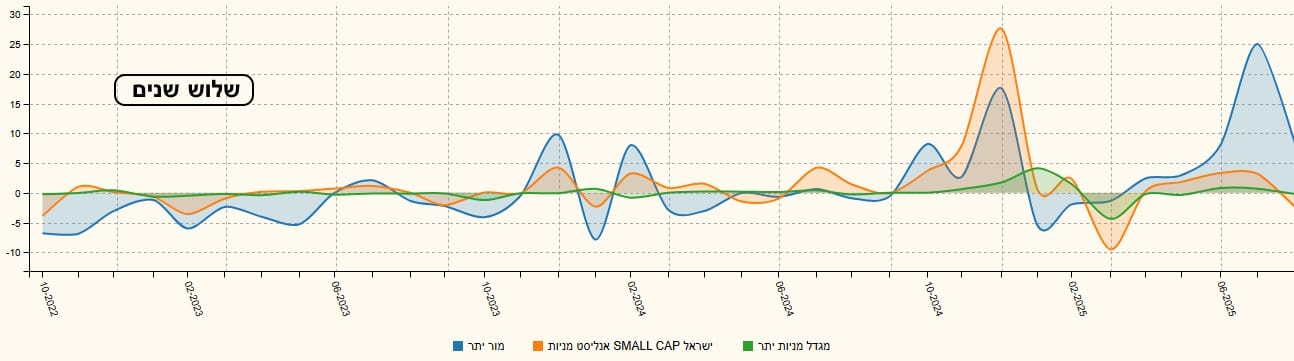

הגורם הפחות משמח מכל הבחינה הזו הוא גורם הגיוסים. למרות שלאחרונה ראינו שינוי די דרמטי לטובה, המתבטא היטב בעקומת שווי נכסי הקרן, יש עדיין הרבה מה לעשות כדי לייצב את זרימת ההון לתוך הקרן הזו. 8 מיליוני שקלים עבור קרן של יותר מ-250 זה לא הרבה מאוד... הנה הגיוסים של שלושת הקרנות שבהשוואה הקודמת:

למי שמעוניין, ניתן להגיע לדף הקרן באתר פאנדר, וגם לקטגוריה. המון הצלחה לכולם!

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]