יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

12/10/2025

השקל בטלטלה דרמטית על רקע טראמפ / תמונה: Dreamstime

השקל בטלטלה דרמטית על רקע טראמפ / תמונה: Dreamstimeתמצית

השוק המקומי הציג בשבוע שעבר תנודות משמעותיות, על רקע נזילות חוה"מ נמוכה. בכלל זה, ניתן לציין צפי לתנועה דיפלציונית, מושפעת דולר/שקל בעיקר. ומעבר לזו, ייתכן שנקבל סיגנל משמעותי נוסף השבוע, עם פרסום מדד ספטמבר. ועדיין, מלוא פוטנציאל ההשפעה נמצא עדיין כמה חודשים בהמשך. מצד שני, שער השקל הנומינלי אפקטיבי כבר התקרב במהלך השבוע לרמות קריטיות היסטורית. היחלשות השקל ביום ו' טרפה את הקלפים מהבחינה הזו, כך להערכתנו. ועדיין, הנזילות הנמוכה, ופוטנציאל לתיקון בשווקי המניות יכולים דיי מהר להחזיר אותנו לסביבה שתצדיק, לכל הפחות, שינוי רטוריקה מצד בנק ישראל.

יתרה מזאת, אותה פסימיות מכסים מביאה גם לירידה בעקום התשואות האמריקאי, כולל בציפיות הריבית בהודעות הקרובות, ומכאן בארה"ב, ה-Shutdown ממשיך להגביל את פרסום הנתונים. ועדיין, האינדיקציות שכן מגיעות ממשיכות להצביע על צרכן אמריקאי מאופק לכל הפחות. ולא מן הנמנע שיהיה פסימי ממש, בהמשך.

מאקרו

ישראל: השוק המקומי הפגין אופטימיות ניכרת במהלך שבוע שעבר, בעיקר על רקע החדשות על הפסקת האש. עד ליום ו' בצהריים, השקל היה בדרכו לתיסוף שבועי של כ-1.3% מול הדולר, 2.5% מול היורו, וכ-4.5% מול היין. הצהרת טראמפּ על מכסים של 100% על סין החל מה-1.11, והירידות הנגזרות במניות בארה"ב, הביאו לתגובת נגד מהותית במטבע. בפרט, זה כולל פיחות יומי של כ-1.5% בדולר/שקל, ורמות דומות מול היורו, לדוג', לעומת ירידות של קרוב ל-3% ב-S&P 500, או כ-3.5% ב-NASDAQ, קרי "תמסורת" של כ-50% למטבע המקומי. היסטורית, בשנים האחרונות, התמסורת הזו עומדת על סביבות 20%-30%. להערכתנו, התנועה המהותית במטבע במהלך השבוע נעשתה, כאמור, משיקולים פיננסיים במידה רבה. וככזו, מבחינת הפעילות הכלכלית המקומית, היא מותירה כרגע "ספר פקודות" נזיל יותר כלפי מטה, של יבואנים, כולל יצואנים מחו"ל לישראל, מאשר יצואנים מקומיים, שהיו רגילים ככלל למכור דולרים בשערים גבוהים יותר. זה יכול גם להסביר את התמסורת הגבוהה האמורה.

להערכתנו, יש במצב השוק שתי חזיתות, לא בהכרח זהות, מבחינת יעדי המדיניות המוניטרית כעת: היצואנים והאינפלציה. המגע איתן כמובן התמתן בצורה משמעותית עם המהלך האמור בשישי. ועדיין, מבחינת שתיהן אנחנו קרובים לרמות קריטיות.

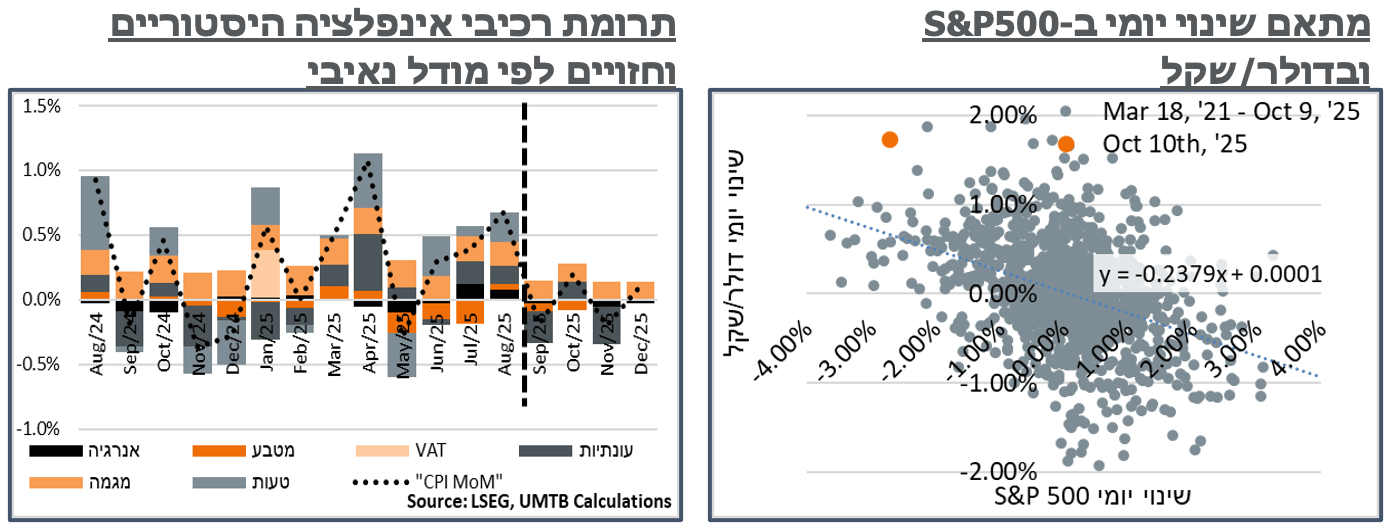

מבחינת האינפלציה, בדיקה סטטיסטית לרוב מביאה לתמסורת של סביבות 10% בדולר/שקל למדד המקומי, ומשמעותית פחות במטבעות אחרים לאינפלציה המקומית, תוך תקופה של כחודש/חודשיים. קרי, על כל תיסוף של אחוז בשקל מול הדולר נצפה לירידה של כ-0.1% במדד המחירים. מחקרים של בנק ישראל מצביעים הרבה פעמים על מספרים גדולים יותר, גם בתקופה הנוכחית, כאשר מחירי השכירות לא מוצמדים לדולר. מידול שלנו, שכולל מטבע, אנרגיה, מע"מ ואינפלציה בשנה העוקבת מביא לתמסורת של כ-5% בלבד. אבל, הוא מצביע גם על תמסורת מהותית של כ-60% מהאינפלציה השנתית. קרי, עוד תמסורת של 7.5% מהדולר/שקל אם מכלילים את ה-"זיכרון האינפלציוני", על פני פרק זמן ארוך.

בהקשר הזה, להערכתנו, רוב ההשפעה הישירה של התיסוף בשקל מול הדולר בחודשים האחרונים כבר באה לידי ביטוי במדדים שפורסמו. ועם הדולר/שקל הנוכחי, המודל מעריך שנראה השפעה דיפלציונית של התמסורת הישירה של מעט מעל ל-0.1%, בעיקר במדדי ספטמבר ואוקטובר. זה לא דרמה, אבל נזכיר שבמדד הנוכחי כבר יש מחירי טיסות גבוהים מאוד. ובגלל האופן שבו המדד בנוי, הם גם מיתרגמים למשקל מוגבר במדד כולו. קרי, אפקטיבית, השפעת התיסוף פה אמורה להיות מהותית יותר. על זה צריך כמובן להוסיף פוטנציאל של ירידה משמעותית במחירי הטיסות, שאולי נראה אותה במדד של ספטמבר שיפורסם השבוע, ואם לא שם, ובהיעדר השבתה של היצע הטיסות מחו"ל, נעריך שנראה אותה בצורה בולטת מאוד עד החורף. בנוסף, אופן הדגימה של הלמ"ס, הנמתח עד שבעה חודשים מחודש הבדיקה עד מועד הטיסה עצמה, אשר תתבטא במדד, צפוי בסופו של דבר לעכב במספר חודשים נוספים תמחור מלא של היעדר מלחמה.

הנקודה הזו צפויה כמובן להצטרף להתמתנות הכוללת הצפויה באינפלציה השנתית בסביבות פרסום מדדי ינואר-פברואר, בעיקר כתוצאה מיציאת השפעת המע"מ. ונצפה שכל אלה ייתרגמו לכניסה לעומק יעד האינפלציה בהסתברות גבוהה עם פרסום מדד ינואר – מהותי אבל לא קריטי. נוסיף כי האינפלציה בפועל במהלך תקופת המלחמה הייתה גבוהה בכאחוז מזו הנאמדת על ידי המודל, קרי על ידי גורמים אקסוגניים. על פני שנתיים, זה כבר מחירים מקומיים שגבוהים בכ-2% ממה שהם אמורים להיות בסביבה "נורמלית." ונעריך שמגבלות צד ההיצע (עובדים מחו"ל/ פתיחות לייבוא) תרמו לזה במידה רבה, בנוסף כמובן למה שדיי נצפה כבר בסעיפי הטיסות. ומה שלא משם אפשר לייחס לירידה טבעית ברמת התחרותיות במהלך המלחמה, שעשויה לתקן. בכל מקרה, כל אלה צפויים לתקן במידה רבה בתרחיש של סיום המלחמה.

מהצד השני צריך בעיקר לציין את סעיפי השכירויות, שצפויים להמשיך לבטא עלייה מוגברת, כנראה גם כתוצאה מעלייה בביקוש לדיור, אחרי המלחמה. להערכתנו, זה גם כנראה החשש הגדול יותר של בנק ישראל כרגע. ולא פחות מהשינוי בנתון מדד המחירים הקרוב, נסתכל על האינדיקציות בסעיפים האלה, ובפרט לקצב עליית שכר הדירה של מחדשי החוזה והחוזים החדשים.

מבחינת היצואנים, אנחנו רואים את הרמות הנוכחיות בשער החליפין הנומינלי אפקטיבי ככאלה המבטאות רגישות גדולה יותר, כבר בשלב הנוכחי. פה, הנתון האחרון שפורסם על ידי בנק ישראל הוא מיום שישי על בסיס שערים מאמצע היום, כמובן. קרי, לפני המהלך בארה"ב. השער הנומינלי אפקטיבי של יום ו' עומד על 67.3. קרוב מאוד ל-67.1 של יום ה', שהיה השפל של כל הזמנים. מעבר לזה, השער של יום ו' נמצא כ-2% מתחת למגמת ארוכת הטווח בשער, ב-20 השנים האחרונות. היסטורית, על בסיס דיווחי בנק ישראל החודשיים, כשהוא קנה דולרים זה היה בממוצע בכ-4.5% מתחת למגמה ארוכת הטווח. אז נעריך שההשפעה פה על המדיניות המוניטרית תבוא לידי ביטוי כנראה קודם לתמסורת המדד. וכמובן שתיתכן השפעה צולבת בין שני אלה.

נוסיף כי הודעת טראמפּ על המכסים על סין ביום ו' הביאו לירידת תשואות רוחבית בארה"ב, ומעבר לזה לציפיות של קרוב ל-100% להורדה על ידי הפד גם בהודעה בסוף אוק', וגם בזו ב-10.12. המצב הזה אמור לבדו לפתוח פער ריביות משמעותי מול ישראל, אשר מתחדד עוד כשמתחשבים בציפיות האינפלציה המתונות יותר בישראל – 1.85% ב-OTC ביום ו' בצהריים, לעומת 3.15% בארה"ב. נוסיף, בהקשר הזה, כי על רקע יציבות בנקודות של ה-FX, גם ה-Basis המקומי לשנה הגיע אל קרוב ל-81- נק' ביום ו' – קרוב לשפל של השנה האחרונה.

נוסיף על זה כי עד כה, הציפיות ביום ו' בצהריים נעו לכיוון של 75% מתונים יחסית להורדה נוספת על ידי בנק ישראל, בסוף נוב'. על הסקפטיות הזו צריך כמובן לציין את הניציות בהודעות הריבית המקומיות האחרונות. כך שהשינויים בשער החליפין ו-2 המדדים מכאן עדיין יכולים לשנות את ההחלטה בנוב'. ועדיין, יש פה הרבה שלדעתנו פשוט לא מתומחר בשוק הריביות.

ארה"ב: עם התמשכות ה-Shutdown, כמות הנתונים במשק האמריקאי ממשיכה להיות מוגבלת יחסית. בינתיים, הסנטימנט הצרכני האמריקאי נראה יציב יחסית. בפרט, מדד אמון הצרכנים של אונ' מישיגן עמד על רמת 55.0 נק' – דומה ל-55.1 של החודש שעבר. ובאופן כללי, אופייני לפסימיות המוגבלת מאז תחילת כהונת טראמפ, אשר נבעה כמובן בעיקר ממשיבים דמוקרטיים. הסקר מבטא דגימות בין ה-23.9 ל-6.10. קרי, אמור להכיל במידה מסוימת את השפעת ה-Shutdown, מתחילת החודש.

ציפיות האינפלציה הקצרות לשנה, בינתיים, איבדו 0.1% מ-4.7% ל-4.6% גבוהים עדיין, בראייה היסטורית. נוסיף, בהקשר הזה, כי מתחילת החודש ראינו ירידה דיי חדה במחירי הבנזין בתחנה בארה"ב. עד לדיווח של מתחת ל-3$ לגלון – שפל מאז מרץ. בראייה היסטורית, ההשפעה הזו אמורה להביא להתמתנות משמעותית בציפיות האינפלציה, שגבוהות מהמגמה כבר עכשיו.

בראייה קצרת טווח, כמובן שנצפה שההצהרות על חידוש מלחמת הסחר עם סין יביאו גם להשפעה על ציפיות האינפלציה, אם כי נותר לראות כמובן עד מתי הסיפור הזה יימשך.

נתוני האשראי הצרכני בארה"ב ממשיכים גם הם לבטא סנטימנט צרכני פסימי באופן מוגבל, עם עלייה חודשית זניחה של 363 מיליון דולר בסך האשראי, במהלך אוגוסט, ל-5.061 טריליון ד'. אם נשווה לסוף 2024, אנחנו כרגע בגידול שנתי של 2.2% בלבד, קרי, אפילו לא מכסה את האינפלציה במדינה. נוסיף כי באופן חריג במהלך החודש התנועות באשראי המתגלגל אף הצביעו על תזרים שלילי של 75 מ' ד'.

מבחינת הריביות, ירידת התשואות במהלך הרבעון הצביעו על התמתנות בגזרת האשראי הלא מתגלגל. לדוג' הלוואות לרכב ל-5 שנים ניתנו במהלך החודש בריבית של 7.64%, לעומת 8.04% ברבעון הראשון ו-7.67% בסוף הרבעון השני. כנ"ל, אשראי פרטי ניתן ב-11.14%, לעומת 11.57% בסוף הרבעון השני. מצד שני, ניכר כי הפרמיה על הצרכן האמריקאי ממשיכה לגדול, כאשר הריבית על כ. האשראי דווקא עלתה ל-21.39% באוגוסט, לעומת 21.16%, ברבעון 2.