יונתן כץ וכלכלני לידר שוקי הון

19/10/2025

הדרך להורדת ריבית נסללה / תמונה: Dreamstime

הדרך להורדת ריבית נסללה / תמונה: Dreamstimeסיום המלחמה ואינפלציה נמוכה צפויים לתמוך בהורדת ריבית

מסתמנת התמתנות כללית בסביבת האינפלציה, גם במחירי השירותים וגם במחירי המוצרים.

מגמה זו תאפשר שתי הורדות ריבית רצופות, זאת במידה והלחימה לא תחודש.

הגירעון התקציבי שמר על שיעור של 4.7% בספטמבר בזכות הכנסות חזקות יחסית לציפיות.

הסקטור העסקי מדווח על התמתנות בפעילות בספטמבר עם הקלה בלחצי האינפלציה ובעוצמת המחסור בעובדים.

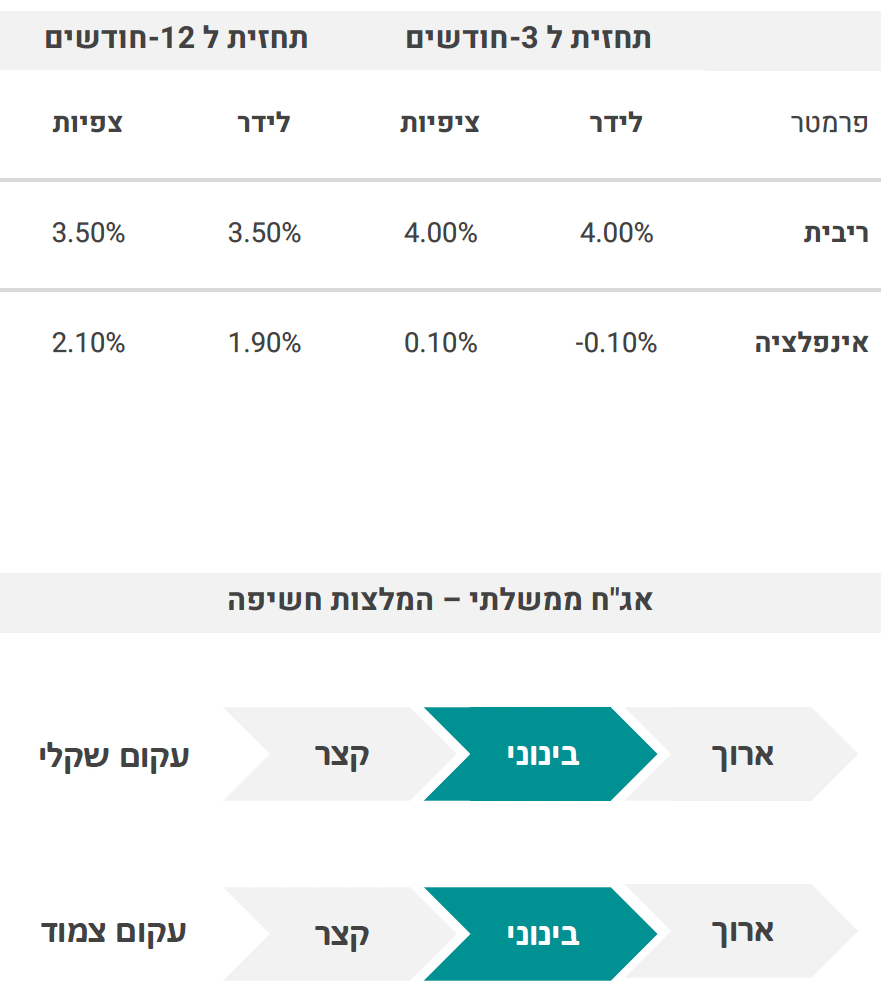

שוק האג"ח: עצבנות בשווקים תמכה בירידת תשואות בארה"ב (flighttosafety). ירידת התשואות בישראל כבר מתומחרת לא מעט goodnews, כך שהפוטנציאל ל- upside נוסף מוגבל. תמחור אינפלציה נמוך בשוק האג"ח (1.8%) מקנה עדיפות מסוימת לאפיקים הצמודים.

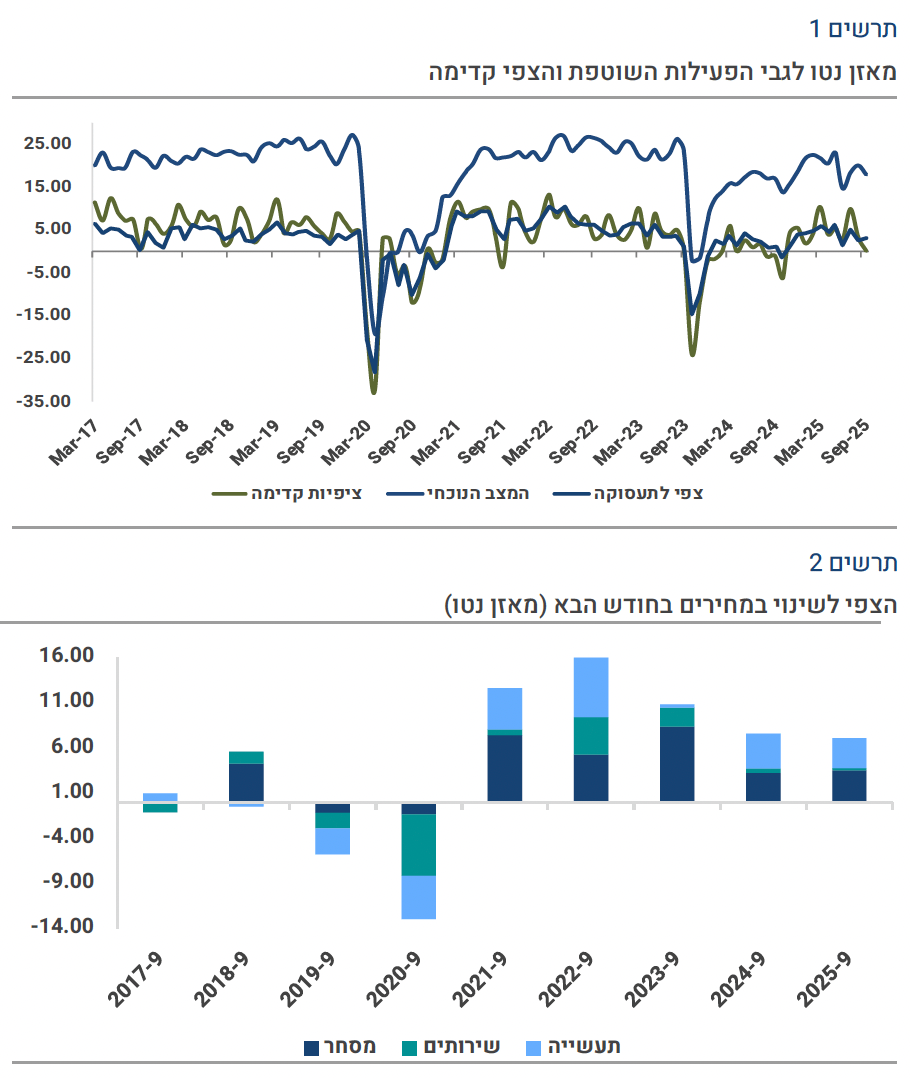

סימני התמתנות בפעילות (לפני הפסקת האש)

בסקר מגמות בסקטור העסקי לחודש ספטמבר מסתמנים סימני חולשה בפעילות.

המאזן נטו לגבי הפעילות במצב השוטף ירד ל-18 נק' (מעוגל) מ-20 נקודות באוגוסט. לפני המלחמה (ספט' 23) המאזן נטו עמד על 23 נקודות.

גם רכיב הצפי לפעילות בחודש הבא נחלש אך תיתכן השפעה עונתית לקראת החגים. רכיב צפי לתעסוקה מעט עלה.

מעודד לראות שסקטור ההיי טק שירותים (ענף מידע ותקשורת) מדווח על צפי להאצה ביצוא ובתעסוקה.

במגזר האינפלציה, אחוז הפירמות המדווחות על צפי לשינוי במחירים בחודש הבא (חודש אוקטובר) נמוך יותר יחסית לחודשי אוקטובר 24 ו-23 (ראה גרף). הצפי לאינפלציה שנה קדימה ירד ל-2.6% מ-2.7% לפני חודש.

גם עוצמת המחסור בעובדים בתור מגבלה על הפעילות ירדה בספטמבר במרבית הענפים (כולל בבנייה), למעט בתעשייה.

חשוב יהיה לראות את השינוי באופטימיות העסקית לאחר סיום הלחימה, אך מעט חולשה בסקר ספטמבר והתמתנות בלחצי האינפלציה תומכות בהורדת ריבית.