רפי גוזלן, כלכלן ראשי, IBI בית השקעות

20/10/2025

מלחמת הסחר / Image-by-Moondance-from-Pixabay

מלחמת הסחר / Image-by-Moondance-from-Pixabayתגובת השווקים להתפתחויות במלחמת הסחר הייתה שונה ביחס לאירועים הקודמים ושיקפה דגש מוגבר על ההשלכות על הצמיחה ובמידה פחותה על האינפלציה. ניראה כי תגובה זו קשורה לעלייה המתונה יחסית עד כה באינפלציה לכ-3% במקביל למשקל הגבוה יותר שמייחס ה-Fed לאחרונה למצב התעסוקה. ההרעה בקרב חלק מהבנקים האזוריים משקפת להערכתנו השפעה בפיגור של העלייה בסביבת הריביות, אך לפני שהדבר יתגלגל מבעיות מיקרו למאקרו נדרשת הרעה משמעותית יותר ברווחיות החברות, כך שבשלב זה ההסתברות גבוהה יותר שמדובר באירועי אשראי נקודתיים ולא באירוע מערכתי.

בישראל, תמונת המאקרו תושפע ממידת ההתקדמות ביישום ההסכם לסיום המלחמה שכן היא תשפיע, בין היתר, על פרמיית הסיכון, מגבלות ההיצע ועל היקף ההוצאה הממשלתית. להערכתנו, הירידה בפרמיית הסיכון עד כה משקפת אופטימיות מסוימת לגבי התקדמות נוספת בתהליך המדיני, אך לשם ירידת מדרגה נוספת בפרמיית הסיכון כולל המשך ייסוף בשקל תידרש התקדמות ביישום השלבים הבאים של ההסכם לסיום המלחמה או תרחיש של הקדמת הבחירות. אי הודאות סביב יישום ההסכם וההשלכות על תמונת המאקרו של המשק צפויות להוביל לעמדה שמרנית יותר מצד בנק ישראל.

השווקים הפיננסים הושפעו במהלך השבוע האחרון ממסרים מרגיעים מצד ממשל טראמפ בנוגע למלחמת הסחר מול סין לצד חששות מהרעה במצב הבנקים האזוריים בארה"ב. בסיכום שבועי נרשמה עלייה במדדי המניות המובילים בארה"ב ובאירופה, לעומת ביצוע חסר של המדדים המובילים באסיה. בשוק איגרות החוב האמריקאי נרשמה ירידת תשואות קלה ובמקביל נרשמה היחלשות מתונה של הדולר בעולם.

השבתת הממשל בארה"ב נמשכת כך שהיקף פרסום הנתונים ממשיך להיות מצומצם, כך שמעבר להתפתחויות הגיאו-פוליטיות בנוגע למלחמת הסחר הדגש בשווקים הוא על עונת הדו"חות. בעוד מרבית הדו"חות של הבנקים הגדולים בארה"ב היו טובים מהצפי, חלק מהדו"חות של הבנקים האזוריים העלו את החשש מפני עלייה בהיקפי האשראי הבעייתי. ניראה כי התפתחות זו משקפת את ההשפעה בפיגור של העלייה בסביבת הריביות, על חוב ממוחזר שנלקח בתקופת הריביות האפסיות, תהליך שצפוי להימשך בשנה-שנתיים הקרובות. עם זאת, לפני שהדבר יתגלגל מבעיות מיקרו למאקרו נדרשת הרעה משמעותית יותר ברווחיות החברות, כך שבשלב זה ההסתברות גבוהה יותר שמדובר באירועי אשראי נקודתיים ולא באירוע מערכתי. בכל אופן השימוש עד כה בחלון הדיסקאונט של ה-Fed זניח ומרווח האשראי הקונצרניים ממשיכים לנוע ברמות נמוכות.

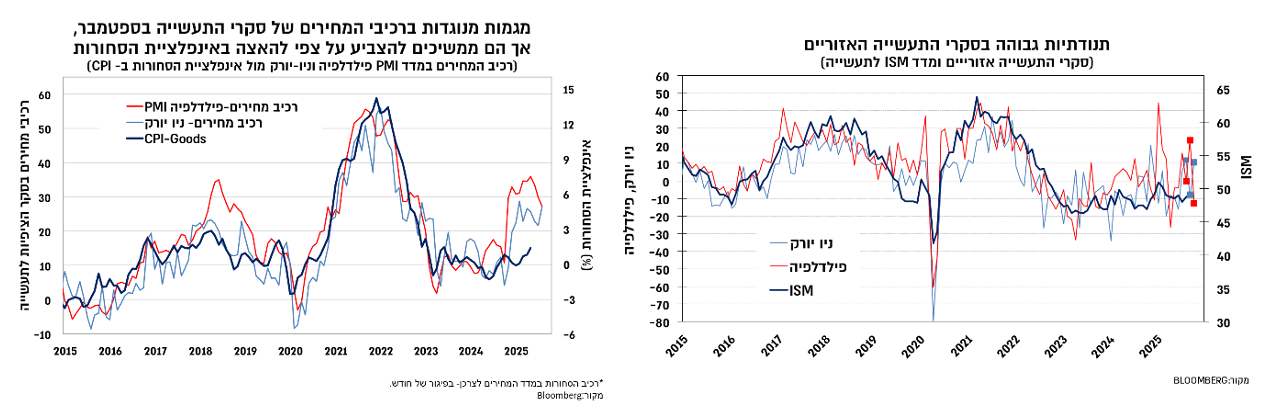

האינדיקציות העיקריות לממצב המשק האמריקאי מגיעות בעיקר מסקרי הציפיות השונים. בשבוע האחרון היו אלו סקרי הציפיות האזוריים של ה-Fed לפעילות התעשייה בניו יורק ופילדלפיה שהמשיכו להצביע על תנודתיות גבוהה, ורמתן הממוצעת בחודשים האחרונים משקפת סביבת פעילות מתונה יחסית בענפי התעשייה. רכיבי המחירים, שמאופיינים במתאם גבוה יחסית עם אינפלציית הסחורות, הצביעו בספטמבר על מגמות מנוגדות, אך רמתם משקפת צפי להמשך עלייה באינפלציה הסחורות בחודשים הקרובים, בהשפעת העלאת המכסים.

חשוב לציין כי תגובת השווקים להרעה הזמנית במלחמת הסחר במהלך הימים האחרונים הייתה שונה מאשר זו שנצפתה במרבית האירועים הקודמים. אם עד כה המדיניות שאפיינה את מרבית המדינות בעולם הייתה תגובה להחלטות של ממשל טראמפ בנוגע למכסים, הגיוני בהתחשב בכך שהן פגיעות יותר להידרדרות במלחמת הסחר מאשר ארה"ב, הרי שהצעד הסיני לאחרונה, בדמות המגבלות על יצוא מינרלים הגיע בהפתעה.

שתי תובנות עיקריות בעקבות הצעד שנקטו הסינים. האחת, ניראה כי הסינים הפנימו כי המשק האמריקאי אינו פגיע באופן ישיר להידרדרות בסחר העולמי, אלא פגיע יותר להרעה בתנאים הפיננסים, בשל הדומיננטיות של הצריכה הפרטית בתוצר ובשל הרגישות של ממשל טראמפ לנכסי הסיכון. ניראה כי תגובת ממשל טראמפ שניסה למתן את המגמה השלילית בשווקים (אישור הפגישה הצפויה מול הנשיא הסיני והצהרה כי שיעור המכסים הנוכחי לא צפוי להישאר ברמתו הגבוהה) רק חיזקה את הערכה זו ולכן מעניין יהיה לראות את הצעדים הבאים של הסינים.

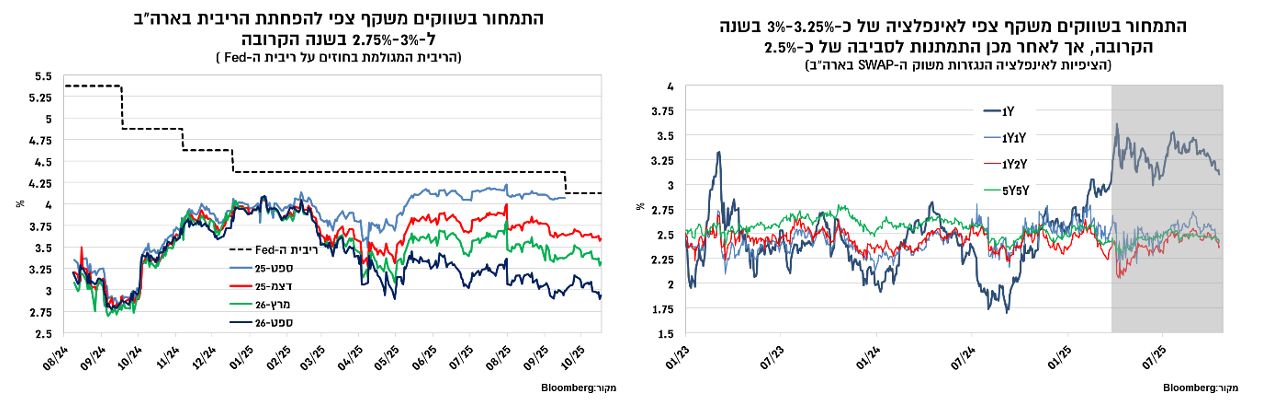

השנייה, תגובת השווקים להרעה במלחמת הסחר התמקדה בחששות לפגיעה בצמיחה, ולא בחשש מפני עלייה באינפלציה. כך, נרשמה ירידת תשואות בשוק אגירות החוב ויציבות יחסית בציפיות לאינפלציה, והתפתחות זו מוסברת בין היתר בדגש של ה-Fed על מצב התעסוקה. השבוע יפורסמו נתוני מדד המחירים לצרכן בארה"ב לחודש ספטמבר והערכת הקונצנזוס היא לעלייה של 0.4% (בסיסית 0.3%), אך בהתחשב בכך שה-Fed שידר טולרנטיות לסביבת האינפלציה הנוכחית מתוך הערכה שהשפעת העלאת המכסים תהיה זמנית, תידרש הפתעה משמעותית כלפי מעלה בכדי להוביל לשינוי בגישת ה-Fed. בכל אופן סימן השאלה להערכתנו אינו נוגע להחלטת הריבית הקרובה בסוף אוקטובר, בה צפויה הפחתת ריבית נוספת של 25 נ"ב אלא להחלטות שלאחר מכן. שכן, סביבת הצמיחה ברבעון השלישי נראית טוב יותר מאשר בתחילת השנה (אומדן ה-Fed של אטלנטה נע סביב 4%), וזאת לאחר עדכון כלפי מעלה של נתוני הרבעון השני של השנה במקביל לשיפור בתנאים הפיננסים. להערכתנו, הציפיות להפחת ריבית מצטברת ל-3%-2.75% עד לסוף השנה הבאה ממשיכות להיות אופטימיות מדיי, אלא אם תירשם האטה ניכרת בצמיחת המשק האמריקאי שתלווה בהרעה משמעותית בשוק העבודה.

ירידה נוספת בפרמיית הסיכון ושיפור בדירוג האשראי תלויים ביישום השלבים הבאים של ההסכם

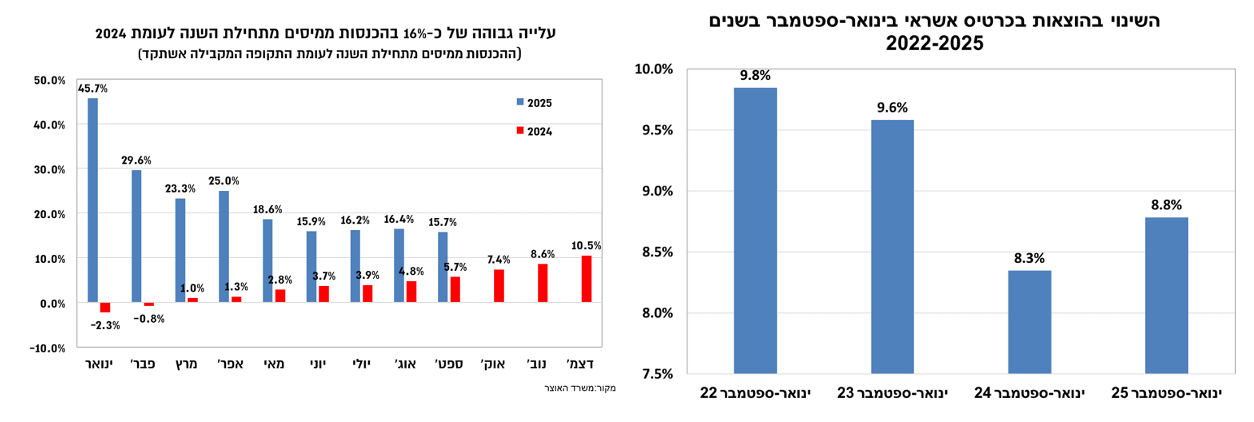

בישראל, נתוני התקציב לחודש ספטמבר הצביעו על יציבות בגירעון השנתי ברמה של 4.7%. תמונת הגירעון ממשיכה לשקף עלייה גבוהה בהוצאות, בהובלת מערכת הביטחון, שהובילה כצפוי להעברת תקציב חדש שכלל גידול של למעלה מ-30 מיליארד ₪ בהוצאות, במקביל להכנסות גבוהות ממיסים (עלייה של כ-16% לעומת ינואר-ספטמבר 2024), שילוב של סביבת ביקושים גבוהה והשפעת העלאות המיסים מתחילת השנה. להערכתנו הגירעון ב-2025 צפוי לנוע קרוב ליעד החדש, ולנוע סביב 5.25%-5% תוצר.

במבט קדימה, תמונת המאקרו תושפע ממידת ההתקדמות ביישום ההסכם לסיום המלחמה שכן היא תשפיע, בין היתר, על פרמיית הסיכון, מגבלות ההיצע ועל היקף ההוצאה הממשלתית. בהיבט זה, חברת דירוג האשראי Moody's התייחסה להסכם להפסקת המלחמה, כמובן כאירוע חיובי, אך ציינה כי המבחן לשיפור בדירוג טמון במידת יישום השלבים הבאים של ההסכם, והביעה גישה ספקנית לגבי יישומם, כאשר הערכה זהה נשמעה גם מחברת הדירוג Fitch.

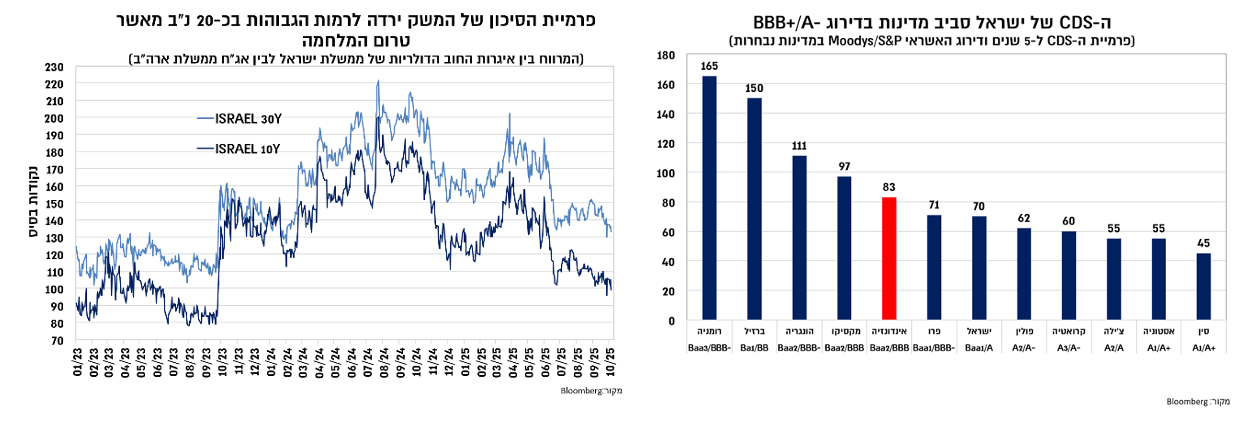

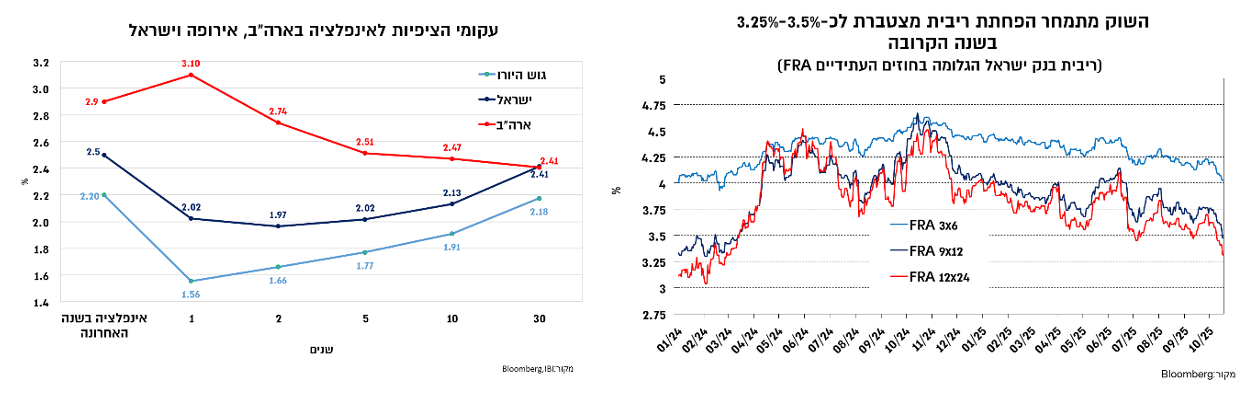

בשווקים הפיננסים נרשמה בתקופה האחרונה ירידה בפרמיית הסיכון של ישראל. אם עד לתקיפה באירן פרמיית הסיכון של ישראל נעה סביב קבוצת ה-BBB הרי שכיום היא עלתה לרמה שבין BBB לקבוצת ה-A, כאשר המרווח של איגרות החוב הממשלתיות ל-10 ול-30 שנה נע סביב 100 נ"ב וכ- 135 נ"ב, בהתאמה, גבוה בכ-15-20 נ"ב מהרמות ששררו טרום המלחמה באוקטובר 2023. להערכתנו, הירידה בפרמיית הסיכון משקפת אופטימיות מסוימת לגבי התקדמות נוספת בתהליך המדיני, אך לשם ירידת מדרגה נוספת בפרמיית הסיכון כולל המשך ייסוף בשקל תידרש התקדמות ביישום השלבים הבאים של ההסכם לסיום המלחמה או תרחיש של הקדמת הבחירות.

אי הודאות סביב יישום ההסכם וההשלכות על תמונת המאקרו של המשק (פרמיית הסיכון, מגבלות ההיצע, המצב הפיסקאלי) צפויות להוביל לעמדה שמרנית יותר מצד בנק ישראל. אמנם האינפלציה ירדה אל היעד אך בנק ישראל הבהיר כי הוא מעוניין לראות ירידה עקבית אל תוך היעד, כאשר השינויים החדים ברמה החודשית באינפלציה מקשים על הגעה למסקנה זו. כפי שציינו בסקירה האחרונה אנו מצפים לסביבת אינפלציה שתנוע סביב 2.5% לאורך מרבית השנה הקרובה ובהתאם לזאת אנו מצפים להפחתת ריבית לכ-4% בשנה הקרובה. לפיכך, הציפיות לאינפלציה שנעות סביב 2% עד לטווח של 10 שנים לפדיון ממשיכות להיות נמוכות מדיי להערכתנו ותומכות במשקל עודף לאפיק הצמוד על פני השקלי. כמו כן, הציפיות להפחתת ריבית לסביבה של 3.25%-3.5% אופטימיות מדיי, כך שלהערכתנו פוטנציאל ירידת התשואות מהרמה הנוכחית מוגבל למדיי.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.