אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

09/11/2025

עיקרי הדברים

ישראל

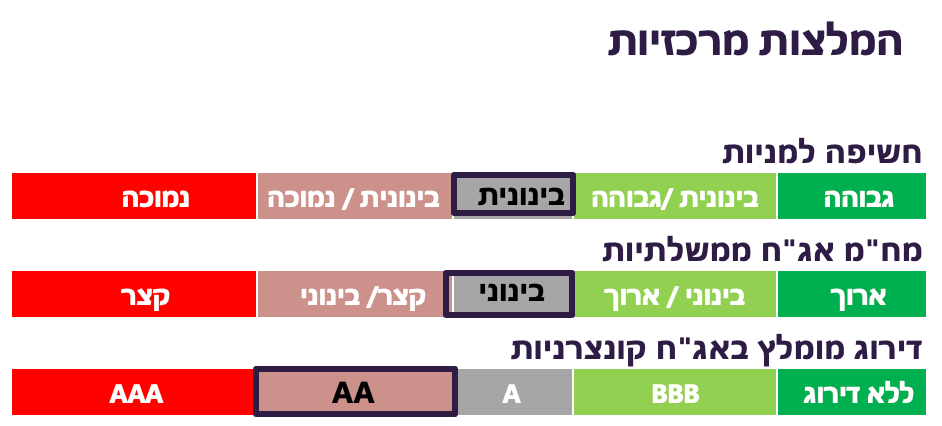

שינוי תחזית הדירוג לישראל ע"י S&P ליציבה עשוי להוריד מעט את תשואת האג"ח הדולרית של ישראל, אך לא צפויה השפעה על האג"ח השקליות. אנו צופים שחברות הדירוג האחרות גם יעלו תחזית ליציבה.

משרד האוצר מתכנן גירעון נמוך של 3.2% בשנה הבאה (בהנחה שיעבור). בהתחשב בהכנסות הצפויות מעסקת WIZ ובסיכוי סביר להפתעה לטובה בצמיחה, יעד זה יכול להיות בר השגה. ירידה בגירעון יחד עם הירידה בפדיונות אג"ח בשנה הבאה צפויים להקטין היקפי גיוס של הממשלה.

בינתיים, סקר העסקים לא משקף שיפור בתחזיות אחרי סיום המלחמה בעזה. חלה החמרה בקושי להשיג אשראי בנקאי של חברות הבנייה. חברות היצוא בינתיים לא מדווחות על התגברות קשיים בעקבות התחזקות השקל.

אחרי המלחמה באיראן חלה עלייה משמעותית ברכישות בכרטיסי אשראי של מוצרי תעשייה. רכישות השירותים לא עלו.

קצב העלייה בשכר הממוצע במגזר הפרטי מתגבר. משרד האוצר צופה שאבטלה תרד בשנה הבאה לשפל של 2.5%, מה שעשוי ליצור לחצים משמעותיים לעליית השכר. אנו לא חושבים שהאבטלה תרד.

עולם

הסקרים השונים מצביעים על הרעה בשוק העבודה האמריקאי.

ציפיות האינפלציה ממקורות שונים בארה"ב נוטות לכיוון מטה.

העמקת חולשה בשוק העבודה האמריקאי מעלה סיכוי להורדת ריבית נוספת ע"י ה-FED בדצמבר.

ישראל

תמונה פיסקאלית משתפרת

בשבוע שעבר פורסמו מספר הודעות שמציגות שיפור במצב הפיסקאלית של ישראל:

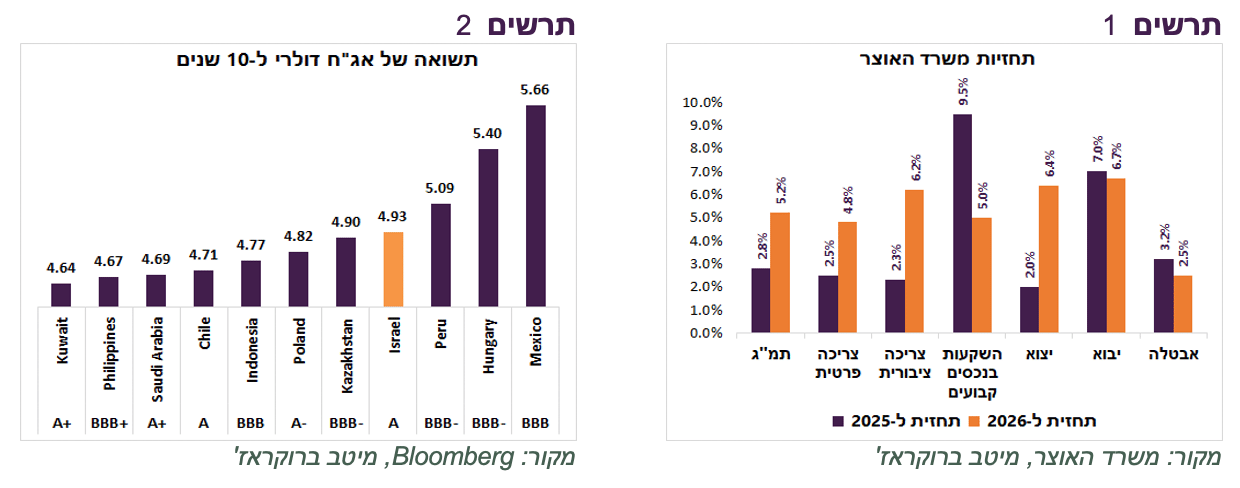

עליית תחזית הדירוג לישראל ע"י S&P ליציבה. אנו מעריכים שגם חברות הדירוג האחרות יצטרפו בהמשך לעליית תחזית הדירוג. תשואת האג"ח הדולרית של ישראל ל-10 שנים שנסחרת במרווחים שמתאימים יותר למדינות בעלות דירוג BBB עשויה לרדת בכ-0.1%-0.2% (תרשים 2). לא צפויה השפעה ניכרת על האג"ח השקליות שכבר מגלמת סיכון פיסקאלי נמוך.

S&P צופים צמיחה של 5% בשנה הבאה. הגירעון צפוי לרדת מ-5.9% ב-2025 ל-4.8% ב-2026 (נציין שהגדרות הגירעון של חברת הדירוג שונות ממשרד האוצר). עם זאת, על פי התחזית, יחס החוב לתמ"ג לא צפוי לרדת ויישאר ברמה של כ-69%-70% עד 2028.

בסבירות גבוהה השנה תסתיים עם גירעון נמוך מהיעד של 5.2%, אולי אף קרוב יותר ל-4.5%. שר האוצר הודיע שהוא מעריך שהתקציב יעבור ושיעד הגירעון לשנת 2026 יעמוד על 3.2%, נמוך הרבה יותר מהערכות של בנק ישראל שצופה גירעון של 4.3%. משרד האוצר מתכנן ריווח מדרגות המס שצפוי להקטין מס הכנסה. קיימת כמובן שאלה האם התקציב בכלל הולך לעבור בשנת בחירות.

להשגת יעד הגירעון הנמוך צפויה לסייע עסקת רכישת WIZ ע"י גוגל שלפי ההערכות המוקדמות יכולה להקטין גירעון בכ-0.8% תמ"ג. הירידה בגירעון מכ-4.5%-5.0% ב2025 לכ-3.2% ב-2026 תקטין גיוסי נטו של הממשלה. כמו כן, פדיון אג"ח בשנת 2026 צפוי להיות נמוך בכ-12 מיליארד שקל לעומת השנה, מה שאמור להקטין גיוס ברוטו.

למרות סיום המלחמה, משרד האוצר הותיר את תחזיות לצמיחה בשנת 2026 כמעט ללא שינוי ברמה של 5.2% ואף הוריד את התחזית לצמיחה בצריכה הפרטית ל-4.8%. מנגד, עלתה משמעותית התחזית לגידול בצריכה הציבורית וביצוא (תרשים 1).

נציין שביציאה מהקורונה בשנים 2021-2022 התחזיות של משרד האוצר ושל הגופים האחרים היו מאוד שמרניות ונמוכות משמעותית מהצמיחה שהייתה בפועל. גם הפעם משרד האוצר יעדיף להציג תחזית שמרנית. אם לא יתרחשו אירועים חריגים בישראל ובעולם ההפתעות בצמיחה עשויות להיות כלפי מעלה.

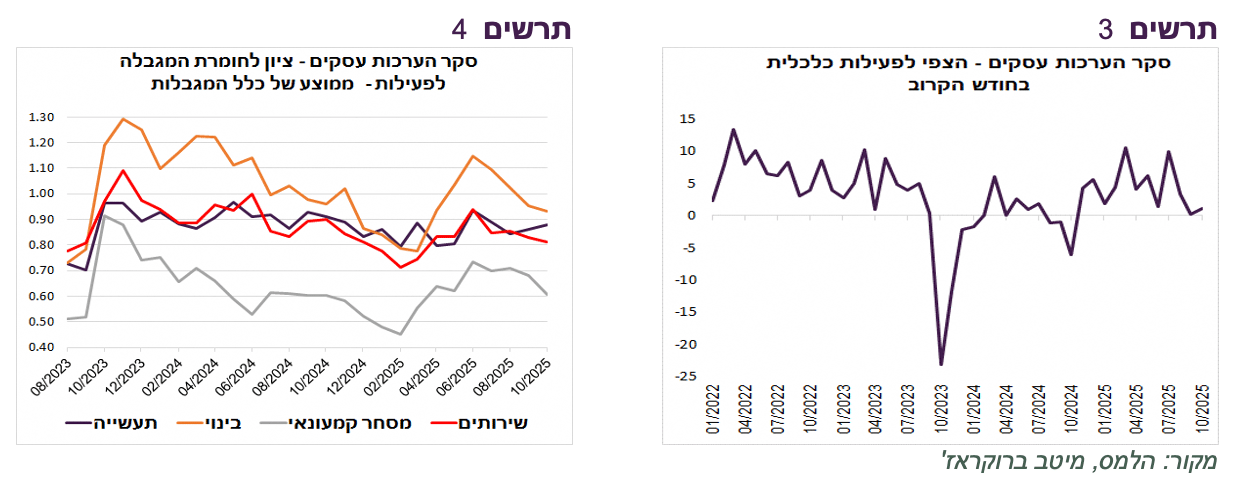

סיום המלחמה בינתיים לא משתקף בסקר העסקים

על פי סקר הערכות המגמות בעסקים לאוקטובר, לאחר הפסקת אש בעזה לא חל שינוי משמעותי בציפיות העסקים (תרשים 3). לא עלו הציפיות להזמנות לשוק המקומי או לגיוס עובדים. חומרת המגבלות על פעילות המשיכה לרדת בענפים שונים בקצב הדרגתי (תרשים 4).

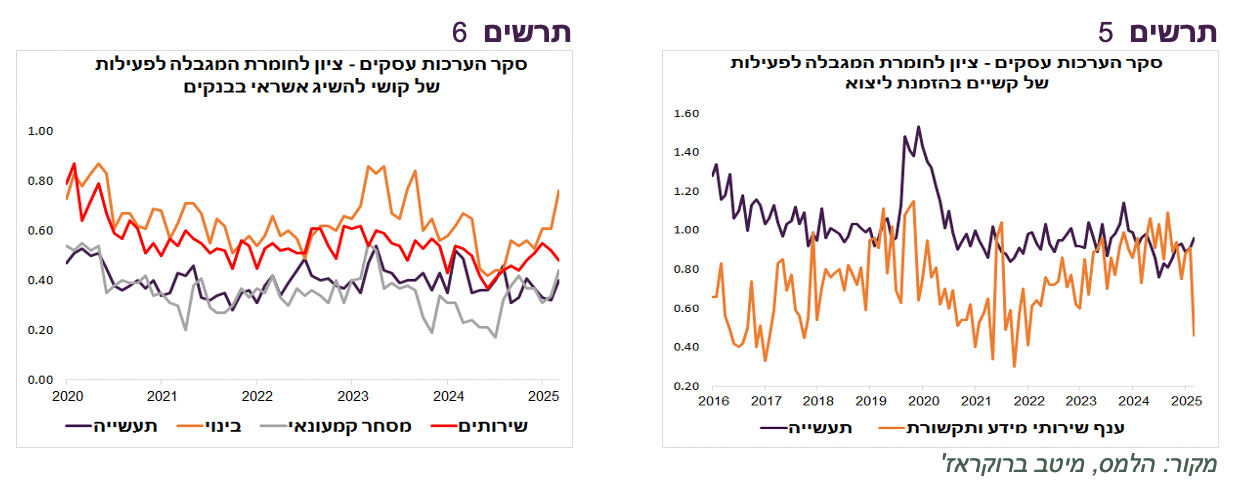

התחזקה חומרת המגבלה של קושי לקבל אשראי בנקאי בענף הבנייה (תרשים 6). כנראה שהירידה במכירות דירות וירידה במחירים גרמו להרעה במצבם הפיננסי של חלק מהחברות והביאו בנקים להחלטה להקשיח תנאים. הקשחת תנאי אשראי לעסקים קטנים ובינוניים ולחלק מחברות הנדל"ן באה לידי ביטוי בסקר קציני אשראי האחרון.

לפי ההערכות החברות לשינוי במחירים בחודש הבא, האינפלציה ממשיכה להתמתן.

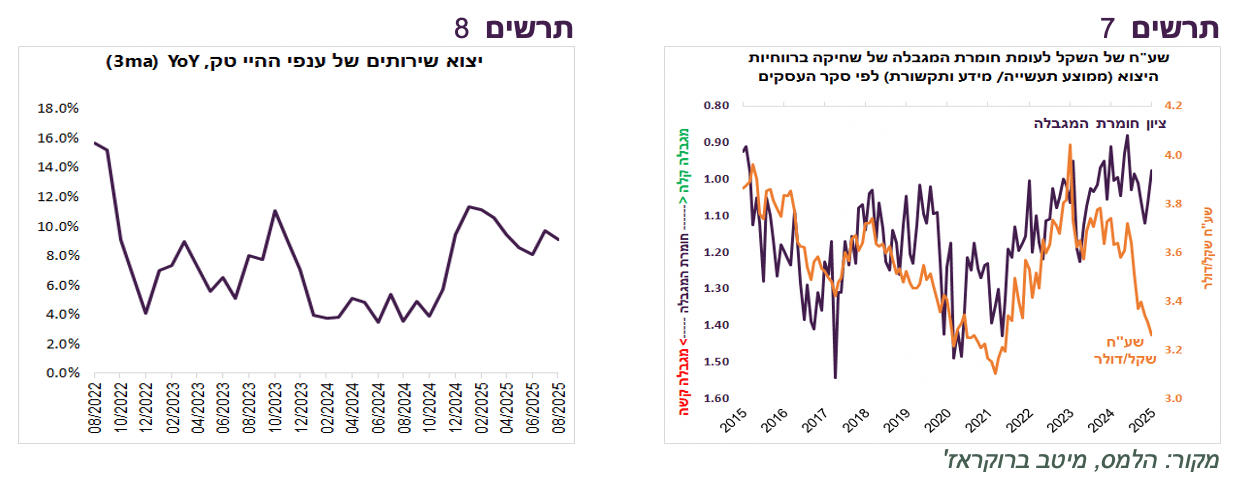

נרשמה הקלה משמעותית במגבלה של הזמנות ליצוא בענף מידע ותקשורת שמייצג חברות ההיי-טק (תרשים 5). לא בטוח שזה קשור לסיום המלחמה ויתכן אף שמדובר בסטייה סטטיסטית. יצוא שירותי ההיי טק דווקא ירד באוגוסט, אך קצב הצמיחה השנתי שלו ממשיך להיות יחסית גבוה (תרשים 8). נתוני סחר בסחורות שהתפרסמו לפני שבועיים גם הם משקפים מגמת צמיחה ואף האצה ביצוא. בינתיים, לא ניכרת השפעה של הרעה בתדמיתה של ישראל בנתוני היצוא ובממצאי הסקר.

על פי הסקר, התחזקות השקל לא גורמת בינתיים לקוש משמעותי אצל היצואנים, בניגוד לגלי התחזקות הקודמים שהיו בעשור האחרון (תרשים 7). מצב זה מעט מפחית לחצים על בנק ישראל לדאוג לבלימת התחזקות השקל.

שורה תחתונה: סקר הערכת המגמות בעסקים אינו משקף שינוי ניכר לטובה לאחר הפסקת המלחמה. בינתיים, הפעילות במשק ממשיכה להתרחב בקצב דומה לזה שהיה לפני סיום המלחמה.

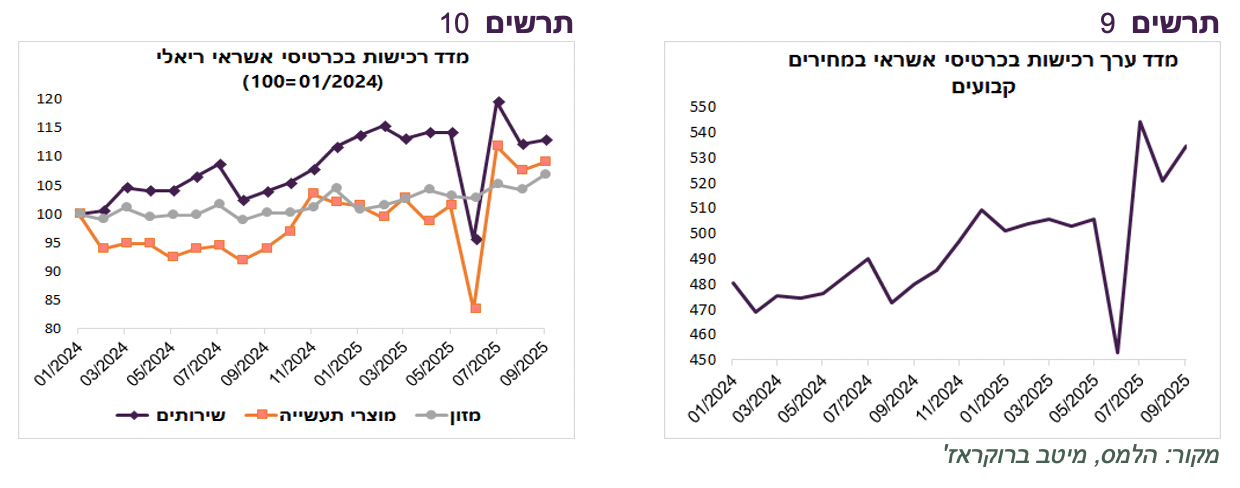

גידול ברכישות בכרטיסי אשראי, אבל רק של מוצרי תעשייה

ב-3 חודשים אחרי סיום המלחמה באיראן הרכישות בכרטיסי אשראי צמחו בקצב גבוה (תרשים 9). הגידול ברכישות לא היה רוחבי. השיפור העיקרי נרשם ברכישות מוצרי תעשייה כגון הלבשה, ריהוט, ציוד חשמלי (תרשים 10). רכישות השירותים המשיכו להיות בקיפאון מאז תחילת השנה ולא נרשמה בהן עלייה אחרי המלחמה באיראן. דפוס "התנפלות" על מוצרים היה גם אחרי תחילת המלחמה בעזה, בסוף שנת 2023 ובעיקר בתחילת 2024. יתכן שהגידול בקניות מוצרי תעשייה משקף אפקט פסיכולוגי של "פיצוי נפשי" אחרי זעזוע.

במדדי המחירים האחרונים, לא באה לידי ביטוי עלייה בביקוש למוצרים כאשר המחירים של חלק מהשירותים עברו להתמתנות.

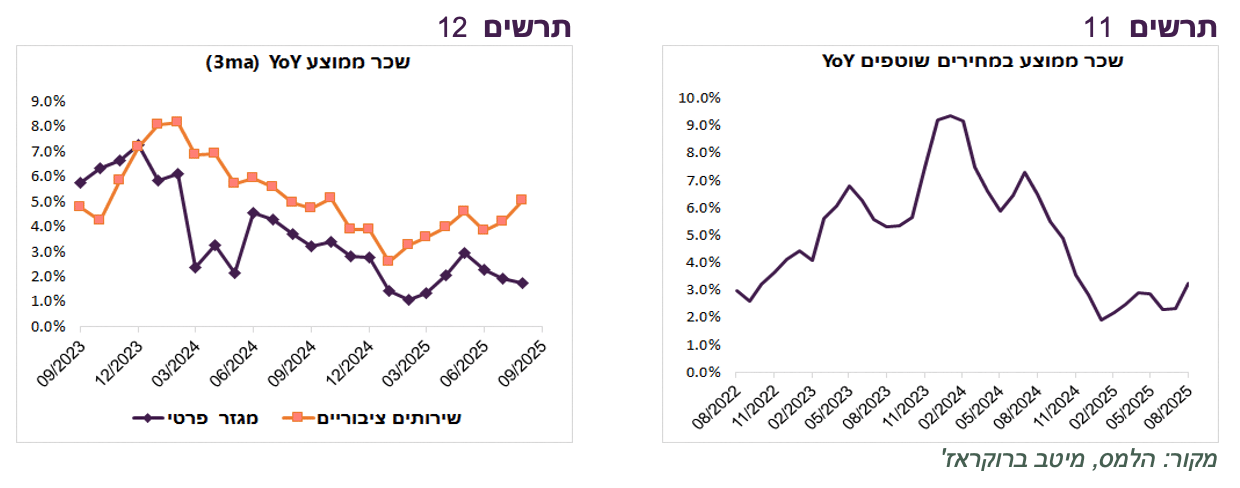

קצב העלייה בשכר הממוצע במגזר הפרטי עולה

האבטלה במשק ממשיכה להיות נמוכה, אך כמות משרות שכיר כמעט לא גדלה מתחילת השנה. קצב הגידול בשכר הממוצע היה מתון של כ-3% (תרשים 11). עם זאת, קיימים פערים משמעותיים בין המגזר הציבורי שבו קצב הגידול בשכר הממוצע היה פחות מ-2%, לעומת המגזר הפרטי שבו הוא עלה והגיע לכ-5% (תרשים 12). לפיכך, האבטלה הנמוכה אכן לוחצת לעליית השכר במגזר הפרטי.

בתחזית שפרסם משרד האוצר בשבוע שעבר הוא צופה ששיעור האבטלה בישראל ירד בשנה הבאה לרמה הנמוכה אי פעם של 2.5% בלבד, וזאת תוך עלייה בשיעור ההשתתפות בכוח העבודה. ירידה לאבטלה כל כך נמוכה עשויה להפעיל לחצי שכר משמעותיים. אנו בספק שהאבטלה תרד לאחר הפחתת מספר משרתי מילואים והצטרפותם של המשוחררים לשוק העבודה.

עולם

חולשה בשוק העבודה האמריקאי נמשכת

בארה"ב שוב לא פורסמו בשבוע שעבר נתוני יצירת משרות ושיעור האבטלה, אך היו לא מעט אינדיקאטורים שהצביעו על המשך היחלשות בשוק העבודה:

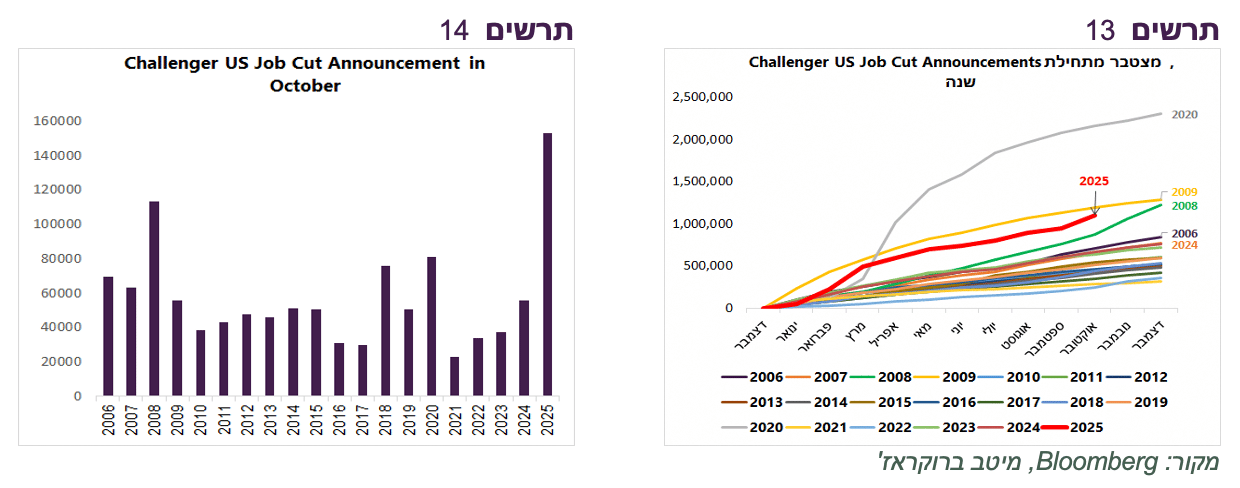

הסקר Challenger job cut דיווח על פיטורי 153 אלף עובדים באוקטובר, שיא של חודש אוקטובר מאז 2003 (תרשים 14). 31 אלף עובדים פוטרו בגלל AI, הסיבה השכיחה השנייה לפיטורים בחודש זה אחרי קיצוץ עלויות. רוב הקיצוצים בגלל AI נרשמו בענף הטכנולוגיה. במצטבר מתחילת השנה פוטרו כ-1.1 מיליון עובדים. מלבד 2020 רק בשנת 2009 היו יותר מפוטרים בשלב זה של השנה (תרשים 13). נוסיף שלפי הסקר, מתחילת השנה תוכניות גיוס עובדים של החברות היו הנמוכות ביותר מאז 2011.

כמות המשרות לפי חברת ADP אומנם עלה באוקטובר לאחר חודשיים של ירידה, אך למעשה בשלושת החודשים האחרונים לא היו כמעט משרות חדשות.

בשני סקרי מדדי מנהלי הרכש ISM, רכיב התעסוקה היה מתחת ל-50 ומצביע על ירידה בכמות המועסקים.

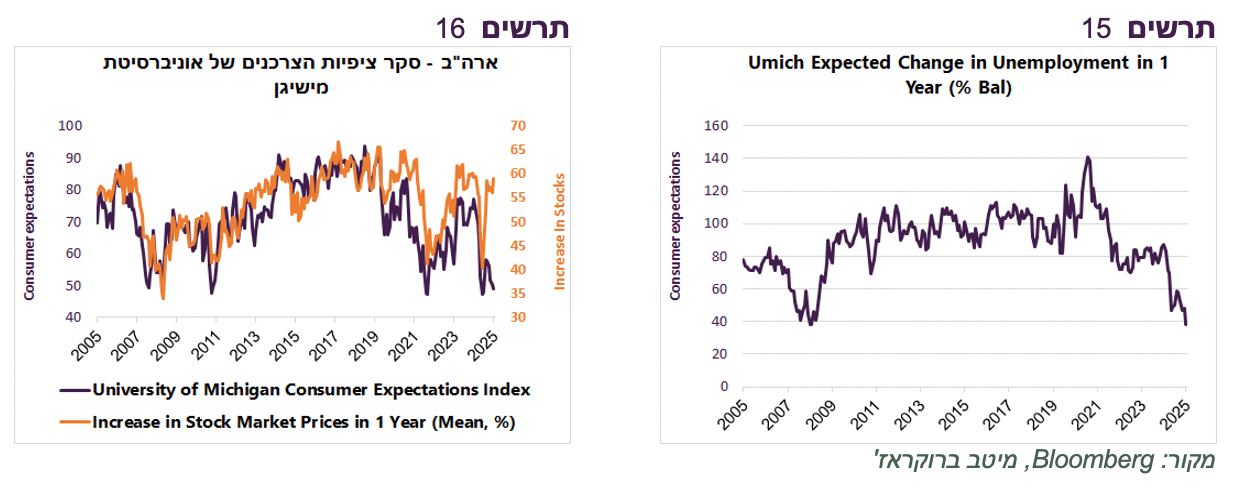

מדד סנטימנט הצרכנים של אוניברסיטת מישיגן ירד בנובמבר לרמה הנמוכה מאז יוני 2022. רכיב הציפיות לעלייה באבטלה הגיע לרמות שהיו בשיא המשבר ב-2008 (תרשים 15). כדאי לשים לב על הפער ההיסטורי בין מדד ציפיות הצרכנים שנמצא בנקודת שפל שרק לעיתים רחוקות פגשנו בעבר לבין הציפיות הגבוהות שלהם לעליות בשוק המניות (תרשים 16). הפער חסר תקדים מצביע על נתק בין המצב הכלכלי של מרבית האמריקאים לבין התנהגות של שוק המניות.

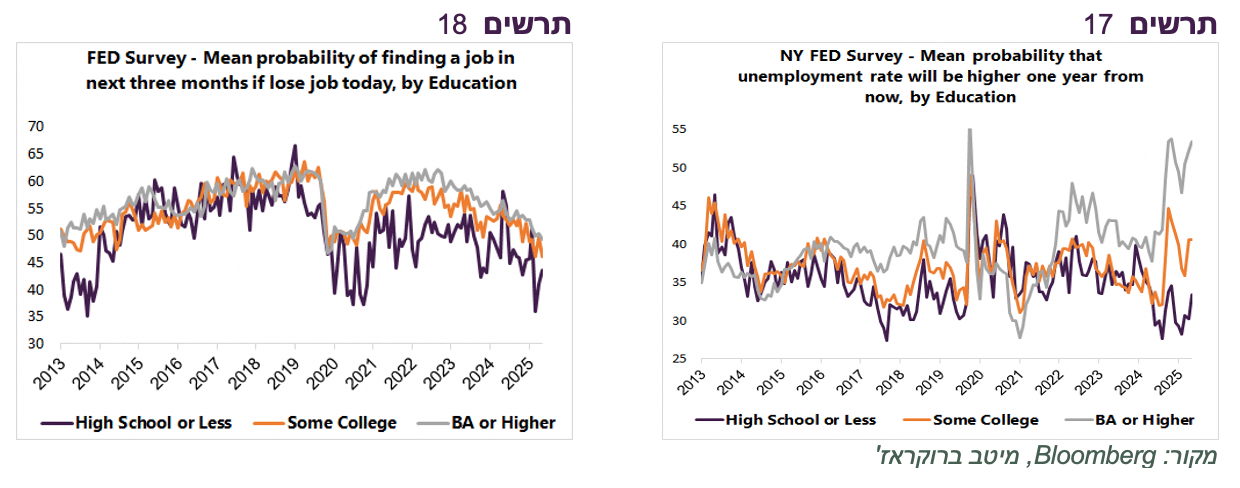

גם בסקר אחר של ציפיות משקי בית שעורכת מדי חודש שלוחת ה-FED בניו יורק ניכרת הרעה בתפיסת הצרכנים של מצבו של שוק העבודה. ההערכה לסיכויים למצוא עבודה אחרת אם יפוטרו ממשיכה לרדת (תרשים 18). במקביל הצרכנים מעריכים שגדל הסיכוי שהאבטלה תעלה בשנה הקרובה. הציפיות לעלייה באבטלה של בעלי השכלה גבוהה גבוהות באופן חריג מבעלי השכלה נמוכה (תרשים 17). אפשר להניח שאיומי AI תורמים לחששות של עובדי "הצווארון לבן" לאבד מקום עבודה.

לא ניכרת עלייה באינפלציה

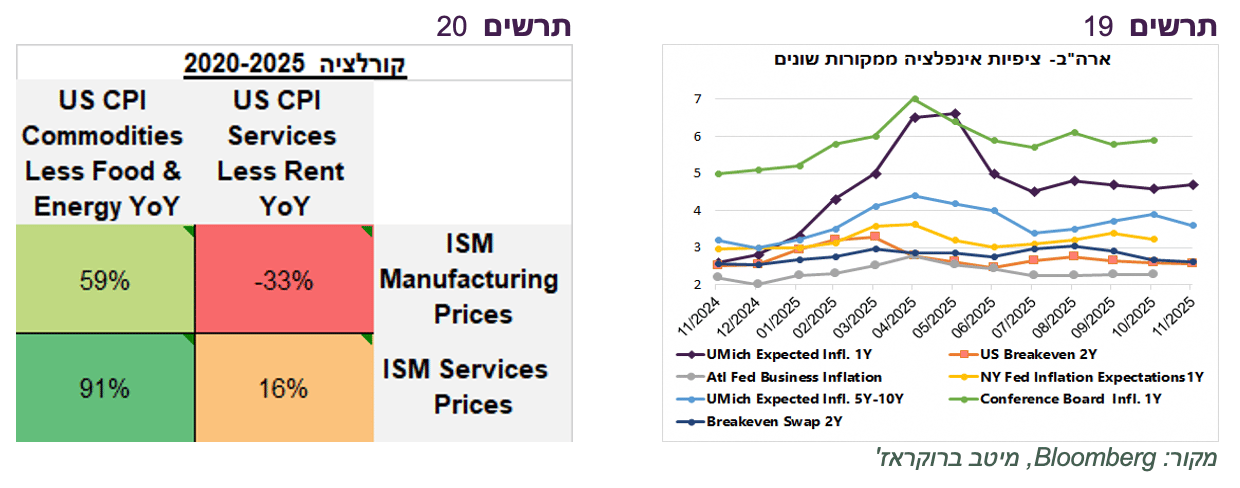

ציפיות האינפלציה לשנה של הצרכנים בסקר אוניברסיטת מישיגן עלו מעט מ-4.6% ל-4.7%, אך הציפיות לטווח של 5-10 שנים ירדו. בסקר משקי הבית של שלוחת ה-FED בניו יורק ציפיות האינפלציה לשנה ירדו מ-3.4% ל-3.2%. גם ציפיות האינפלציה הגלומות בשוק האג"ח וב-swap ירדו לאחרונה (תרשים 19).

באשר לעלייה ברכיב המחירים במדד מנהלי הרכש ISM Services לרמה גבוהה של 70 , מתברר שאין לו קשר סטטיסטי לאינפלציית השירותים. הקורלציה בין רכיב מחירים לבין CPI Services less rents כמעט לא קיימת (תרשים 20). לעומת זאת, יש לרכיב זה דווקא קורלציה מאוד גבוהה למדד מחירי המוצרים CPI Commodities less food&energy. עם זאת, גם לרכיב המחירים של מדד מנהלי הרכש בתעשייה, שדווקא ירד באוקטובר, יש קשר לאינפלציית המוצרים. בקיצור מבלבל ובכל מקרה לא היינו מסיקים שמדדי מנהלי הרכש מעלים חששות משמעותיים לעלייה באינפלציה

שורה תחתונה: סימני החמרה במצבו של שוק העבודה האמריקאי על רקע אינפלציה גבוהה אך יציבה מגבירים סיכוי להורדת ריבית ה-FED בדצמבר.