קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

12/11/2025

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוףסטגפלציה (Stagflation) היא לא עוד מונח מהספרים של הכלכלה, זו מציאות שמתגבשת לנגד עינינו. מצב נדיר שבו מתקיימים שלושה כוחות מנוגדים במקביל:

צמיחה כלכלית נמוכה או מיתון: המשק לא גדל, ולעיתים אף מתכווץ.

אבטלה גבוהה: עסקים סוגרים או מקטינים פעילות, ולכן שיעור המובטלים עולה.

אינפלציה גבוהה: למרות ההאטה במשק, המחירים ממשיכים לעלות.

במצב רגיל, אינפלציה גבוהה נובעת מצמיחה וחימום יתר של הכלכלה, אבל בסטגפלציה מתרחש הפרדוקס שבו המחירים עולים ללא גידול בתפוקה או בתעסוקה. סטגפלציה נחשבת למצב קשה במיוחד למדיניות כלכלית, משום שכל כלי לטיפול באחד הגורמים מחמיר את השני:

העלאת ריבית כדי להילחם באינפלציה פוגעת בצמיחה ומעלה אבטלה.

הורדת ריבית כדי לעודד צמיחה מעלה עוד יותר את האינפלציה.

במילים פשוטות: הכלכלה “נחנקת” בזמן שהמחירים ממשיכים לטפס. זהו תרחיש פרדוקסלי ומסוכן, משום שכל צעד שמנסה לפתור חלק מהבעיה מחמיר את החלק האחר.

לפדרל ריזרב יש אחריות כפולה בנושא:

1.שמירה על יציבות מחירים (אינפלציה סביב 2%).

2. תעסוקה מרבית.

אך יש כאן אתגר מיוחד, שני היעדים האלה נוגדים זה את זה כרגע. האינפלציה לא יורדת בקצב הנדרש, והפד מוצא את עצמו מול דילמה בלתי אפשרית.

אגב תחומי אחריות הפד שונים מתחומי אחריות בנק ישראל שאמון על יציבות המחירים ויציבות המערכת הבנקאית.

אינדיקציות ברורות למצב סטגפלציוני

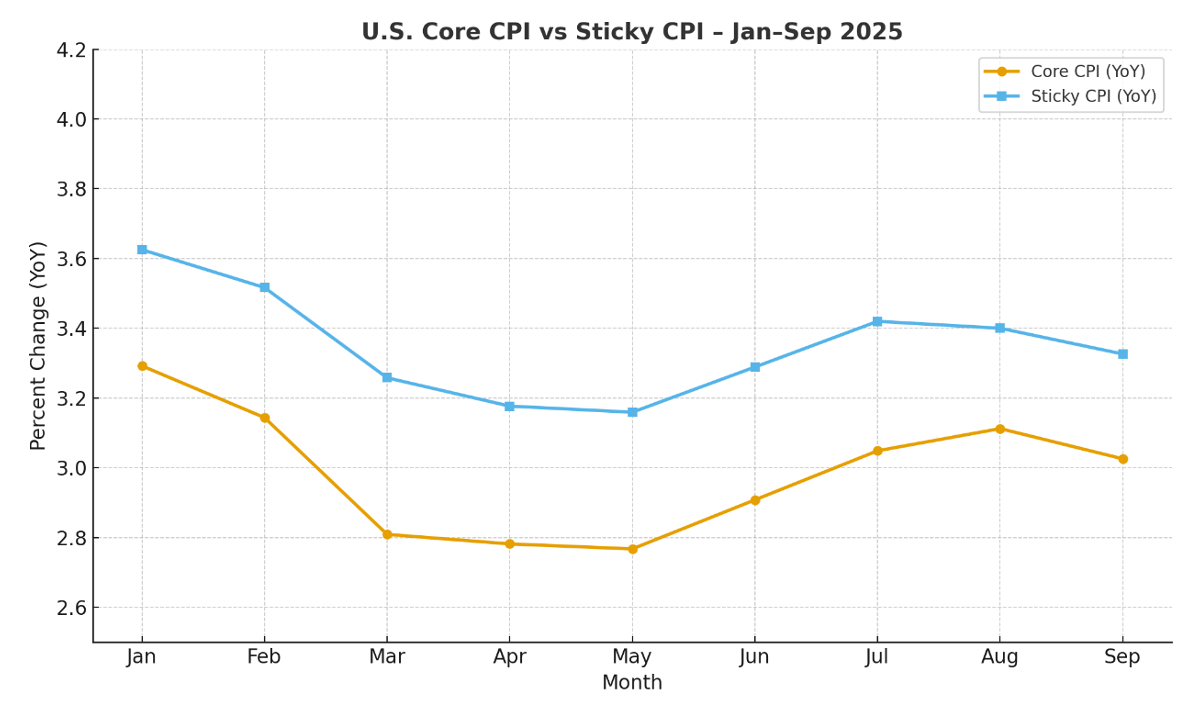

מדד Core CPI עומד על 2.9% Y/Y באוגוסט 2025, לפי ה (BEA (Bureau of Economic Analysis רחוק מהיעד של 2%.

מדד Sticky CPI של הבנק הפדרלי באטלנטה מודד את רכיבי האינפלציה ה״דביקים״ כלומר, כאלה שמחיריהם משתנים לאט ולעיתים רחוקות. הוא כולל נתונים על שכר דירה, שכר דירה משוער לבעלי דירות, ביטוחים, שירותי בריאות וחינוך, שירותים פיננסיים, תיקונים ושירותים מקצועיים, וכן מוצרים "יציבים, כמו רהיטים ולבוש. לעומת זאת, מזון, דלק, אנרגיה, טיסות ומכוניות אינם נכללים, מאחר שמחיריהם תנודתיים מאוד. רכיבי הדיור והשירותים מהווים למעלה מ-70% מהמדד, ולכן Sticky CPI משקף את ליבת האינפלציה המבנית במשק , זו שאינה מושפעת מתנודות רגעיות, אלא מצביע על לחצי מחירים מתמשכים שקשה לבלום באמצעות צעדים קצרי טווח.

בספטמבר 2025 ,הפד דיווח על אינפלציה "דביקה " של 3.3% Y/Y הינו רמז ללחצי אינפלציה מתמשכים.

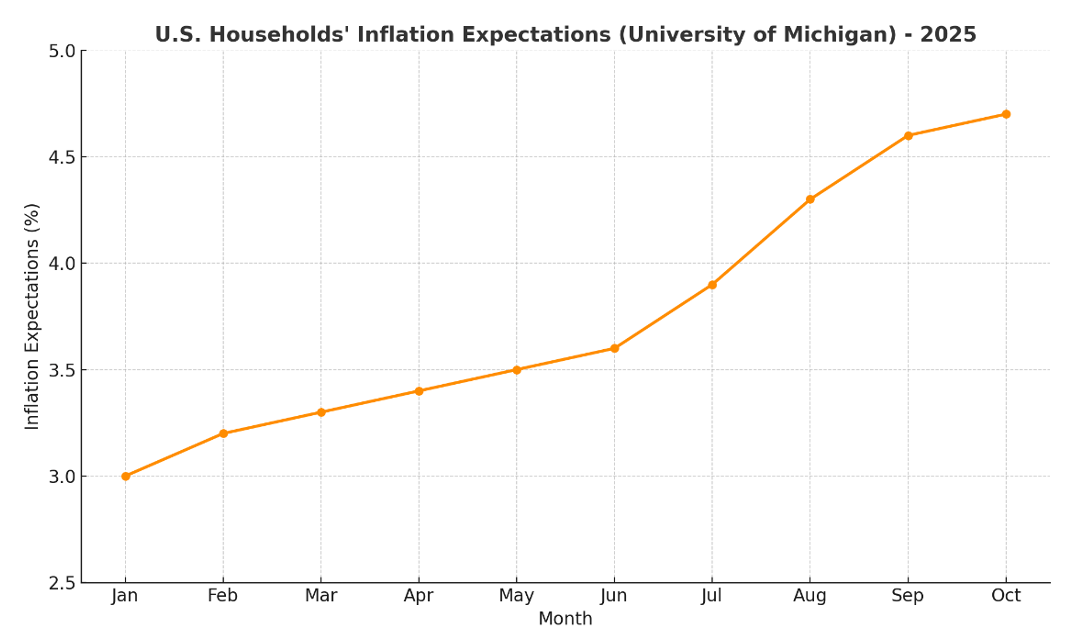

ציפיות האינפלציה של משקי בית (אוניברסיטת מישיגן): הציפיות עלו ל- 4.7% לשנה הקרובה, ול-3.6% ל-5 שנים קדימה.

רמות שאינן מתיישבות עם יציבות מחירים.

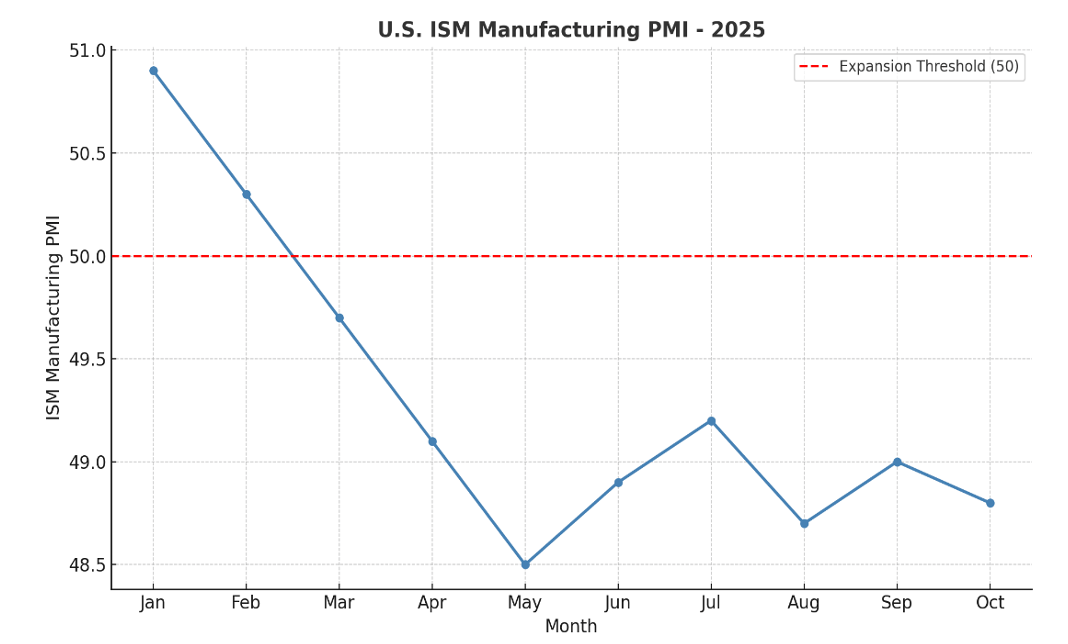

במקביל, נתוני הפעילות הריאלית מאותתים על חולשה:

ייצור תעשייתי מפעלים (ISM): באוקטובר 2025, דווח על 48.7 מתחת לצפי שהיה 50. כלומר אנו רואים התכווצות בייצור בתוך ארה"ב. זהו החודש שמיני ברצף של ירידה בפעילות הייצור.

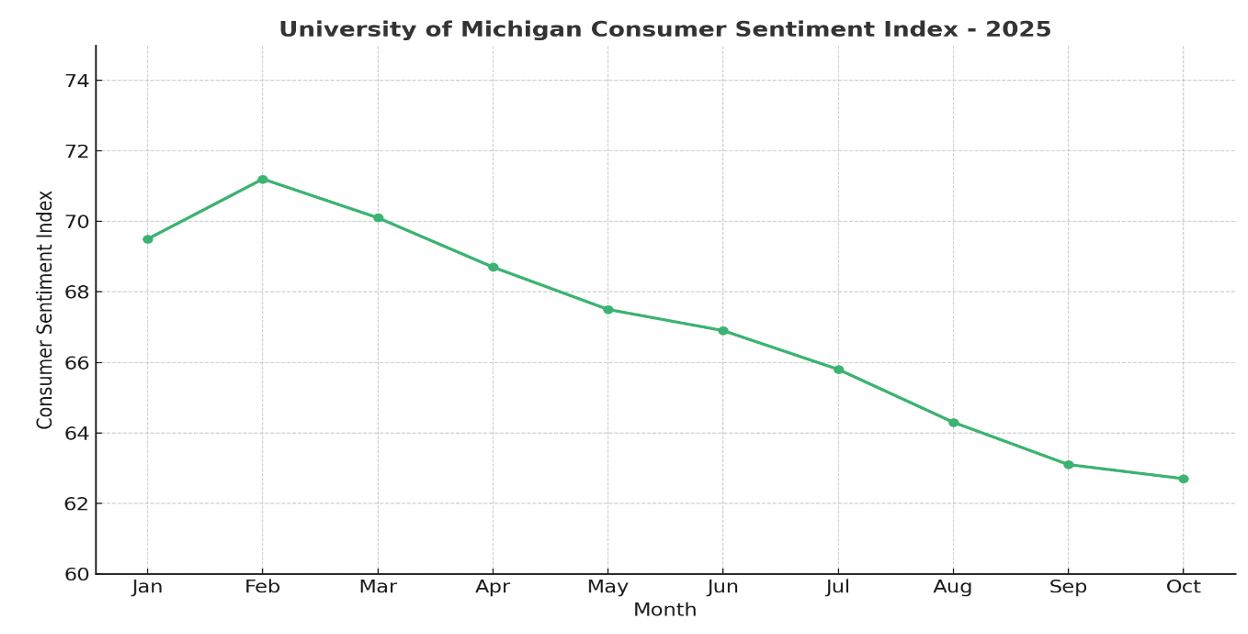

סנטימנט הצרכנים של אוניברסיטת מישיגן במהלך 2025, ממחיש את הירידה המתמשכת ברמת האמון הציבורי, מ - 69.5 נקודות בינואר ל - 62.7 באוקטובר. הנתונים משקפים חשש גובר מאינפלציה מתמשכת והיחלשות בתנאי שוק העבודה, בהתאם למגמה שתוארה.

שוק העבודה – מתקרר, לא קורס

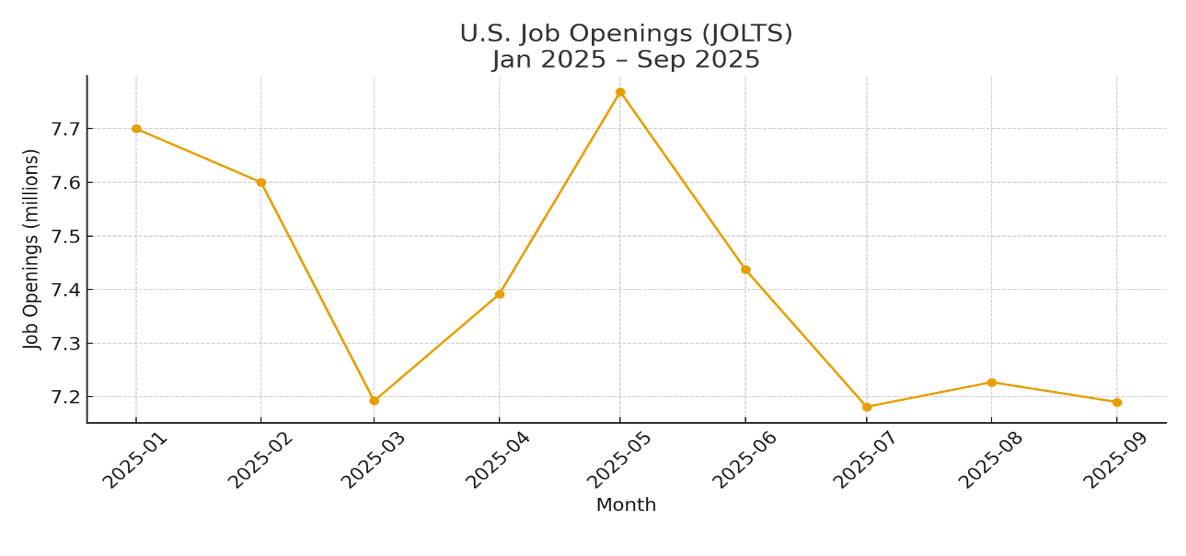

אבטלה מטפסת, אומדן שיקגו פד ל־אוקטובר 2025: 4.4% נתון זה הוא הגבוה ביותר ב 4 השנים האחרונות.

(Job Openings and Labor Turnover Survey) JOLTS פרסמה על עדכונים רצופים לנתוני ספטמבר ואוקטובר. המגמה בשנה החולפת היא ירידה הדרגתית במשרות הפנויות, סימן להתקררות בביקוש לעובדים.

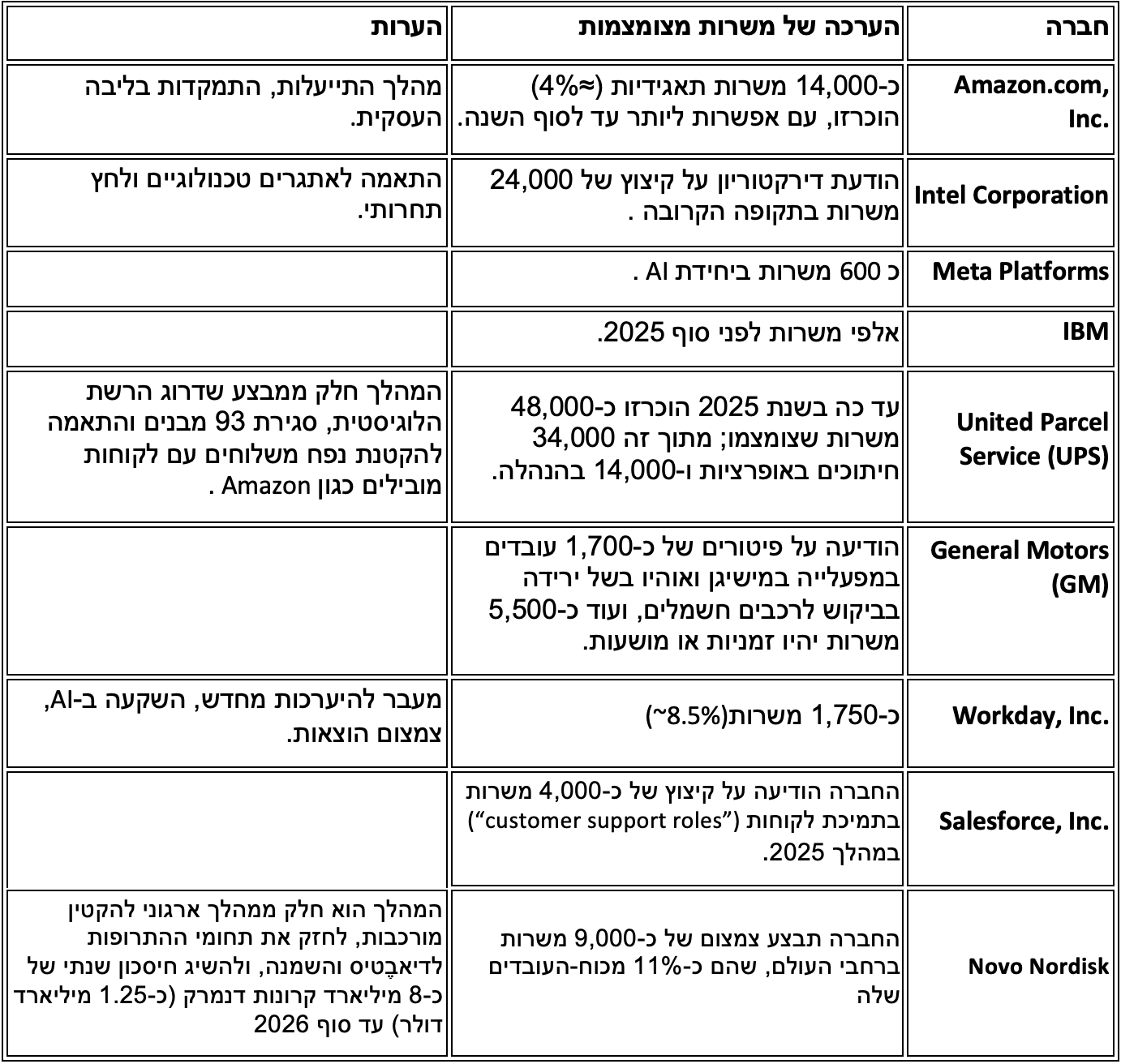

הודעות החברות בנושא תוכנית קיצוצי העובדים:

תמונת צמיחה מעורבת

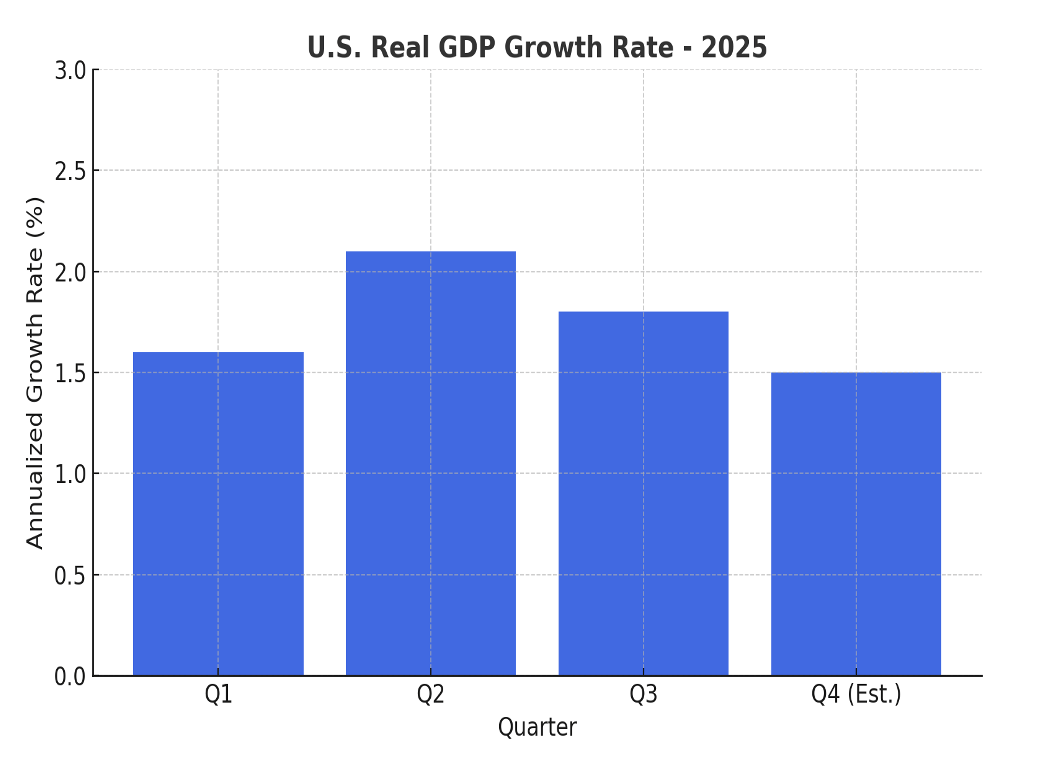

מנגד, נתוני הצמיחה לרבעון השני של 2025 מפתיעים לטובה:

צמיחת התמ"ג (GDP) הייתה + 3.8% ברבעון השני.

הערכת Atlanta Fed ל-Q3: כ-4.0%. נתון שאינו תואם סטגפלציה קלאסית, אך לא מבטל את התמונה הרחבה של חולשה מבנית.

מסקנות

הנתונים מלמדים על שילוב מסוכן של אינפלציה עיקשת (2.9%–3.3%) לצד האטה ריאלית, ISM<50, אבטלה 4.4%, תמונת מראה של סטגפלציה מתפתחת.

עם זאת, הצמיחה החזקה ברבעונים האחרונים מאזנת את התמונה , ולכן ההגדרה הנכונה לשלב הנוכחי היא:

סיכון סטגפלציוני גובר - לא סטגפלציה מלאה, אך בהחלט אזהרה חמורה.

הקשר למשק הישראלי

"בתקופות של חוסר ודאות לא נכון פשוט להמתין ולהיכנע לשיתוק, אלא יש לשקול ולבצע החלטות מדודות."*

כאשר חרב הפיטורים נחה על צווארם של אלפי עובדים בארה"ב (כאמור שוק העבודה חלש), גם מתעשיית ההי טק, קברניטי המשק האמריקאי מעדיפים להעסיק מהנדס אמריקאי על מהנדס ישראלי - בבחינת קודמים עניי עירך.

עלות מהנדס ישראלי התייקרה ב-20% בחצי שנה האחרונה

סל מטבעות

התחזקות נוספת של השקל מול הדולר עשויה להתרחש ככל שוול סטריט תמשיך לעלות והמוסדיים ימשיכו בגדורים (מכירות מט"ח) ושבנק ישראל ימשיך בגישתו של "שב ואל תעשה דבר" כי קיימת אי וודאות . המשק עשוי לשלם על כך בפיטורים שלא היו מחויבי המציאות.

"מה שאנחנו עושים בבנק ישראל – זה לדאוג שהספינה לא תסטה מהכיוון." * בתקווה כי הנהגת הבנק הנוכחית לומדת מנגידי הבנק בעבר.

*כך התבטא הנגיד פרופסור סטנלי פישר ז"ל

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור - כלכלן ואנליסט.

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה לגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש (ואו למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה, בכל.