לירן לובלין, מנהל מחלקת מחקר IBI בית השקעות

12/11/2025

בזק – תגובה לדוח רבעון שלישי 2025 / תמונה: Dreamstime

בזק – תגובה לדוח רבעון שלישי 2025 / תמונה: Dreamstimeבזק פרסמה הבוקר את הדו"ח לרבעון השלישי. בדו"ח נרשמו השפעות של ביטול ירידת הערך ב-yes, שהביאו לרווח גבוה ברבעון אך הסיפור הוא השיפור שנרשם בתוצאות העסקיות של פלאפון ו-yes. השורה התחתונה היתה כאמור גבוהה מהצפי המוקדם שלנו, בעיקר בשל עדכון כלפי מעלה בהערכת השווי של yes בהיקף של כ-185 מ' ₪. בשאר הנתונים ובתוצאות התפעוליות, התוצאות היו חיוביות וגבוהות מהתחזית אך נרשמה בלימה בצמיחת ה-ARPU אינטרנט.

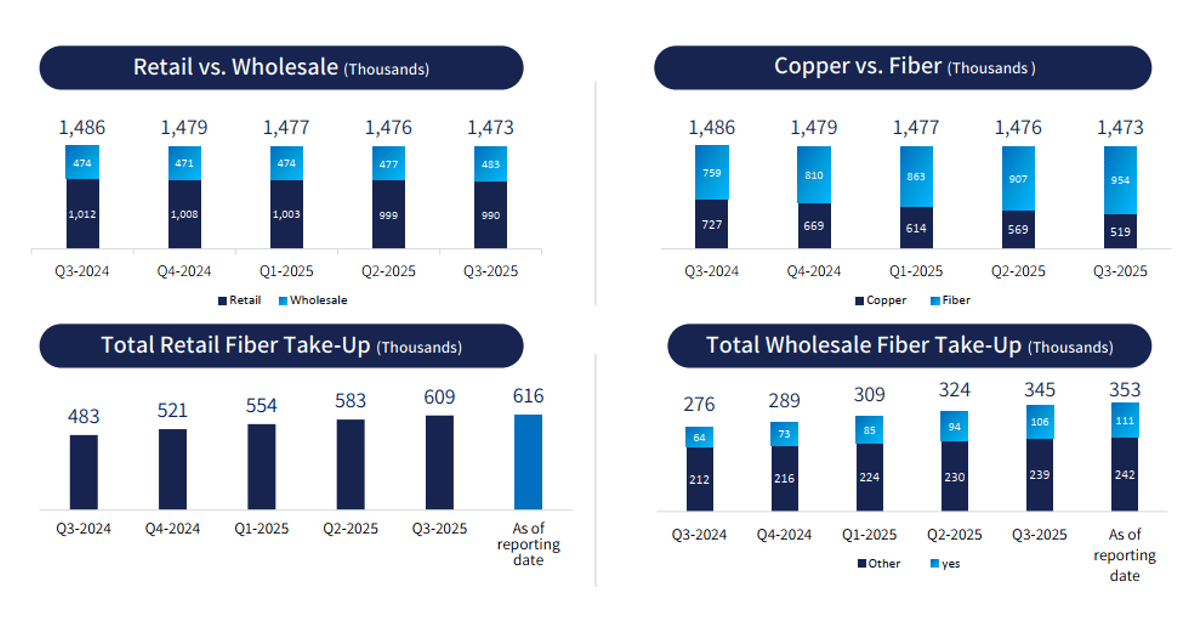

בזק קווי – חיבורי סיבים על חשבון נחושת ועצירה בקצב עליית ה-ARPU אינטרנט

ההכנסה הממוצעת ללקוח אינטרנט שמרה על רמתה ביחס לרבעון הקודם ועמדה על 136 ש"ח, נזכיר כי בזק מכוונת ליעד של 140 ₪ ללקוח ומכאן שלא ניתן לצפות להמשך עליה עקבית במחיר, בנוסף יש לציין כי התחרות בגזרת המחיר אינה פשוטה ובזק מתמחרת את שירותי האינטרנט בפרמייה מעל המתחרות. כמו ברבעון הקודם, גם הפעם נרשמה צמיחה גבוהה במספר הלקוחות המחוברים לסיבים ל- 954 אלף חיבורים (969 אלף למועד הפרסום), תוספת של 47 אלף מהרבעון הקודם, מהם 26 אלף לקוחות ריטייל – נתון מרשים מאוד.

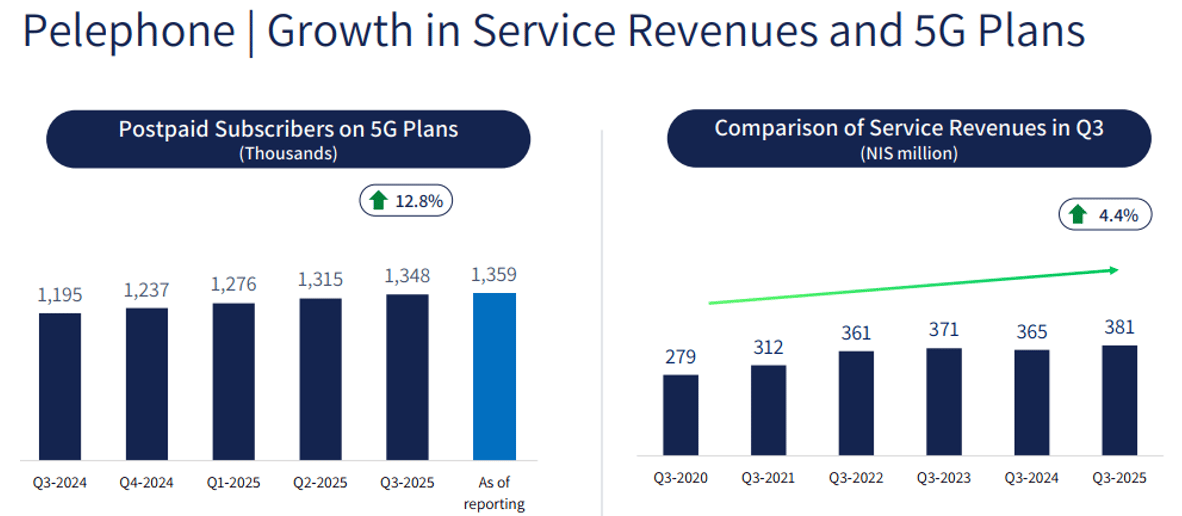

פלאפון – שיפור מעודד מאוד במחיר החבילות ברקע לעונת טיסות ערה

פלאפון הציגה תוצאות טובות בכל הנוגע לשירותי סלולר, עם עלייה של שני שקלים ב-ARPU (החל מהרבעון הזה אין יותר השפעות של קישור גומלין) עיקר העלייה מיוחסת להכנסות משירותי נדידה. השיפור בפלאפון אינו חריג לחברה ואנו מצפים לתוצאות טובות גם בשאר חברות הסלולר. במקביל ההתקדמות בעסקת מכירת הוט מובייל מייצרת אופטימיות לגבי פעילות הסלולר לשנה הבאה.

סיום סייקל ההשקעות יביא לשיפור משמעותי בתזרים

אמנם התרגלנו כבר לעוצמה של המגזר הקווי אך לאור התוצאות ברבעון ראוי גם לציין את המגמות ב-yes והשיפור ב-ARPU בכלל המגזרים. בזק מעדכנת כי בסמוך למועד פרסום הדוח היא קרובה מרחק נגיעה מיעד פריסת הסיבים שעומד על 2.9 מ' משקי בית. המשמעות היא שאנו מצפים לירידה בהיקף ההשקעות החל מהרבעון הרביעי וביתר שאת בשנים הבאות. לקראת שנת 2026 הצפי הוא לשיפור של כ-500 מיליון ש"ח בהפרש בין EBITDA ל-CAPEX, בהתאם לסט היעדים של החברה.

אנו מעדכנים מעט את שיעורי ההיוון בחברות הקבוצה בגין ירידה צפויה בפרמיית הסיכון ובריבית החסרת סיכון ובהתאמה מעלים את מחיר היעד למניית בזק ל 7.5 ₪ למניה בהמלצת תשואת יתר.

תוצאות הרבעון השלישי

במגזר הקווי, הירידה במספר הלקוחות (אינטרנט וטלפוניה) נמשכת, ומלבד מגמת גיוס ב-yes (לקוחות שנשארים בקבוצה) יש לציין כי בזק מאבדת לקוחות בקצב איטי מאוד שאינו משפיע על התוצאות.

ההכנסה הממוצעת ללקוח אינטרנט שמרה על רמתה ביחס לרבעון הקודם, ועמדה על-136 ש"ח, זו הפעם הראשונה מזה ארבע שנים שבזק לא רושמת עלייה ב-ARPU אינטרנט. אנו סבורים כי בזק תמשיך להגדיל את ההכנסה מהלקוחות בהמשך, אך התחרות בשוק מתגברת ומייצרת לחץ על המחירים. חשוב להזכיר כי היעד שאותו הציבה החברה עומד על 140 ₪ ללקוח ועל הירידה בקצב עליית המחיר מובנת. מספר נתבי BE עלה ל-873 אלף, עם תוספת של 3,000 נתבים. כמו ברבעון הקודם, גם הפעם נרשמה צמיחה אגרסיבית במספר הלקוחות המחוברים לסיבים – 954 אלף לקוחות, תוספת של 47 אלף מהחציון הקודם, מהם 26 אלף לקוחות ריטייל – נתון מרשים מאוד.

הסיבים של בזק מגיעים נכון להיום ל 2.89 מיליון משקי עם Take-Up של 34%, נתון מרשים מאוד שצפוי לגדול ל- 40%. לפי הערכות החברה.

היקף ההשקעות היה נמוך ברבעון ועמד על 276 מיליון ₪ וזאת בדרך לירידת מדרגה משמעותי ב 2026. בסך הכול, המגזר הקווי רושם EBITDA מתואם בגובה 641 מיליון ש"ח לרבעון השלישי.

הרווח הנקי הושפע לרעה מהפסד בבזק אנרג'י בהיקף של 16 מ' ₪ והוצאות חריגות בגין הסכמים עם עובדים והפרשה לתביעות בהיקף של 40 מ' ₪.

|

קווי - אלפי ₪ |

Q3-25A |

Q3-25E |

Q3-24A |

Q2-25A |

|

מכירות |

1,111 |

1,110 |

1,105 |

1,102 |

|

Y/Y |

0.09% |

0.45% |

1.56% |

1.10% |

|

רווח תפעולי |

328 |

390 |

355 |

386 |

|

כ-% מההכנסות |

29.52% |

35.14% |

32.13% |

35.03% |

|

Y/Y |

-15.97% |

9.86% |

-9.21% |

2.36% |

|

EBITDA |

641 |

650 |

638 |

647 |

|

% EBITDA |

57.70% |

58.56% |

57.74% |

58.71% |

פלאפון הציגה תוצאות טובות עם עלייה של שני שקלים ב-ARPU (החל מהרבעון הזה אין יותר השפעות של קישור גומלין) עיקר העלייה מיוחסת להכנסות משירותי נדידה. מנגד, ההכנסות מציוד קצה היו ללא שנוי מול הרבעון הקודם ועמדו על 136 מ' ₪ וזאת בשל היעדר השקות של מכשירים חדשים – לקראת הרבעון הבא אנו מצפים לשיפור עם ההשקה של מכשירי האייפון החדשים.

מצבת הלקוחות עלתה ב-21 אלף ברבעון, וה-ARPU עמד על 48 ש"ח.

סה"כ פלאפון מציגה EBITDA של 202 מיליון ש"ח ורווח נקי בגובה 38 מיליון ש"ח. היקף ההשקעות ירד מעט ועמד על 88 מיליון ש"ח.

|

פלאפון - אלפי ₪ |

Q3-25A |

Q3-25E |

Q3-24A |

Q2-25A |

|

מכירות |

517 |

523 |

547 |

530 |

|

Y/Y |

-1.15% |

-4.39% |

-0.91% |

-3.28% |

|

רווח תפעולי |

56 |

60 |

52 |

43 |

|

כ-% מההכנסות |

10.83% |

11.47% |

9.51% |

8.11% |

|

Y/Y |

-5.58% |

15.38% |

11.65% |

-7.37% |

|

EBITDA |

202 |

200 |

191 |

184 |

|

% EBITDA |

39.07% |

38.24% |

34.92% |

34.72% |

yes מציגה שיפור נוסף בהכנסות, עם עלייה של 3,000 מנויים במצבת הלקוחות כשבצד ה-ARPU (כולל סיבים) נרשמה יציבות על 189 ש"ח. החברה הציגה EBITDA של 59 מיליון ש"ח (פרופורמה) והפסד של 2 מיליון ₪.

המעבר מהלוויין לתשתית ה-IP נבלם מעט ברבעון ו- 86% מסך מנויי yes כבר נמצאים על תשתית IP. הערכת השווי של yes שצורפה לדוחות הכספיים מעידה על המשך עלייה צפויה ב-ARPU (כולל סיבים) שנשענת על בעיקר על ההסכם עם פרטנר וזאת בנוסף לעדכון מספר המנויים החזוי. שוויה של yes על פי הערכת השווי המעודכנת עומד בספרי בזק על 480 מ' ₪ עלייה של 295 מ' ₪ מתחילת השנה. העלייה מיוחסת להסכם הפרסום עם טאבולה, עדכון מחירי השוק הסיטונאי ויירדה בשיעור ההיוון.

|

yes - אלפי ₪ |

Q3-25A |

Q3-25E |

Q3-24A |

Q2-25A |

|

מכירות |

321 |

322 |

317 |

320 |

|

Y/Y |

-0.31% |

1.58% |

3.26% |

-0.93% |

|

רווח תפעולי |

1 |

-1 |

-29 |

-2 |

|

כ-% מההכנסות |

0.31% |

-0.31% |

-9.15% |

-0.63% |

|

Y/Y |

-200.31% |

-96.55% |

12.34% |

-167.29% |

|

EBITDA |

59 |

44 |

35 |

56 |

|

% EBITDA |

18.38% |

13.66% |

11.04% |

17.50% |

בזק בינלאומי רשמה עלייה בהכנסות ל-281 מיליון ש"ח, בעיקר בשל עלייה בהכנסות מהלקוחות העסקיים, ו-EBITDA מתואם של 40 מיליון ש"ח.

|

בזק בינלאומי - אלפי ₪ |

Q3-25A |

Q3-25E |

Q3-24A |

Q2-25A |

|

מכירות |

281 |

270 |

270 |

263 |

|

Y/Y |

4.07% |

0.00% |

-1.82% |

-4.36% |

|

רווח תפעולי |

17 |

12 |

13 |

8 |

|

כ-% מההכנסות |

6.05% |

4.44% |

4.81% |

3.04% |

|

Y/Y |

36.12% |

-7.69% |

-33.80% |

-16.35% |

|

EBITDA |

40 |

37 |

39 |

37 |

|

% EBITDA |

14.23% |

13.70% |

14.44% |

14.07% |

ההחלטה בנושא ביטול ההפרדה המבנית אמנם תתקבל רק בשנת 2026 אבל ישנם מנועים נוספים שיתרמו לשיפור בטווח הקצר

אמנם התרגלנו כבר לעוצמה של המגזר הקווי אך לאור התוצאות ברבעון ראוי גם לציין את המגמות ב-yes והשיפור המתמשך ב-ARPU בפלאפון. בזק מעדכנת כי בסמוך למועד פרסום הדוח היא קרובה מרחק נגיעה מיעד פריסת הסיבים שעומד על 2.9 מ' משקי בית. המשמעות היא שאנו מצפים לירידה בהיקף ההשקעות החל מהרבעון הרביעי וביתר שאת בשנים הבאות. לקראת שנת 2026 הצפי הוא לשיפור של כ-500 מיליון ש"ח בהפרש בין EBITDA ל-CAPEX, בהתאם לסט היעדים של החברה.

בנוגע לרבעון הרביעי יש לציין כי אנו מצפים לתוצאות חלשות מאלו של שני הרבעונים האחרונים שכן אלו התאפיינו ברווחיות חריגה שנשענה על עדכונים משמעותיים בהערכת השווי של – yes.

ומה אנחנו חושבים על המניה? המניה נסחרת בתקופה האחרונה ברמות שיא ומגלמת חלק מהאפסייד העתידי שיש לחברה להציע, אנו סבורים כי קיים שווי חבוי בחברות הבנות של בזק (בטווח הקצר בעיקר בפלאפון) וכי השוק מביא בחשבון שיפור בתזרים ואפילו חלק מהשפעות ביטול ההפרדה המבנית אבל לא כל האפסייד מתומחר והמניה עדיין מציגה משוואת סיכון-סיכוי אטרקטיבית. שנת 2026 היא שנת מבחן לבזק שעד כה עמדה בכל התחזיות והיעדים ובחלקם אפילו מוקדם מהצפוי. המספרים של בזק צפויים להשתפר דרמטית ולהביא להצפת ערך נוסף. אנו מעדכנים מעט את שיעורי ההיוון בחברות הקבוצה בגין ירידה צפויה בפרמיית הסיכון ובריבית החסרת סיכון ובהתאמה מעלים את מחיר היעד למניית בזק ל 7.5 ₪ למניה בהמלצת תשואת יתר.

הודעת גילוי

מסמך זה הינו עבודת מחקר שהוכנה על-ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל - אי.בי.אי בע"מ ("שירותי בורסה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד. אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן שכן, מובא חומר מסייע למטרות אינפורמטיביות בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו. המסמך מבוסס על מידע שדווח לציבור, בין היתר, על-ידי החברה הנסקרת בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים.

במועד פרסום עבודה זו, שרותי בורסה ו/או מי מקבוצת אי.בי.אי בית השקעות בע"מ ("אי.בי.אי") ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים.

יובהר, כי אין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לכותב המאמר ולחברת שרותי בורסה אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. קבוצת אי.בי.אי, עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. אין במסמך זה ובכל הכלול בו משום דבר פרסומת ותוכן המסמך הינו רכושה הבלעדי של שירותי בורסה. אין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של שירותי בורסה.