משה שלום

16/11/2025

סימני הפחד בשוק המניות האמריקאי / תמונה: Dreamstime

סימני הפחד בשוק המניות האמריקאי / תמונה: Dreamstimeאין כמו פיקנטריה חמוצה כדי לתת אוויר להשערות ולהנחות המעניינות ביותר כלפי שוק המניות האמריקאי. מה הפעם? אחד מכוכבי המשבר הגדול הקודם, זה של הסאב-פריים, מייקל בארי, החליט לסגור את קרן הגידור שלו. נזכור שזו קרן המתמחה בשורט על נכסים שמייקל חושב שהם מתומחרים בצורה חיובית קיצונית מאוד. סגירת הקרן, ויציאת בארי ל"דברים טובים יותר" הינה סממן קלאסי של TOP. על פי המסורת של המחשבה ה"נגדית" (Contrarian) רק כאשר הדוב האחרון יכבה את האורות במשרדיו יוכל השוק להתממש ברצינות.

האם בארי הוא הדוב המשמעותי ביותר? אינני יודע אבל הוא בהחלט כוכב תקשורתי שמעשיו משפיעים מאוד על הפסיכולוגיה של ההמון ואף על חלק מן המומחים. מדוע הוא סגר? על פי דבריו הוא כבר איננו יכול להבין את מה שקורה בשוק. לא בעניין התמחורים המוגזמים. אלו ברורים מאוד כפי שעמדת השורט הענקית שלו על פלנטיר מעידה. אבל, הוא אינו מבין, עד הסוף, את ההתנהלות של זרימת הכסף הנוכחית.

וזה כבר הרבה יותר חמור ומדאיג כי כאשר הבסיס ה"לוגיסטי" שעליו אנו בוחנים את שווי הסחורה אטום, קשה מאוד לקחת החלטות. למשל: אם מנייה מדווחת דוח לא כל כך טוב אבל עדיין נהנית מזרימה מתמדת ועקבית של כסף בגלל אפקט ההשקעות הפאסיביות זה משבש מאוד את כל התורה אם אתם דוגלים ב-Value Investing. לכאורה, ייתכן שהמנייה לא תפגוש שוב אף פעם שווי אמיתי או עיוות מחיר שאותו נרצה לנצל...

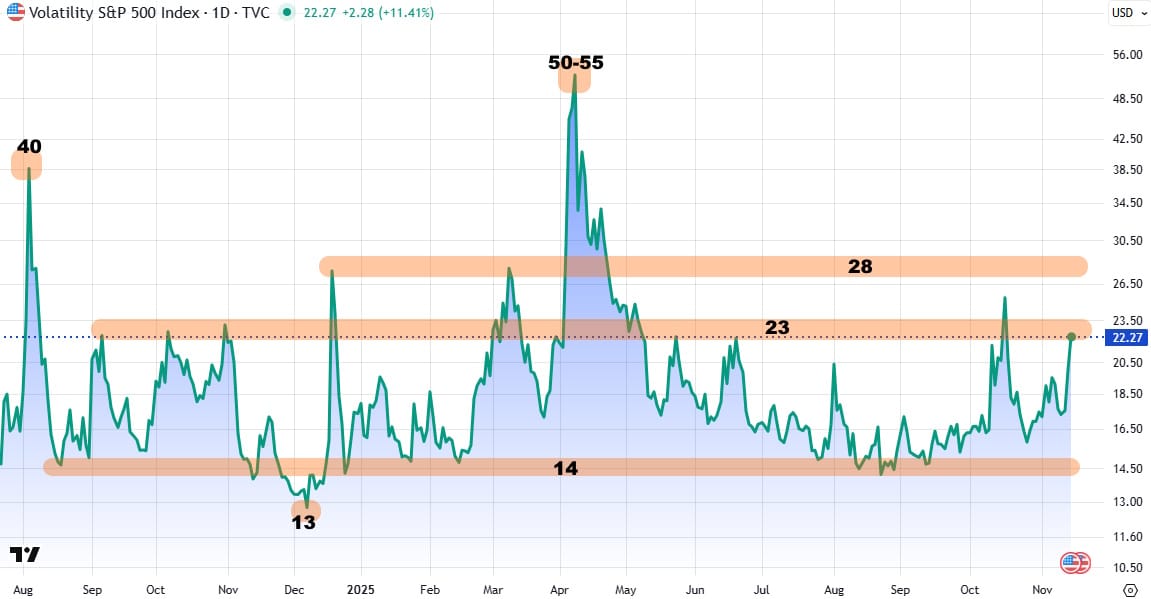

וכך, הגענו לנקודה הבאה: האם הרמת הידיים של הדובים הגדולים מהווה עבורנו טריגר לפעולה? לא ממש. אבל כאשר מתווספים לכך מקבץ של Hindenburg Omen, מלווים בעלייה מתמדת במדד הפחד, וגם מבנה טכני שמתחיל להזכיר שיא, כל אלו יכולים להיות מאוד משמעותיים. לא ארחיב על רוב הדברים אלא נתרכז באחד והוא מה שקורה במדד הפחד. הנה גרף יומי שלו:

מה בולט מיד לעין? את ההתפתות השלילית מאז ה-24-10-2025 שבו המדד חזר לאזור 15. משם הוא עושה דרכו כבר ימים רבים לכיוון ה-22-25 המהווה את האזור הידוע הנגדי ל"נורמה". מעין גבול עליון של דשדוש אופקי רב חודשים. הגבול התחתון של אותו דשדוש נמצא ב-14 עם חריגה ל-13 והחריגה העליונה נמצאת סביב 28. מיד רואים שבאירועי אפריל 2025 השוק היה באמת בהיסטריה של פחד והביא אז את המדד ל-50-55.

האם אנו בדרך לשם? יש לזכור שאז הייתה סיבה טובה לירידות (כל נושא המכסים והעניין מול סין וכו...). כרגע, אנו נמצאים במצב שונה לגמרי: לכאורה, הכול טוב: יש הכנסות נוספות מאותם מכסים, המקרו מצביע על צמיחה נאותה מול התחרות מצד המדינות המפותחות האחרות, האינפלציה נמוכה, ועקב נתוני תעסוקה חלשים, הפד מוריד ריבית. בגדול, הירידות הנוכחיות משויכות לשווי השוק ולתחזיות הרווח המוגזמות של הסקטור המוביל שנים: מניות הטכנולוגיה הגדולות.

הבעיה היא שכאשר אלו מתממשות מטה הן סוחבות את כל השוק איתן וגם סחורות, מטבעות וכו... כי חייבים לממש רווחים בכל הנכסים על מנת לסגור מינוף מופרז שנלקח. חלקו מול עולם הנגזרים וחלקו בנכסים עצמם... לדעתי, הירידות הנוכחיות משתלבות יפה עם העונתיות הבעייתית. לכן, אנו נדע באמת מה קורה כאשר השק ינסה לבצע Rally סוף שנה מהרצפה החדשה שנגיע אליה בסקטור הבעייתי ובשוק כולו. אם אותו ראלי יצליח לייצר מומנטום חיובי שבו נראה שיאים חדשים, הכול טוב ונחזור מהר מאוד לשגרה של הימים הטובים בשוק. אבל, ראלי סוף שנה שייכשל ויהווה רק "קפיצה סמלית" מעלה יאיץ מאוד את הסנטימנט השלילי כלפי השוק ואולי יתפתח לשוק דובי. כמו זה של 2022, ואולי 2007, 2000, וכו... עוד חזון למועד. בהצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]