משה שלום, מנתח שווקים FUNDER

16/11/2025

מבט על שוק המניות הישראלי וסקטור נדל״ן / תמונה: Dreamstime

מבט על שוק המניות הישראלי וסקטור נדל״ן / תמונה: Dreamstimeשוק המניות הישראלי נהנה מיתרון לא הוגן ביחס לשוק המניות האמריקאי. ראשית, אנו נהנים מאוד מן הגיבוי החיובי (אם הוא קיים) המגיע מוול-סטריט. וזו הייתה הנורמה עד כה, כך שלא ניתן להתלונן יותר מדיי... אם זה ישתנה, ייתכן שנצטרך לחשוב אחרת על השוק המקומי. אבל, מעבר לקורלציה הטבעית הזו, שישנה גם עבור שווקים במדינות מפותחות אחרות בעולם, אצלנו קיימים גורמים נוספים, מאוד חשובים, ואפילו קריטיים:

אנו נמצאים מן הצד השני של משבר ביטחוני קיומי כאשר היד שלנו על עליונה מול כל אויבנו. גם אם תצביעו על החמאס כעניין שאינו סגור עדיין, אין ספק שהאיום המגיע מעזה כיום הינו אפסי ביחס לטילים, ולנזק שהם יכלו לגרום עד תחילת המלחמה (ואכן גרמו ב-07-10). שלא נדבר על הפגיעה הקשה שפגענו בראש הנחש האיראני, ובשבירת הציר העליון והתחתון ש"חנק" אותנו לפני תחילת המלחמה האחרונה. לא רק זאת: הברית החזקה בין ישראל וארה"ב, המגובה ביחס החם שמקבל ראש הממשלה שלנו אצל טראמפ ושריו, מוסיף המון ביטחון למשקיעים ארוכי הטווח ואף אלו העוסקים בטווח הבינוני.

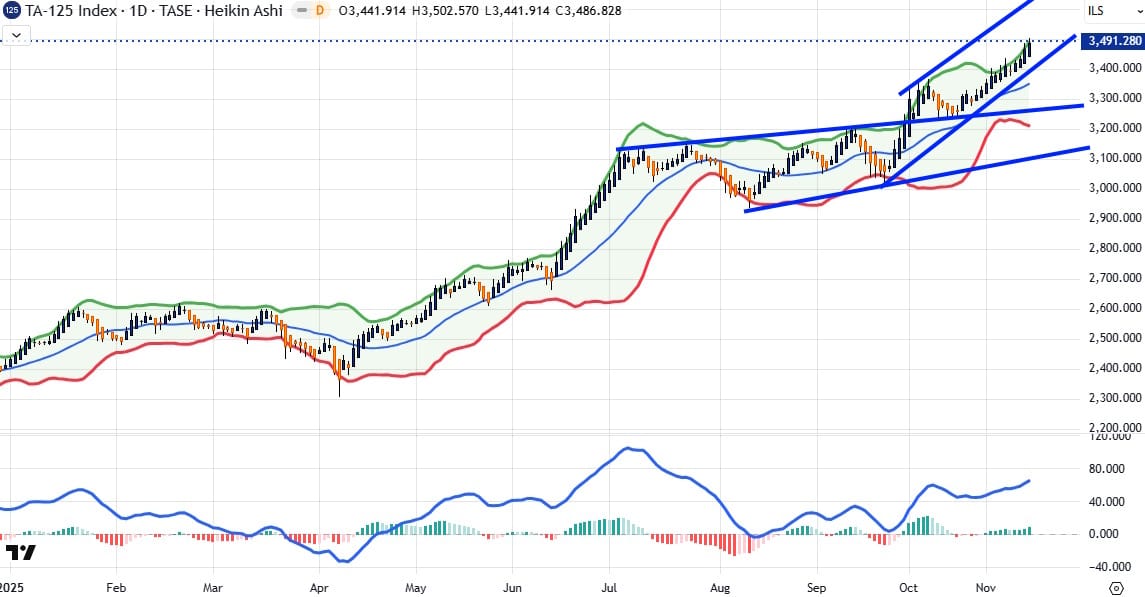

לבסוף, נוסיף עוד אלמנט שמתווסף כרגע: בהחלטת בנק ישראלי הקרובה די בטוח שנראה את הורדת הריבית הראשונה. תהליך שיכול להיות רציף לא פחות מאשר מה שקורה עם הפד (עוד מעט 3 הורדות ברציפות...). כל האלמנטים האלו אומרים חיוב גדול וזה מה שאנו מקבלים בצורה האסרטיבית ביותר בשוק המניות הישראלי. מספיק לבחון טכנית את הגרף היומי של מדד ת"א 125:

מאז סוף אוקטובר, המדד העיקרי הזה מצביע על עלייה רציפה (בנרות הייקין אשי) הנעשית בזווית של 45 מעלות האידיאלית. לא רק זאת: העלייה במדד צמודה כרגע לגבול העליון של רצועות הבולינגר וזה אומר שיש כאן קיצוניות של 2 סטיות תקן ביחס לממוצע הנע 20. קיצוניות רציפה מאז תחילת חודש נובמבר... בקיצור: כל עוד לא נראה סימנים כלשהם של חולשה אנו רואים כאן את החיוב במלוא עוזו. שבירה של קו המגמה התומך, שבירה של הממוצע הנע 20, והגעה לגבול התחתון של הרצועות, כל אחד מאלו וכולם יחד, יהוו סממנים של חולשה חדשה. בינתיים, אף אחד מן האירועים האלו לא קרו. ועכשיו קצת על סקטור הנדל"ן בבורסה. הנה גרף יומי של היחס בין הסקטור ומדד הייחוס שלו ת"א 90:

נסביר מיד: יחס עולה אומר שהמדד (על כל חלקיו) חזק יותר מאשר הסקטור הנדל"ני הנמצא בו. לעומת זאת, כאשר היחס יורד, סקטור הנדל"ן מבצע ביצועי יתר ביחס למדד ת"א 90, דהיינו חזק ומוביל את הסקטורים האחרים בו. ומה אנו רואים כרגע? מאז סוף אוקטובר ראינו יחס עולה (חולשה של הנדל"ן) כאשר היחס מגיע עוד מעט לאזור ההתנגדות הראשון של 2530 בואכה הגג של 2560. אבל, אם ניקח בחשבון משהו פונדמנטלי לרגע, כמו הורדת הריבית במשק, אנו יכולים להיות בטוחים למדי שזו תהיה סיבה טובה לסקטור הזה להיות אופטימאלי יותר.

ואז, נראה את היחס הזה יורד... לכן, אני מביא לכאן את התמונה הזו כדי שתוכלו לעקוב אחרי הנעשה ולבחון היטב את העוצמה היחסית והמומנטום העודף של הסקטור הזה כאשר הוא יקרה. נזכור שהגבול התחתון של היחס נמצא ב-2330 אחרי שרמת התמיכה הראשונה של 2400 תשבר. כמו כן, אומר את המובן מאליו: משק שבו סקטור הנדל"ן לא פעיל ומשגשג אינו יכול להיות בריא לאורך זמן. לכן, עבור כולנו ראוי שהסקטור הזה יתאושש במהרה וינצל היטב את הריביות הנמוכות שכנראה יגיעו בקרוב. המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]