פסגות בית השקעות

17/11/2025

אז מתי נדע מה קורה באוקטובר ואיך הפד יגיב לזה? / תמונה: Dreamstime.fed

אז מתי נדע מה קורה באוקטובר ואיך הפד יגיב לזה? / תמונה: Dreamstime.fedלאחר שהתורים בשדות התעופה בארה"ב התבררו כמשבר גדול מדי עבור הדמוקרטים, הסנאט האמריקאי הצליח להגיע להסכמות לסיים את ההשבתה בארה"ב, לפחות עד סוף ינואר. בעוד שבעיית מימון ביטוחי הבריאות עבור מיליוני אמריקאים נבעטה שוב במורד הרחוב, ההסכם בין הצדדים מאפשר לממן את פעילות הממשל עד ה-30 בינואר כאשר חלק מזרועות הממשל כמו משרד החקלאות וה-FDA הבטיחו לעצמם מימון עד לסוף השנה. בנוסף, חלק גדול מעובדי הממשל שלא עבדו במהלך ההשבתה יקבלו שכר עבור תקופה זו וחלק מהפיטורים שנעשו במהלך תקופת ההשבתה מבוטלים והעובדים יחזרו לתפקידם. עד כמה ההשבתה שבכל זאת נמשכה 43 יום פגעה בפעילות בכלכלית בארה"ב? ובכן לפי ההערכות של ה-CBO הפגיעה צפויה לבוא לידי ביטוי בתרומה שלילית של כ-1.5% בתוצר של הרבעון הרביעי (במונחים שנתיים). עם זאת, מכיוון שרוב הפגיעה נובע מעצירת הוצאות ממשלתיות שבסופו של דבר יחודשו בחודשים הקרובים ומעצירת השכר לעובדים הפדראליים שבסופו של דבר כן יקבלו אותו, בסופו של דבר סביר להניח שהפגיעה תהיה מתונה יותר מהצפוי וברבעון הראשון רובה ככולה תתוקן.

השאלה המעניינת יותר, בטח מנקודת המבט של הפד ולכן גם של המשקיעים, היא האם ומתי יפורסמו הנתונים שלא פורסמו עדיין וכיצד הם ישפיעו על החלטת הפד הקרובה ב-10 בדצמבר? ובכן, כשההשבתה התחילה ב-1 באוקטובר, עובדי ה-BLS (הלמ"ס האמריקאי) הוצאו כידוע לחל"ת כפוי. החדשות הטובות הן שנתוני ספטמבר אמורים להתפרסם די מהר ואולי אפילו תוך מספר ימים. רוב הנתונים כבר נאספו עוד לפני ההשבתה והם רק דורשים עיבוד, בדיקות וכתיבה של הפרסומים עצמם. דו"ח התעסוקה של ספטמבר, למשל, שתוכנן במקור להתפרסם ב-3 באוקטובר, כבר מוכן כנראה ומחכה לפרסום. עם זאת, אוקטובר זה סיפור אחר לגמרי. מכיוון ששום נתון לא נאסף במהלך החודש, הסטטיסטיקאים ב-BLS צריכים עכשיו לבצע משהו שהוא די מאתגר: לשאול חברות ומשקי בית אם ועד כמה הם זוכרים מה קרה איתם לפני חודש וחצי. ברמת הפירמות זו לא צריך להיות בעיה גדולה שכן יש להן רשומות ומערכות מחשב שניתן יהיה כנראה להוציא מהם את רוב הנתונים כמו מכירות, גידול בכוח האדם, משכורות, מחירים וכו'. בהתאם לכך, נתונים כמו מכירות קמעונאיות, ייצור תעשייתי ותעסוקה במגזר העסקי יתפרסמו בסופו של דבר, גם אם בעיכוב. אבל מה עם משקי הבית? מי מכם זוכר בדיוק כמה שעות הוא עבד לפני חודש? בהתחשב בכך ששיעורי התגובה לסקרי משקי הבית הם ממילא נמוכים, קיים סיכון ממשי שה-BLS פשוט יחליט שהנתונים לא מספיק אמינים ולא יפרסם את החלק הזה של דו"ח התעסוקה. אפשרות נוספת היא שב-BLS יפעילו כלים סטטיסטיים על מדגם קטן ובעייתי שיניבו תוצאות עם הטיה גבוהה מאוד.

בעיה קשה יותר עולה בכל הנוגע למדד המחירים לצרכן שדורש איסוף נתונים על ידי אנשי שטח של ה-BLS שמבקרים פיזית באלפי חנויות, עוברים בין המדפים, ורושמים מחירים של מוצרים ספציפיים. זה כבר לא משהו שאפשר לעשות רטרואקטיבית שכן אף בעל חנות לא יזכור את המחירים מלפני חודש וחצי. לכן, אלא אם ב-BLS יחליטו שהם לא מתכוונים בכלל לפרסם את מדד אוקטובר (מה שממש לא סביר כי יש לא מעט דברים שצמודים למדד), סביר להניח שמדד אוקטובר יתבסס על נתונים חלקיים בלבד, כאלו שמגיעים ממערכות ממוחשבות, והוא יהיה מוטה מאוד.

מעבר לכל זה, גם אם רוב הנתונים של אוקטובר יפורסמו בסופו של דבר, העיכובים בפרסום יהיו משמעותיים. הסוכנויות הפדראליות נמצאות תחת לחץ תקציבי, מורל העובדים נמוך לאחר שאלו לא קיבלו משכורת במשך יותר מחודש (גם אם בסוף הם יקבלו אותה) ולכן סביר להניח שהעבודה של ה-BLS או גופים אחרים לא תהיה סופר יעילה. בהשבתה של תחילת 2019 שנמשכה 35 יום, רוב הנתונים של דצמבר לא פורסמו עד המחצית השנייה של פברואר. במקרים מסוימים, כמו נתוני ההכנסה וההוצאה הפרטית, הפרסום התעכב עד תחילת מרץ ואלו פורסמו יחד עם הנתונים של החודש שאחרי.

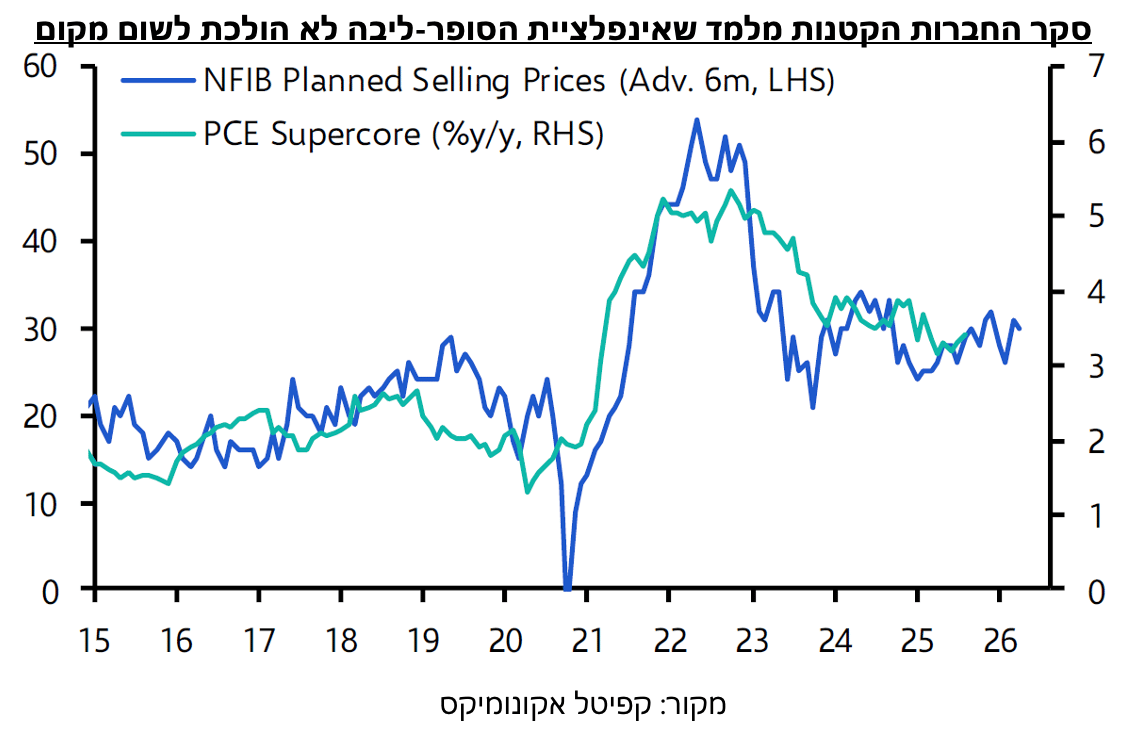

בנוסף לזה, סקר סנטימנט העסקים הקטנים של ה-NFIB שפורסם בשבוע שעבר מלמד גם כי המצב בשוק העבודה לא בהכרח ממשיך להתדרדר. המדד הכללי אמנם ירד ב-0.6 נק' ל-98.2 נק' אבל מדובר עדיין על רמה גבוהה יחסית. מעבר לכך, לא רק ש-32% מהחברות דיווחו שקשה להן למצוא עובדים, רמה דומה לזו של שלושת החודשים האחרונים אלא גם שתוכניות הגיוסים של החברות עומדות בקנה אחד עם תוספת משרות של כ-100 אלף בחודש. בחינה של הנתונים מלמדת גם ששיעור העסקים שמדווחים שאיכות העובדים היא מגבלה מרכזית עבורם זינק ב-9 נ"א ל-27%, כאשר בענף הבנייה שיעור זה זינק ל-49%. נתון זה עשוי ללמד שלמדיניות ההגירה של טראמפ יש כבר השפעה ברורה על שוק העבודה. באופן טבעי, אם זה המצב, סביר להניח שגם שכר העבודה יעלה, מה שייצור לחצי אינפלציה מחודשים.

לכן, ה"ערפל" שפאוול טען שהפד נמצא בו לא צפוי להתפזר כל כך מהר. עד ההחלטה הבאה יהיה לפד כנראה את דו"ח התעסוקה של ספטמבר אבל לא בטוח שאת זה של אוקטובר. גם נתוני האינפלציה שעדיין נותרת גבוהה יחסית יהיו בגדר תעלומה, אפילו אם יפורסמו. בהתאם לכל זה נדמה שההסתברות להותרת הריבית ללא שינוי אינה נמוכה בכלל ולראיה היא עומדת נכון להיום על 56% לפי החוזים העתידיים.

נתוני התוצר בישראל שוב מייצרים כותרות

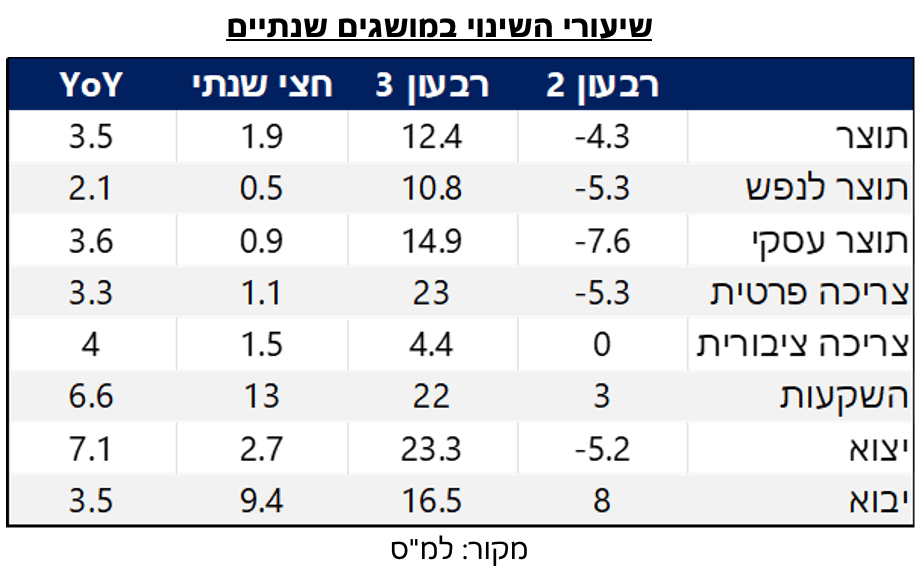

נתוני התוצר לרבעון השלישי ב-2025 שפורסמו אתמול יצרו כותרות שבישרו על התאוששות חזקה בצמיחה עם עלייה של 12.4% בתוצר במונחים שנתיים, ב-10.8% בתוצר לנפש וב-14.9% בתוצר העסקי. במבט על רכיבי התוצר נרשם גידול משמעותי בצריכה הפרטית של 23%, ההשקעות בנכסים קבועים גדלו ב-36.9% וכלל היצוא גדל ב-23.3% (יצוא ללא יהלומים וסטרטאפים גדל ב-18.9%). אלו באמת נתונים מעודדים, אך כהרגלנו נצלול לבחון עד כמה הם היו מושפעים מדחיית הפעילות מחודש יוני ומבצע "עם כלביא" לחודש יולי, והאם באמת מדובר על בשורה שמצביעה על מגמה.

ראשית נזכיר שברבעון השני של השנה התוצר התכווץ ב-4.3% במונחים שנתיים, התוצר לנפש ב-5.3% והתוצר העסקי ב-7.6%. גם בסעיפי התוצר נרשמה ירידה בפעילות ברבעון זה ולכן ההתאוששות הגדולה ברבעון השלישי מגיעה מראש מרמה יותר נמוכה. בנוסף, מכיוון שמבצע "עם כלביא" התרחש בסוף רבעון 2 והפעילות המוגברת שנרשמה בחודש יולי כבר נכללת ברבעון 3 פערים אלו היו צפויים. בהסתכלות על השינוי החצי שנתי (אפריל-ספטמבר) ביחס למחצית השנה שקדמה לה (אוקטובר-מרץ) קצב הצמיחה הכללי עמד על 1.9% בלבד במונחים שנתיים. התוצר לנפש גדל ב-0.5% והתוצר העסקי גדל ב-0.9%. מבחינת סעיפי התוצר ניתן לראות כי הצריכה הפרטית גדלה ב-1.1% בחצי השנה האחרונה, וכאשר מסתכלים על הצריכה לנפש נרשם בכלל קיטון של 0.4%. היצוא גדל ב-2.7% אך היבוא גדל בתקופה זו ב-9.4% דבר שהקטין את עודף היצוא בלא פחות מ-6.8 מיליארד ₪.

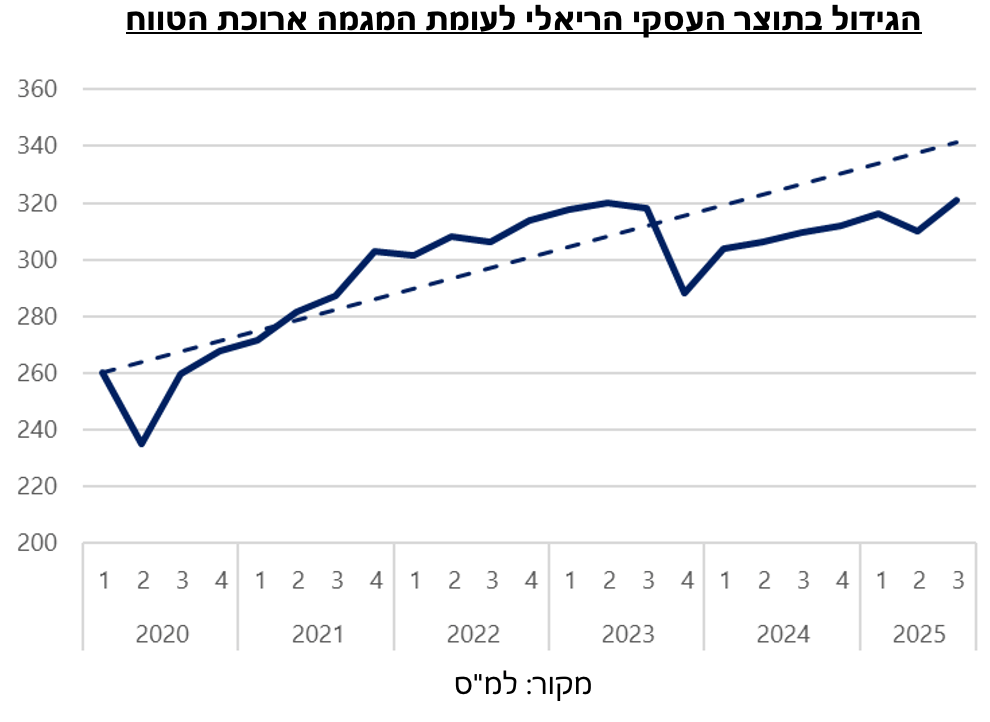

בצד המעודד של הנתונים, סעיף ההשקעות הראה גידול משמעותי בפעילות לאורך כל חצי השנה האחרונה וגדל ב-13% בעיקר בזכות התאוששות הפעילות בענף הבינוי עם גידול של 8% בבנייה למגורים ובגידול של 7% בהשקעה בענפי המשק.

כפי שניתן לראות בטבלה, גם בהשוואה שנתית (הרבעון הנוכחי לעומת הרבעון המקביל אשתקד) הפעילות הכלכלית אומנם לא הצטמצמה אך גם לא גדלה בקצב מהיר. כלל התוצר גדל ב-3.5%, בהתאם לפוטנציאל הצמיחה של המשק אך לא מספיק בכדי לסגור את הפער שנפתח לאורך שנתיים של המלחמה.

נתונים אלו תומכים בהערכתנו כי בנק ישראל יתחיל בהליך הפחתות הריבית כבר בהחלטת הריבית הקרובה בשבוע הבא. חוסר ההצלחה להדביק את הפוטנציאל הכלכלי האבוד צפוי להתבטא בעליה בשיעור האבטלה, מה שיכול להיות שלא קרה בזמן המלחמה לאור חוסר רצון של מעסיקים לפטר עובדים בזמן כזה או חוסר יכולת חוקית לפטר את מי שנמצא בשירות מילואים או אחריו. לצערנו עדכון התחזיות של בנק ישראל יתפרסם רק בינואר וגם אין מסיבת עיתונאים בפגישה הקרובה, ולכן אופן ההתנסחות של בנק ישראל בהודעה עשוי לספק מידע בנוגע להשפעה של נתונים אלו על תפיסת הבנק.