רפי גוזלן, כלכלן ראשי, IBI בית השקעות

17/11/2025

הכלכלה מאיצה / תמונה: Dreamstime

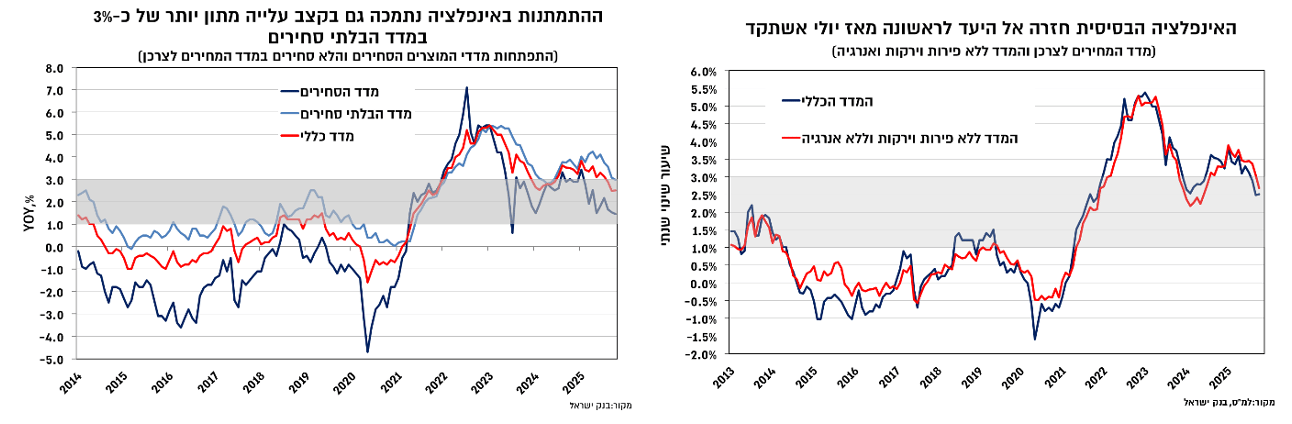

הכלכלה מאיצה / תמונה: Dreamstimeבישראל, מדד המחירים לצרכן לחודש אוקטובר עלה בשיעור של 0.5%, בהתאם להערכת הקונצנזוס, כך שקצב האינפלציה השנתי נותר ללא שינוי ברמה של 2.5%, והוא נמצא בתוך תחום היעד זה החודש השלישי ברציפות. המדד ללא אנרגיה והפירות וירקות, אינדיקציה לאינפלציה הבסיסית, עלה בשיעור מתון יותר של 0.3% והקצב השנתי המתמתן מ-3% בספטמבר ל-2.7%, כך שגם האינפלציה הבסיסית התמתנה אל תוך תחום היעד לראשונה מאז יולי אשתקד.

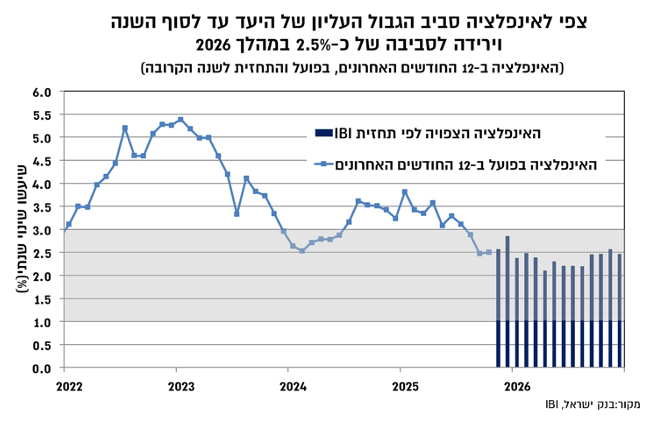

בישראל, למרות מגמת הייסוף בשער החליפין של השקל עיקר ההפתעה היחסית בשני המדדים האחרונים לא הגיעה מהתגברות השפעת שער החליפין אלא דווקא מסעיפים בעלי השפעות מקומיות ובראשם הדיור והנופש המקומי, ולהערכתנו חלק מהשפעות אלו יתוקן (כלפי מעלה) במהלך החודשים הקרובים. במבט קדימה, על רקע סביבת הביקושים הגבוהה ושוק העבודה ההדוק אנו מעריכים כי אינפלציית השירותים המקומית תישאר גבוהה כאשר תמהיל זה צפוי לתמוך גם בתמסורת נמוכה יחסית משער החליפין. לפיכך, אנו מצפים ליציבות יחסית בסביבת האינפלציה לאורך השנה הקרובה סביב רמה של כ-2.5%.

העלייה המתונה יחסית באינפלציה בחודשיים האחרונים מחזקת את הערכה להמשך התבססות האינפלציה בתוך היעד גם במבט לתחילת השנה הבאה. להערכתנו, המדיניות המוניטארית הצפויה בחודשים הקרובים תכוון להתאמה בריבית הריאלית לסביבה ניטראלית בכדי שלא לייצר תנאים מרסנים מדיי, אך לא מעבר לכך שכן שוק העבודה מוסף להיות הדוק ובהתאם סביבת הביקושים ממשיכה להיות חזקה, כפי שעלה גם מנתוני הצמיחה החזקים לרבעון השלישי, כאשר הייסוף בשקל צפוי לקזז חלק מההשפעה האינפלציונית של גורמים אלו. לפיכך, אנו מצפים להפחתה של 25 נ"ב בהחלטה הקרובה בסוף החודש, ולאחר מכן להפחתה הדרגתית נוספת לרמה של 4%-3.75% במהלך 2026.

מדד המחירים לצרכן לחודש אוקטובר עלה בשיעור של 0.5%, בהתאם להערכת הקונצנזוס, אך נמוך מהערכתנו לעלייה של 0.7%. מדד אוקטובר אשתקד עלה בשיעור זהה כך שקצב האינפלציה השנתי נותר ללא שינוי ברמה של 2.5%, והוא נמצא בתוך תחום היעד זה החודש השלישי ברציפות. המדד ללא אנרגיה והפירות וירקות, אינדיקציה לאינפלציה הבסיסית, עלה בשיעור מתון יותר של 0.3% והקצב השנתי המתמתן מ-3% בספטמבר ל-2.7%, כך שגם האינפלציה הבסיסית התמתנה אל תוך תחום היעד, לראשונה מאז יולי 2024. הקצב השנתי של עליית מדד הבלתי סחירים (3%) והסחירים (1.5%) נותר זהה לקצב שנרשם בספטמבר.

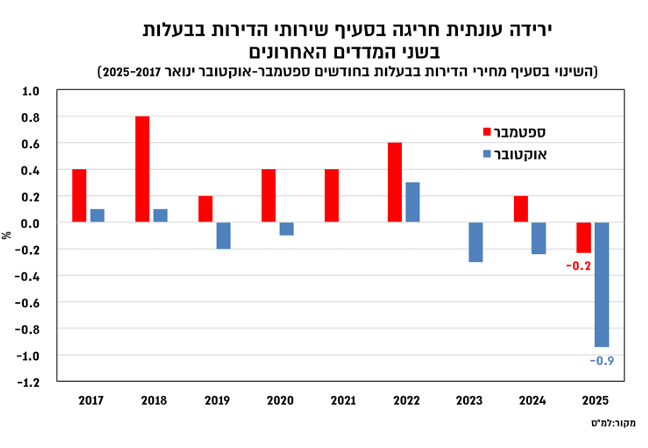

עיקר התרומה לעליית המדד באוקטובר הגיעה משילוב של גורמים עונתיים ובראשם: הנסיעות לחו"ל, ההלבשה ההנעלה והפירות והירקות ,וזאת בנוסף לעלייה חדה במחירי המזון. עליות אלו קוזזו בחלקן בירידה מפתיעה בסעיף הדיור ובירידה עונתית גבוהה מהצפי במחירי הנופש המקומי.

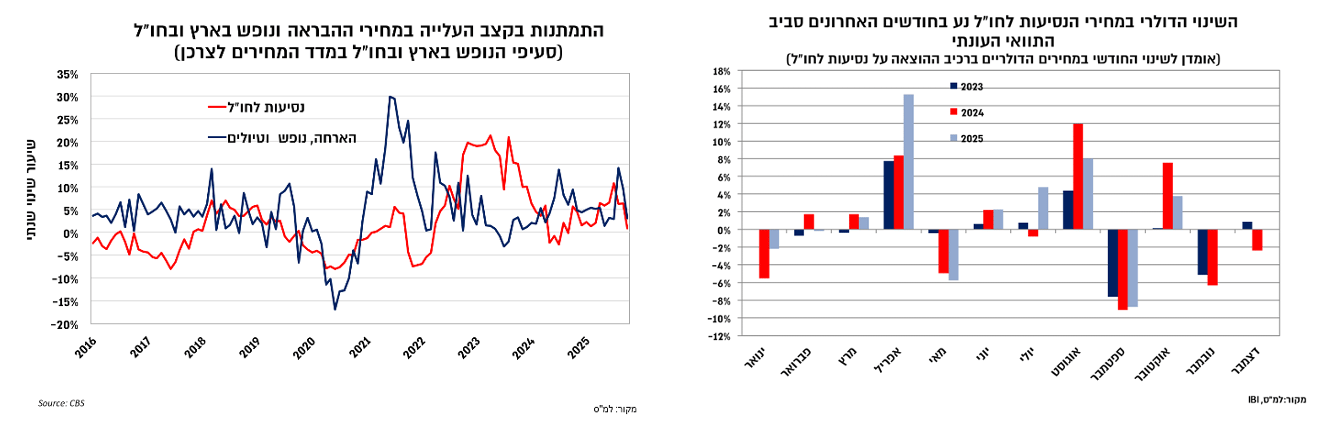

עם זאת, למרות שמדד אוקטובר עלה בתאם לצפי הקונצנזוס, התמהיל כלל לא מעט הפתעות ובעיקר ירידה בסעיף הדיור וירידה עונתית גבוהה במחירי הנופש המקומי וזאת לעומת עלייה גבוהה מהצפי במחירי המזון ובמחירי מוצרי היבוא. זאת, למרות הייסוף בשקל, כך שעד כה התמסורת משער החליפין אל האינפלציה מתונה יחסית. לעומת זאת, התרומה של סעיף הנסיעות לחו"ל תאמה את התוואי העונתי. סעיף זה עלה באוקטובר ב-2.7%, ושיקף עלייה דולרית של כ-4%. הקצב השנתי של סעיף זה התמתן לכ-1% בלבד בשנה האחרונה. כמו כן, נרשמה התמתנות מהירה יחסית בחודשיים האחרונים גם במחיר הנופש המקומי, שירדו בשיעור גבוה מהתוואי העונתי, בפרט כאשר ברקע נמשכות מגבלות ההיצע, כך שהקצב השנתי בסעיף זה התמתן לקצב עלייה שנתי נמוך יחסית של כ-3% בלבד.

בנוסף, סעיף הדיור הפתיע כאמור כלפי מטה כאשר ירד באוקטובר בשיעור של 0.6% ושיקף ירידה בשיעור גבוה יחסית של 0.9% בסעיף שירותי הדיור בבעלות הדיירים. הירידה בסעיף שירותי הדיור בבעלות הדיירים באוקטובר גבוהה מהתוואי העונתי, במיוחד לאחר שגם בספטמבר סעיף זה הפתיע כלפי מטה (עם ירידה של 0.2%). לפיכך, נרשמה ירידה נוספת בקצב השנתי של סעיף שירותי הדיור בבעלות הדיירים, והוא התמתן ל-3.1% לעומת 3.9% בספטמבר וקצבים של מעל ל-4% בחודשי הקיץ.

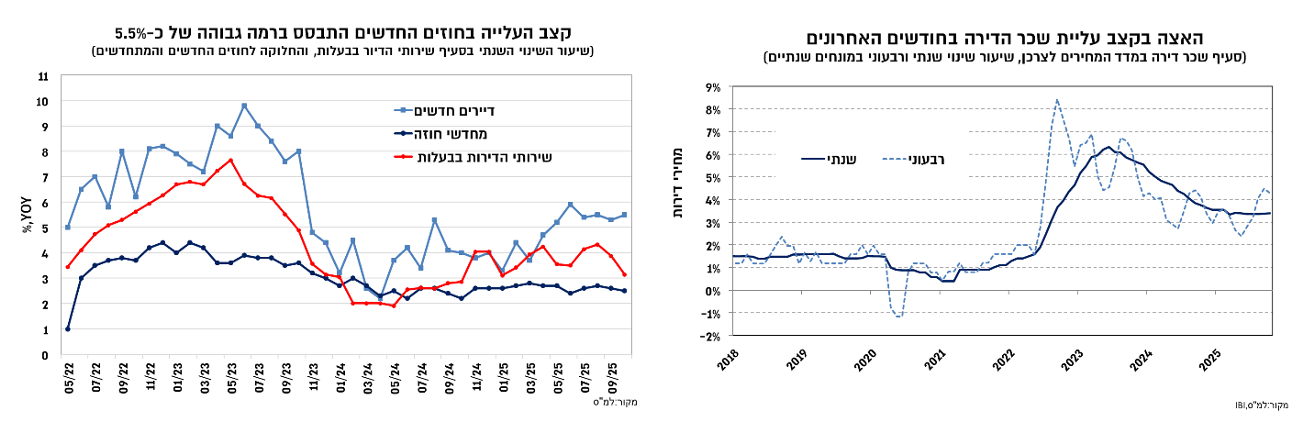

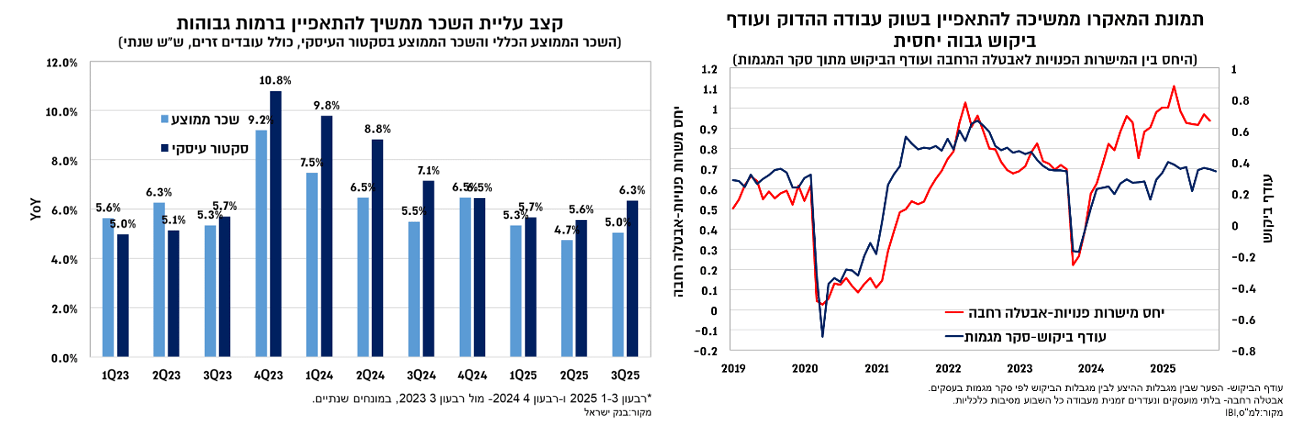

למרות זאת, תמהיל החוזים המשיך להצביע על קצב עלייה גבוה של כ-5.5% בקרב החוזים החדשים לעומת יציבות יחסית בקצב של כ-2.5% בקרב מחדשים החוזים. תנודתיות גבוה בסעיף הדיור אינה בגדר חדש, כאשר התבססות קצב העלייה בקרב החוזים החדשים ברמות גבוהות, תומכת להערכתנו בהאצה בקצב העלייה בסעיף מחירי הדירות בבעלות בחודשים הקרובים. תמיכה לכך מתקבלת גם מההתפתחות בסעיף שכר הדירה. סעיף זה (ממוצע לא משוקלל של כלל החוזים במדגם) עלה באוקטובר בשיעור של 0.3%, והשלים בכך עלייה בשיעור של 3.4% בשנה האחרונה. כמו כן, העלייה בסעיף שכר הדירה בחודשים האחרונים שיקפה האצה במומנטום, כך שהקצב הרבעוני במונחים שנתיים נע סביב 4.5%-4%.

במקביל נמשכה מגמת הירידה במחירי הדירות. לפי אומדן ראשון לחודשים אוגוסט-ספטמבר נרשמה ירידה נוספת במדד מחירי הדירות, זה החודש השביעי ברציפות, בשיעור של 0.3%, כך שהוא השלים ירידה של כ-2.4% בתקופה זו . התפתחות זו ממשיכה להיות עיקבית עם ההתמתנות בביקוש לדיור, כפי שעולה מנתוני המכירות ברבעונים האחרונים. כל זאת, כאשר ברקע נמשכת מגמת העלייה במלאי הדירות החדשות הלא מכורות במקביל לכך שיכולת הרכישה נשחקה בשנים האחרונות כתוצאה משילוב של עליות המחירים והעלייה בסביבת הריביות.

צפי להתבססות האינפלציה סביב 2.5% בשנה הקרובה

למרות מגמת הייסוף בשער החליפין של השקל עיקר ההפתעה בשני המדדים האחרונים (ספטמבר-אוקטובר) לא הגיעה מהתגברות השפעת שער החליפין אלא דווקא מסעיפים בעלי השפעות יותר מקומיות ובראשם הדיור והנופש המקומי, ולהערכתנו חלק מהשפעות אלו יתוקן (כלפי מעלה) במהלך החודשים הקרובים.

במבט קדימה, התפתחות בסעיפי השירותים, כולל הדיור, לעומת שיעור התמסורת של שער החליפין אל האינפלציה יהוו גורמים עיקריים שיכתיבו את סביבת האינפלציה בשנה הקרובה. על רקע סביבת הביקושים הגבוהה ושוק העבודה ההדוק אנו מעריכים כי אינפלציית השירותים המקומית תישאר גבוהה, כאשר תמהיל זה צפוי לתמוך גם בתמסורת נמוכה יחסית משער החליפין. כפי שציינו בסקירה הקודמת, בחינת מגבלות ההיצע והביקוש של הפירמות מתוך סקר מגמות בעסקים שיקפה שיפור סימולטאני, כך שעודף הביקוש נותר גבוה יחסית. במקביל, שוק העבודה ממשיך להיות הדוק, ומעבר לנתוני האבטלה שממשיכים להצביע על רמות נמוכות מאוד, היחס בין המישרות הפנויות לאבטלה הרחבה נמצא ברמות הגבוהות של השנים האחרונות. בנוסף, קצב עליית השכר ממשיך להיות גבוה ומשקף סביבה של כ-5%-4.5% בשכר הממוצע ואילו בסקטור העיסקי הקצב ממשיך להיות גבוה יותר ונע סביב 6%. לפיכך, אמנם בחודשים הקרובים אפקט הבסיס צפוי להוביל לעלייה באינפלציה סמוך לגבול העליון של היעד, אך במבט ל-2026 אנו מצפים להתבססות האינפלציה בתוך היעש סביב רמה של 2.5%.

תהליך ההתאמה ההדרגתי בריבית הריאלית צפוי להתחיל עם הפחתה של 25 נ"ב בהחלטה הקרובה

העלייה בהתאם לצפי במדד אוקטובר הובילה לכך שהאינפלציה נותרה בתחום היעד זה החודש השלישי ברציפות, במקביל לכך שגם האינפלציה הבסיסית חזרה אל היעד לראשונה מאז יולי אשתקד. כמו כן, עלייה המתונה יחסית באינפלציה בחודשיים האחרונים מחזקת את הערכה להמשך התבססות האינפלציה בתוך היעד גם במבט לתחילת השנה הבאה, ולכן מספקת לבנק ישראל מרווח ביטחון להפחתה ראשונה בריבית בהחלטה הקרובה. עם זאת, המדיניות המוניטארית הצפויה בחודשים הקרובים תכוון להערכתנו להתאמה בריבית הריאלית לסביבה ניטראלית, בכדי שלא לייצר תנאים מרסנים מדיי, אך לא מעבר לכך שכן שוק העבודה מוסף להיות הדוק ובהתאם סביבת הביקושים ממשיכה להיות חזקה, כאשר הייסוף בשקל צפוי לקזז חלק מהשפעה האינפלציונית של גורמים אלו. לפיכך, אנו מצפים להפחתה של 25 נ"ב בהחלטה הקרובה בסוף החודש, כאשר תחזית האינפלציה שלנו גוזרת הפחתה הדרגתית ומתונה בריבית לרמה של 4%-3.75% במהלך 2026.

התאוששות מהירה של המשק לאחר המלחמה מול אירן

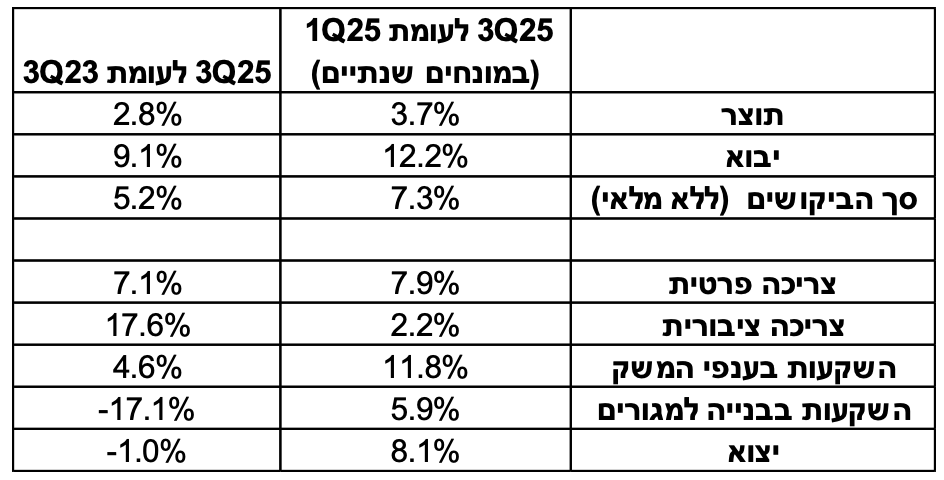

האומדן הראשון לנתוני החשבונאות הלאומית לרבעון השלישי של השנה הצביע על התאוששות מהירה של המשק לאחר הצמיחה השלילית שאיפיינה את הרבעון השני בעקבות המלחמה מול אירן. כך, ברבעון השלישי נרשמה צמיחה גבוהה של 3% בתוצר במונחים רבעוניים (12.4% במונחים שנתיים) לאחר ירידה של 1.1% (4.3% במונחים שנתיים) ברבעון השני של השנה. בחינת הביקוש המצרפי (ללא השפעת המלאים) מעלה תמונה חיובית יותר עם צמיחה רבעונית חדה של כ-5% (לאחר ירידה של כ-1.5% ברבעון השני).

הצמיחה במהלך הרבעון השלישי הייתה רוחבית ובלטה בעיקר בעלייה רבעונית חדה של 5.3% בצריכה הפרטית (1.7%- ברבעון השני), עלייה רבעונית של כ-8% בהשקעות בנכסים קבועים (3%- ברבעון השני), שכוללת עלייה של כ-7% בהשקעות בבנייה למגורים ושל כ-5% בהשקעות בענפי המשק, ועלייה של כ-5.5% ביצוא לעומת כ-4% ביבוא. העלייה בצריכה הציבורית הייתה כצפוי מתונה יחסית והסתכמה בכ-1% לאחר יציבות ברבעון השני. ביחס לרבעון הראשון של השנה, קצב הצמיחה במונחים שנתיים נע סביב 3.7%, כאשר באופן כללי פעילות המשק משקפת עודף ביקוש תוך עלייה גבוהה ביבוא.

בחינת רמת הפעילות הנוכחית ביחס לרמתה לפני תחילת המלחמה (ברבעון השלישי 2023), מעלה כי התוצר נמצא ברמה הגבוהה בשיעור של 2.8% ביחס לרמתו לפני שנתיים, וזאת על רקע עלייה של כ-7% בצריכה הפרטית ושל כ-18% בצריכה הציבורית. לעומת זאת, למרות ההתאוששות ברבעון האחרון, ההשקעות בנכסים קבועים עדיין נמוכות בכ-2% ביחס לרמתן לפני שנתיים, בעיקר על רקע רמת פעילות הנמוכה בכ-17% בהשקעות בנדל"ן למגורים.

ההתאוששות החדה בפעילות ברבעון השלישי מחזקת את ההערכה כי לא נדרשת מדיניות מוניטארית מרחיבה בעת זו, כך שמדיניות הריבית צפויה לכוון להתאמה של סביבת הריבית הריאלית בכדי שלא לייצר תנאים מרסנים מדיי, כלומר לבצע הפחתה הדרגתית ומתונה בלבד בריבית.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.