לירן לובלין, מנהל מחלקת מחקר IBI בית השקעות

20/11/2025

ידין ענתבי, מנכ״ל בנק הפועלים, צילום: ענבל מרמרי

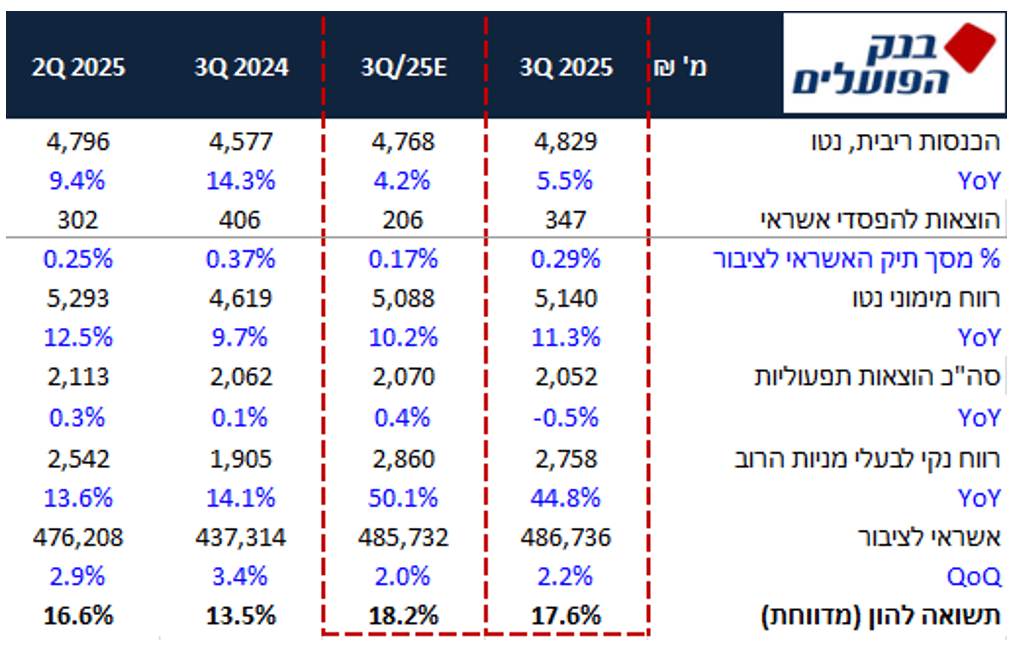

ידין ענתבי, מנכ״ל בנק הפועלים, צילום: ענבל מרמריבנק הפועלים פרסם הבוקר את הדוחות לרבעון השלישי של 2025 והציג תשואה להון נמוכה מהצפי המוקדם שלנו של 17.6% אל מול תחזית שלנו 18.2% בנטרול השפעות חד פעמיות היה מציג הבנק תשואה להון 15.2% בדומה להערכה המוקדמת. הרווח ברבעון הושפע מהכרה ברווח בגין החזרי ביטוח בגובה 380 מ' ₪ כשהפער מול התחזית היה בעיקר בסעיף ההכנסות האחרות ובשיעור מס גבוה מההערכה.

המגמות העיקריות בדוח היו: צמיחה גבוהה בתיק האשראי, ירידה קלה של המרווח המימוני וכאמור רווחיות חריגה שאינה מייצגת. בנוסף, הבנק הודיע על חלוקת דיבידנד בהיקף של כ-1.1 מיליארד ₪ בתוספת תוכנית רכישה חוזרת של מניות בהיקף של 276 ₪. סך ההחזר למשקיעים יעמוד על שיעור שלאור החלוקה של לאומי הוא נמוך מהצפי של -50% מהרווח הנקי לרבעון.

תמצית התוצאות

השפעת המדד ברבעון השלישי (1.4%) תרמה להכנסות הריבית כ-556 מ' ₪ אל מול תרומה של 496 מ' ₪ ברבעון הקודם. במקביל, המרווח הפיננסי ירד קלות אל מול הרבעון הקודם ועמד על 2.87%. בנטרול השפעת המדד נרשמה ירידה של 5 נ"ב – נתון חיובי אל מול המערכת.

תיק האשראי של הבנק ממשיך לצמוח בשיעור גבוה ועלה ב-2.2% ביחס לרבעון הקודם כאשר גידול משמעותי נרשם בעסקים גדולים וזאת לצד צמיחה של 2% בתיק המשכנתאות.

יתרות העו"ש ירדו ברבעון ושיעורן מסך הפיקדונות ירד ל-24.9% למול 25.7% ברבעון הקודם.

ההוצאות להפסדי אשראי של הפועלים היו בשיעור גבוה מהתחזית והסתכמו ל-347 מיליון ₪ או שיעור של 0.29% עליה שמוסברת ע"י צמיחת התיק ומדיניות זהירה של ההנהלה. נציין כי כל הוצאה היא קבוצתית. הבנק ממשיך להגדיל את כריות הביטחון ולהערכתנו קיימת אפשרות שיתחיל לשחרר אותן כבר בשנה הבאה.

שיעור ה-NPL ירד ברבעון ועמד על רמה של 0.49% אל מול 0.51% ברבעון הקודם, כלומר נרשם שיפור באיכות תיק האשראי של הבנק.

ההכנסות מעמלות ירדו ברבעון השלישי בכ-2.5% ביחס לרבעון הקודם הירידה מוסברת במתווה ההקלות של בנק ישראל.

סעיף נוסף שהיה שונה מהתחזיות המוקדמות הוא שיעור המס שעמד ברבעון על כ-37.1% אל מול תחזית שלנו ל 36.3% הסיבה היא השפעות מס המלחמה והמיסוי על החזר הביטוח.

בהיבט ההוצאות, הבנק הציג ירידה בהוצאות השכר ברבעון השלישי אל מול הרבעון הקודם אשר הביאו את יחס היעילות התפעולית ל-30.6% נתון נמוך היסטורית וזאת על אף העצירה הנקודתית של תוכנית ההתייעלות.

על פי המודלים של הבנק, הרגישות של הכנסות המימון לכל ירידה של 1% לאורך העקום ירדה ל 690 מ' ₪ מעט נמוך מהרבעון הקודם, במונחי תשואה להון מדובר בפגיעה פוטנציאלית של כ-0.8%.

הרווח הנקי הסתכם ב-2.76 מיליארד ₪ ממנו הבנק יחלק 50% כדיבידנד – נתון נמוך ממה שהיינו מצפים לאור ההקלה של בנק ישראל.

יחס הלימות ההון הסתכם ב-12.05%, כלומר 1.55% מעל דרישת בנק ישראל וגוזר עודפי הון של כ-8.1 מיליארד ₪ . בנוסף חשוב לציין כי במועד אישור הדוחות הכספיים עדכן דירקטוריון הבנק את היעד הפנימי של יחס הון עצמי רובד 1 לשיעור שלא יפחת מ 11% במקום 10.5% טרום העדכון. כלל הבנקים במערכת עדכנו כלפי מעלה את היחס הפנימי אך הפועלים עשה זאת בשיעור חד מכולם. (אולי זה מסביר חלק ממדיניות הדיב' הזהירה).

צפי לרבעון הרביעי – עוד רבעון חזק עם ירידה בשיעור המס ומדד שלילי

במבט קדימה להמשך ניתן להעריך בזהירות שבנק הפועלים יציג תשואה גבוה מ-16% לרבעון הרביעי וזאת על אף מדד שצפוי להיות שלילי. נזכיר ברבעון הבא שיעור המס צפוי לרדת ובנק הפועלים ייהנה מרווחים כתוצאה מהנפקת עמל ומעבר בה הוא מחזיק 20%. בתמחור הנוכחי התשואה של פועלים לרבעון הבא גוזרת תשואה על ההשקעה של 11% ותשואת דיבידנד שצפויה לעלות כבר ברבעון הבא.

בשורה התחתונה

בסה"כ קיבלנו דוח טוב של פועלים שמתחת למכסה המנוע מציג אסטרטגיה מאוד עקבית וזהירה. הבנק ממשיך לשמור על קצבי גידול גבוהים באשראי וזאת תוך שמירה אדוקה על המרווחים בתקופה בה התחרות בצד האשראי היא קשה ובניגוד למרבית הבנקים במערכת שהציגו ירידה במרווח, בנק הפועלים שומר על יציבות ראויה לציון. הנקודה היחידה שצפויה להעיב על התוצאות היא שיעור הדיבידנד הנמוך באופן יחסי ללאומי אך אין לנו ספק שתיקון יגיע כבר ברבעון הבא.

אנו שומרים על המלצת תשואת יתר למנייה ומעדכנים את מחיר היעד ל 77 ₪.

הודעת גילוי

מסמך זה הינו עבודת מחקר שהוכנה על-ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל - אי.בי.אי בע"מ ("שירותי בורסה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד. אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן שכן, מובא חומר מסייע למטרות אינפורמטיביות בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו. המסמך מבוסס על מידע שדווח לציבור, בין היתר, על-ידי החברה הנסקרת בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים.

במועד פרסום עבודה זו, שרותי בורסה ו/או מי מקבוצת אי.בי.אי בית השקעות בע"מ ("אי.בי.אי") ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים.