פעילים ניהול תיקי השקעות

23/11/2025

אבישי קרואני, מנכ״ל פעילים ניהול תיקי השקעות, צילום: סיון פרג׳

אבישי קרואני, מנכ״ל פעילים ניהול תיקי השקעות, צילום: סיון פרג׳זאת השאלה המרכזית העומדת מאחורי התנודתיות הגבוהה במדדי המניות בוול סטריט.

ירידות בשוקי המניות בעולם בשבוע החולף על רקע אי-וודאות ניכרת בהקשר לעיל.

בנק ישראל צפוי להפחית את הריבית מחר לשיעור של 4.25% לשנה.

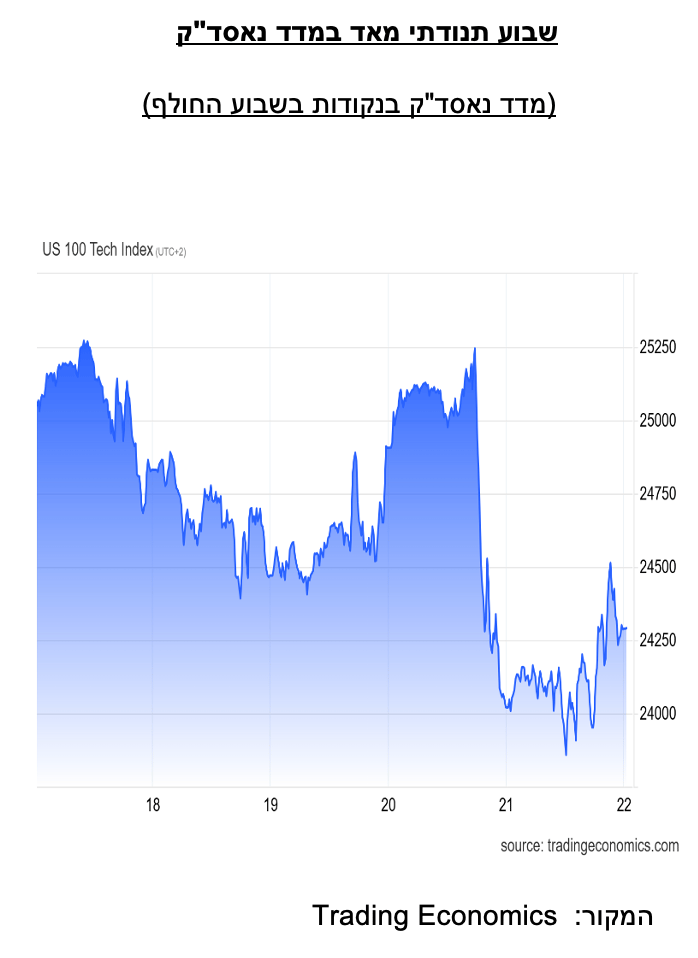

חרף חדשות מקרו טובות ודוחות רבעוניים חיוביים מאד שפורסמו, ובפרט אלה של חברת NVIDIA, מדדי המניות בוול סטריט סיימו שבוע מסחר תנודתי מאד בטריטוריה שלילית. נראה כי בקרב המשקיעים גוברת הדאגה לגבי המידה שבה רמת ההשקעות הריאליות הגבוהות בהון של חברות AI מובילות, שגם מתומחרות במכפילים גבוהים יחסית, תניב גידול משמעותי ברווחים בעתיד.

בסיכום השבועי כמעט כל מדדי המניות בעולם רשמו ירידות. מדדי דאו ג'ונס, S&P500 ונאסד"ק ירדו בשיעורים של 1.9%, 2% ו- 2.7% בהתאמה. מדד מניות גלובלי ירד 2.3%. באירופה, היורוסטוקס 50 ירד 3% וירידות חדות יותר נרשמו שאסיה. למשל, מדד המניות בסין השיל 3.8% מערכו בזמן שהמדדים ביפן, הונג קונג, דרום קוריאה וטיוואן ירדו בשיעורים שבים 3.5% ל- 5%. אצלנו, ת"א 125 ירד 2.6% ו- ת"א 90 ירד 4%. מחירי חבית נפט מסוג ברנט והזהב נשחקו השבוע בשיעורים של 2.8% ו- 1.6% בהתאמה. בשוק מט"ח העולמי הדולר התחזק 1% ביחס לסל מטבעות אחרים. הדבר בא לידי ביטוי מסוים אצלנו בפיחות של השקל ביחס לדולר משער של 3.24 בשבוע הקודם ל- 3.28 שקל לדולר בסוף השבוע האחרון. אשר לתשואות על אג"ח ממשלתיות, התשואה לפדיון ל- 10 שנים בארה"ב ירדה מ- 4.15% ל- 4.07% ובישראל והתשואה מקבילה בישראל (בשקלים) עלתה מעט, מ- 3.86% ל- 3.9%.

על פי החוזים בארה"ב, חלה עלייה בהסתברות להפחתת ריבית הפד בישיבה הבאה ב- 10 בדצמבר, מ- 44% לפני שבוע ל- 70% כעת. עלייה זאת נתמכה גם בהתבטאויות של ג'ון וויליאמס, יו"ר הפד בניו יורק וחבר בוועדה המונטרית, שצוטט באומרו ש"יש מקום להתאמות נוספות בטווח הקצר ברמת הריבית".

מקרו ארה"ב: פורסמו נתוני מקרו חיוביים. דוח התעסוקה לספטמבר פורסם באיחור של 6 שבועות כתוצאה מהשבתת הממשל. על פי הדוח, נרשם גידול חודשי נאה של 119 אלף משרות, מעל התחזית. אולם, שיעור האבטלה, המחושב בסקר אחר, עלה מ- 4.3% ל- 4.4%, השיעור הגבוה ב- 4 השנים האחרונות. ממשרד העבודה נמסר שלא תהיה להם אפשרות לפרסם דוח תעסוקה לאוקטובר, והדוח לנובמבר יתפרסם ב- 16 בדצמבר. מדד מנהלי הרכש הכולל עלה בנובמבר ל- 54.8, רמה המצביעה על התרחבות בפעילות. ענפי השירותים הובילו בהתרחבות יחסית לענפי התעשייה.

נתוני מקרו חיוביים נרשמו השבוע גם בגוש האירו. מדד מנהלי הרכש בענפי השירותים עומד בנובמבר על 53.1, הרמה הגבוהה בשנה וחצי האחרונה. גם מדד אמון הצרכנים נמצא ברמה גבוהה יחסית. חרף נתוני מקרו אלה ואחרים בכיוון החיובי, מדדי המניות ירדו השבוע החולף בעיקר על רקע הירידות בארה"ב.

ישראל: שיעור האבטלה נותר נמוך וחלה עלייה מתונה בפעילות באוקטובר. שיעור האבטלה נותר נמוך מאד באוקטובר ברמה של 3%. במקביל, הביקוש לעובדים חדשים הולך ומתגבר עם עלייה של 1.7% באוקטובר ל- 149.8 אלף משרות פנויות, וגידול של 6.1% לעומת חודש מאי, ערב המלחמה מול איראן. נתונים אלה מצביעים על משק בתעסוקה מלאה תוך עודף ביקוש לעובדים. במקביל המדד המשולב החדש של בנק ישראל עלה 0.28% באוקטובר לאחר גידול של 0.81% בספטמבר. בנק ישראל מעריך שבאוקטובר חלה ירידה מתונה ברכישות בכרטיסי האשראי לאחר גידול נאה בספטמבר.

שוק ההון המקומי מגלם הסתברות של 90% להפחתה בריבית בנק ישראל מחר. במקביל, בשוק מעריכים שריבית זאת תעמוד על מעט מתחת ל- 3.5% בעוד 12 חודשים, כלומר, נקודת אחוז מתחת לריבית הנוכחית. נציין כי כל עקום התשואות לפדיון על אג"ח ממשלתיות שקליות נמצא מתחת לריבית בנק ישראל, העומדת על 4.50 אחוז לשנה. הציפיות לאינפלציה משוק ההון לטווחים שונים קדימה ממשיכות להיות ברמה נמוכה של כ- 2% לשנה, דבר התומך בהפחתת הריבית. פרמיית סיכון המדינה של ישראל, כפי שבאה לידי ביטוי ב- CDS ל- 5 שנים מצביעה על יציבות בחודש האחרון סביב רמה של 70 נקודות בסיס.