קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

23/11/2025

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

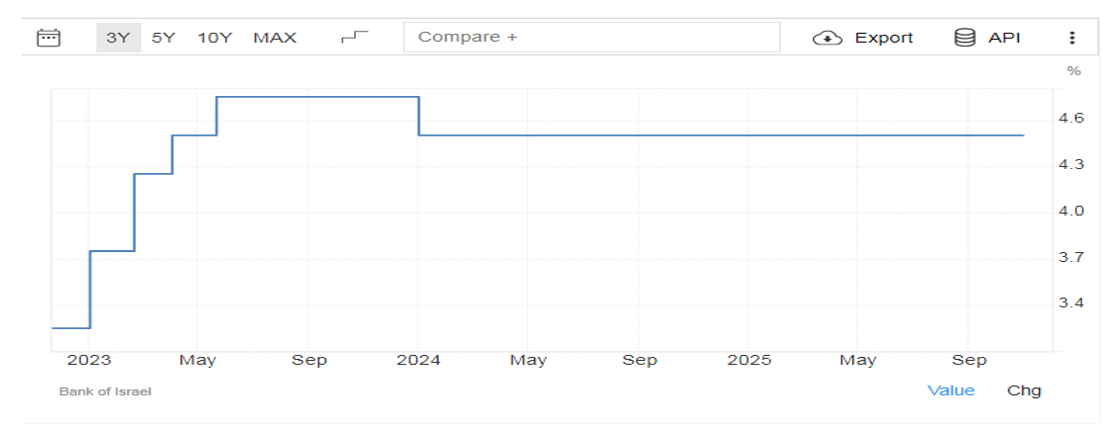

הריבית בישראל 2023-2025

הריבית הבסיסית של בנק ישראל ניצבת על 4.5% כבר קרוב לשנתיים, במה שמסתמן כקיפאון מוניטרי חסר תקדים במשק המודרני. לאחר 14 החלטות רצופות ללא שינוי, המדיניות המרסנת האגרסיבית השיגה את יעדה העיקרי בלימת האינפלציה , אך הפכה לחרב פיפיות. כעת, הריבית הריאלית הגבוהה חונקת עסקים עתירי אשראי , משקי בית , נוטלי משכנתאות וקבלנים.

האינפלציה הושגה, הריבית הריאלית חונקת

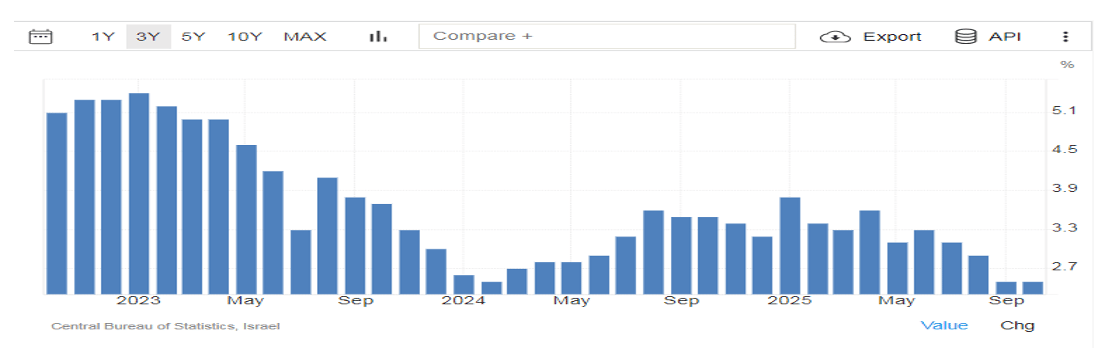

בנק ישראל אינו יכול עוד להצדיק את המשך הריסון על סמך נתוני יציבות המחירים. האינפלציה מתכנסת לתוך יעדי בנק ישראל : קצב האינפלציה השנתי (ב-12 החודשים שקדמו לספטמבר 2025) עומד על 2.9%, וקצב האינפלציה החזוי ל 12 חודש קדימה ,עומד על 2.5% - בתוך תחום היעד הממשלתי (1%-3%) מרגע שהיעד הושג, אין כל הצדקה כלכלית לשמר ריבית ריאלית כה גבוהה.

אינפלציה בישראל 2023-2025

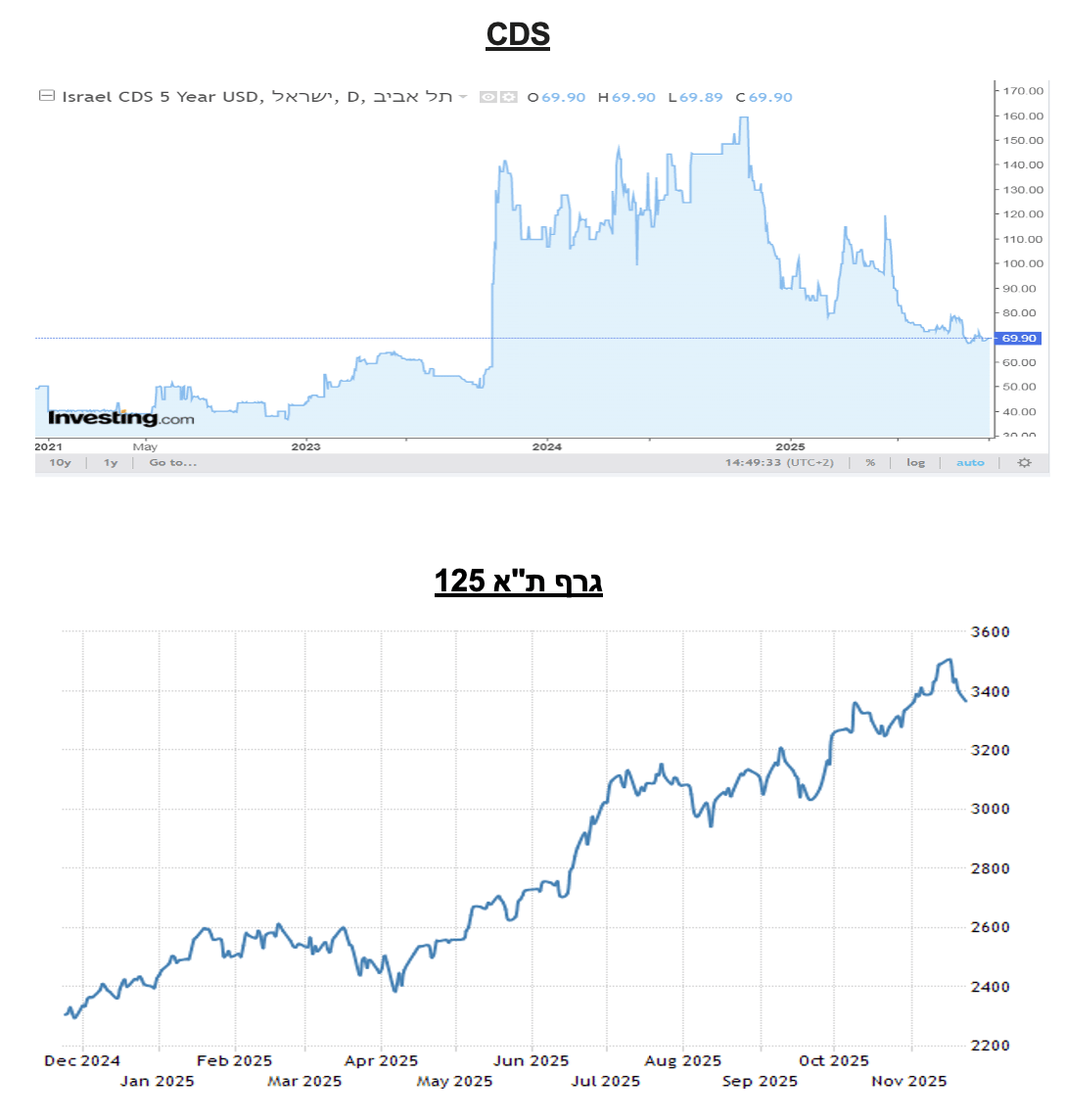

בנק ישראל לא הפחית הריבית בגלל סיכונים גיאופוליטיים (המלחמה), אשר הלכו והתבהרו ולכן פרמיית הסיכון של ישראל פחתה ( CDS) . ישראל נתפסת כמנצחת במלחמה ולכן מרווח הסיכון חזר לרמה הקרובה לרמה של ערב 7.10.2023 והבורסה טיפסה לשיאים חדשים.

הבעיה האחרונה שנותרה הינה תקציב שנת 2026 ומשמעת תקציבית של הממשלה. הנגיד דורש גירעון של 3%.

נתונים מאקרו שמאפשרים הקלה

בניגוד לטענות על סיכוני התחממות והטענה על חוסר וודאות ,הנתונים הריאליים מאפשרים הקלה בריבית:

צמיחה כהזדמנות: הזינוק בתוצר ברבעון השלישי של 2025, שהגיע לשיעור שנתי של 12.4% , הוא בעיקר אפקט "ריבאונד" של ביקושים כבושים. נתון זה מעניק לבנק ישראל חלון הזדמנויות בטוח לבצע הפחתה, המהווה סיוע מגזרי, מבלי לחשוש מהתפרצות אינפלציונית.

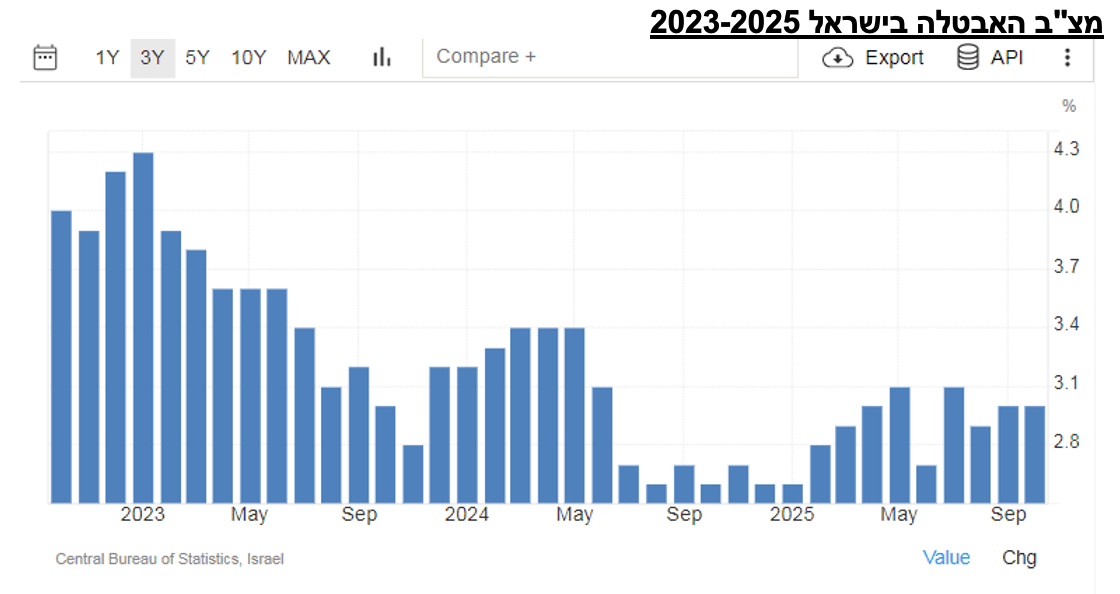

שוק עבודה יציב והדוק: מצ"ב האבטלה בגילאי 25-64 עומד על 3.1% , רמה נמוכה המעידה על חוסן. הותרת הריבית הגבוהה פוגעת בפוטנציאל הצמיחה של ענפים חדשים שזקוקים לאשראי זול.

פער הריביות הגלובלי

ישראל מתנהלת כיום כ"אי" מוניטרי מבודד, תוך שהיא פוגעת באופן אקטיבי בכושר התחרות שלה.

העולם מקל – ישראל מפגרת: ריבית הפד בארה"ב ירדה ל4%, וריבית הפיקדונות של ה-ECB באירופה עומדת על 2% .פער הריביות (IRD) שנוצר מול ריבית 4.5% בישראל ,מושך הון ספקולטיבי, משפיע על הפעילות המוסדית ומנפח את השקל.

השקל חזק: ייסוף השקל (התחזקות של כ-10% מתחילת השנה), פוגע ברווחיות החברות המייצאות ובמגזר ההיי-טק. הורדת ריבית היא כלי חיוני להחלשה מבוקרת של השקל, מהלך שיחזיר את האוויר למפרשים של היצוא הישראלי, ללא חשש להצית אינפלציה מחודשת.

סל המטבעות

הותרת הריבית על 4.5% מחר, בניגוד לציפיות השוק שמגלם הורדה של 25 נקודות בסיס בפועל , תהיה איתות לממשלה על המשך ההידוק המוניטרי עד העמידה ביעדי התקציב והגרעון.

שוק ההון ,היצואנים , המגזר העסקי והציבור הרחב דורשים ומצפים להקלה מוניטרית מידית. כל עיכוב נוסף מצד הנגיד, פרופ' אמיר ירון, יאותת כי הבנק שבוי בקונספציה של סיכונים תיאורטיים במקום להגיב למצוקה כלכלית ממשית. הפחתת ריבית שלפחות 0.25% מ - 4.5% ל - % 4.25 היא צעד מינימאלי שעל הבנק לבצע ,ואם יאזור אומץ אולי אף יפתיע בהפחתה של – 0.5%.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

אוריאל כרמל - סמנכ"ל.

יאיר מור - כלכלן ואנליסט.

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה לגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש (ואו למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה.