משה שלום

23/11/2025

הדולר לאן? / תמונה: Dreamstime

הדולר לאן? / תמונה: Dreamstimeעל הדולר-שקל (USDILS) נאמר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

אחרי תחתית של 3.20, היה הגיוני שנראה חיזוק קטן של הדולר-שקל במקומותינו. וזה אכן מה שקרה כאשר שוק המניות גם הוא תיקן מעט מטה. אמנם, לא כמו חברו הגדול בארה"ב אבל עדיין... לכן, הגיוני שנשאל עצמנו כמה שאלות בנושא: האם משהו השתנה בדולר-שקל מהותית? והאם תהיה השפעה גדולה על כלכלת ישראל, אם הוא יתחיל להשתולל כלפי מעלה? לשאלה הראשונה התשובה ברורה: לא! כפי שניתן לראות בגרף: שום גבול תוחם עדיין לא נפרץ.

אמנם, הממוצע הנע 20 כבר מתחת לשער אבל קוו המגמה התוחם עדיין בתוקף ועוד איך. יש כאן הרבה מאוד גורמים לכך: ראשית, נציין שיש עדיין השקעות זרות שנכנסות לארץ וזה מתבטא בשוק המט"ח. שנית, בנק ישראל עדיין לא החליט על השינוי בריבית והדבר האחרון שהוא רוצה הוא התלהטות של הדולר ועל ידי כך מהלך עולה בלתי צפוי של האינפלציה. שלישית, הדולר העולמי אינו עושה מהלכים גדולים גם הוא ואינו "מכריח" את הדולר-שקל להתפרץ קדימה. כל זה כדי לומר: אזור ה-3.30 עדיין מהווה מחסום עליון לא קטן.

בכל אופן, טכנית נאמר: נקבע עכשיו הגבול התחתון של 3.20 וגבול עליון של 3.30. גבול של התנגדות רב פעמית. מהלך מעבר לאחת מאלו יאמר הרבה לגבי ההמשך ולמרות שנראה שיש כוונה כזו כרגע אין כאן לעשות מעשים מהירים מבלי שהמחיר יאמר את דברו

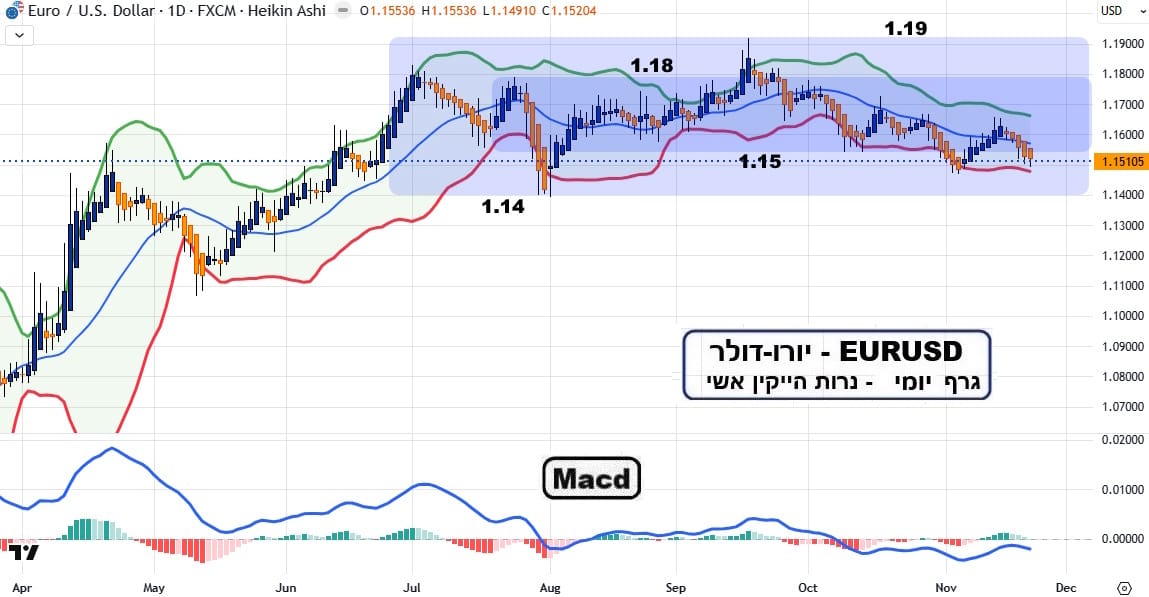

עבור היורו (EURUSD) והדולר גלובלי (DXY) נאמר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

את מה שאמרנו בפעם הקודמת אומר שוב: היורו נמצא במעטפת דשדוש גדולה מאוד של 1.14-1.19 כאשר החלק הפנימי שלה עומד גם הוא למבחן (1.15-1.18). בגדול, שום דבר לא השתנה: התנועה של הנכס הפיננסי הזה נקבעת על ידי הדולר ולא על ידי המטבע האירופי עצמו. הכלכלות ביבשת העתיקה פשוט "על הפנים" כאשר ישנן מדינות במיתון רשמי ויש כאלו שממש עושות הכול כדי להיכנס לתוכו. אם ניקח את גרמניה, זוהי מדינה שמנסה בכל הכוח לצאת מן המיתון שלה על ידי חידוש מכירת המכוניות היקרות כאשר התחרות כבר קשה מאוד מצד היצרניות הסיניות וכו... כמו כן, הכלכלה העולמית מתחילה להבין שהגיע הרגע לוותר קצת על היוקרה ולהסתפק בבינוניות...

יתרון מוצרי הרף העליון סובל מאוד כאשר הצמיחה אינה מצדיקה זאת. ואם ניקח את צרפת: הממשלה מנסה שם להעביר תקציב בכל מחיר כאשר הם בוכים ומתחננים לפני בריסל שתאפשר להם להיות בגרעון של 5% (2% מעל המותר...). ומה יש בתקציב? קיצוצים, ובמיוחד מיסים על החברות. בקיצור: קטסטרופה עבור צמיחה אפשרית... וכך נסכם: אם ממשל טראמפ מעוניין בדולר חלש, זה יקרה אבל החולשה של האחרים קצת מעיקה על המהלך. לכן, הדשדוש הארוך הזה. בכל אופן, טכנית נאמר: רק יציאה מן הדשדוש הגדול והקטן תאמר משהו חדש לגבי מגמה אפשרית. עד אז: הזמן עושה את שלו ושחקני האופציות נהנים מן השחיקה שלו...

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]