פסגות בית השקעות

24/11/2025

תהליך הפחתת הריבית של בנק ישראל יהיה הדרגתי ומתון / תמונה: Dreamstime

תהליך הפחתת הריבית של בנק ישראל יהיה הדרגתי ומתון / תמונה: Dreamstimeנראה שיש קונצנזוס די מוחלט בתחזיות המאקרו לגבי ישראל. כשהוויכוח הוא האם האינפלציה תהיה 1.9% או 2.1% והאם הריבית תגיע ל-3% או רק ל-3.25% אז או שיהיה משעמם או שכולם טועים. בארה"ב לעומת זאת קונצנזוס הוא הבעיה האחרונה, מה שבא לידי ביטוי למשל בזה שהפער בתחזיות לתוספת המשרות בספטמבר היה רחב בצורה קיצונית ונע בין תוספת של 105 אלף משרות לאובדן של 20 אלף משרות. המשמעות של פער כזה הוא שלאף אחד פשוט אין מושג של ממש איך נראית המגמה האמיתית בכלכלה האמריקאית בכלל ובשוק העבודה בפרט. כפי שהיה ניתן לראות בשבוע החולף, גם לפד עצמו אין ממש מושג ואי הוודאות לגבי החלטת הריבית בדצמבר רק הולך ומתעצם.

עוד לפני דו"ח התעסוקה של ספטמבר פורסם פרוטוקול החלטת הריבית האחרונה של הפד וממנו עולה שחברי הוועדה המוניטארית ניציים מכפי שהמשקיעים העריכו קודם לכן. כזכור ההחלטה של הפד (ב-29 באוקטובר) הייתה להפחית את הריבית ב-25 נ"ב ומהפרוטוקול עולה שלהחלטה היו שני מתנגדים, אחד יוני שרצה להפחית ב-50 נ"ב (סטיבן מירן) ואחד ניצי שרצה להותיר ללא שינוי (ג'פרי שמיד). פה לבד אין חדשות גדולות שכן הדעות של שני אלו ידועות כשני קצוות הספקטרום של הוועדה אבל לפי הפרוטוקול גם רבים מחברי הוועדה ציינו שהם לא חושבים שיהיה נכון להפחית ריבית בדצמבר, אלא אם יהיו הפתעות בנתונים. למען הסר ספק, בשפת הפד המילה "רבים" (Many) מלמדת על מספר שאינו הרוב (Most) אבל גם כזה שגדול לפחות משלוש (Few). לכן, בצד השני של המתרס עומדים, לפי הפרוטוקול, "חלק" (Some) מחברי הוועדה שאמרו שאם לא יהיו הפתעות בנתונים אז הפחתה בדצמבר אפשרית. בהינתן גם שבינתיים היו הפתעות, הכף אמורה לנטות בבירור לטובת הצד הניצי יותר. בנוסף, לפי הפרוטוקול רוב חברי הוועדה חושבים שהמשך מגמת הפחתות מהירה מדי עלולה לגרום לאינפלציה להיוותר ברמה גבוהה ואולי חמור יותר, לאותת לשווקים שהפד לא מספיק מחויב להחזיר את האינפלציה ליעד של 2%. מצד שני, רבים מחברי הוועדה טפחו לעצמם על השכם ואמרו כי הם חושבים שהפעולות שנעשו עד כה על ידי הפד מנעו הדרדרות מהירה יותר בשוק העבודה וכי הם מעריכים שהשפעת המכסים על האינפלציה אינה משמעותית כך שהצד החשוב יותר של המנדט הכפול הוא שוק העבודה. במילים אחרות, השורה התחתונה שעולה מהפרוטוקול הוא שבפד מעריכים שכלי הריבית עדיין עובד (אוי ואבוי אם היו חושבים אחרת) ושהם עברו באופן רשמי מתפיסה שבה הפחתות הריבית יגיעו מתי שיתאפשר לכזו שבה ההפחתות יגיעו מתי שיהיה צריך.

ואז הגיע דו"ח התעסוקה שהראה שכרגע לא בטוח בכלל שצריך להפחית ריבית כאשר המשק האמריקאי הוסיף בספטמבר 119 אלף משרות, זאת לעומת צפי לתוספת של 55 אלף משרות. אמנם, אם לוקחים בחשבון שנתוני יולי-אוגוסט עודכנו לאחור כלפי מטה ב-33 אלף משרות אז התמונה אולי נראית פחות ניצית ממה שהיא נראית במבט ראשון אבל שאר חלקי הדו"ח לא ממש משאירים מקום לספק ששוק העבודה לא בהאטה שמחייבת תגובה מהירה של הפד. ראשית, מבחינה סקטוריאלית, הסקטורים שתרמו הכי הרבה לתוספת המשרות הם אותם סקטורים שבולטים לטובה מאז מרץ – בריאות ורווחה (תוספת של 57 אלף משרות) והסעדה (37 אלף משרות). שני הסקטורים האלו מושפעים כמובן ממדיניות הממשל של טראמפ ופחות מהמחזור הכלכלי. שנית, שיעור האבטלה עלה אמנם במפתיע ל-4.4% אבל זה קרה בעיקר מסיבות טובות כאשר 470 אלף איש נוספו לכוח העבודה ורובם גם מצאו עבודה כך שמספר המועסקים גדל ב-251 אלף . למעשה שיעור האבטלה בהגדרה הרחבה שלו (U-6) בכלל ירד בעשירית נ"א ל-8%. שלישית, קצב הגידול השנתי בשכר נותר ללא שינוי על 3.8% וגם זה רק בזכות עדכון כלפי מעלה של אוגוסט שבאומדן הראשוני עמד על 3.7%. אם נוסיף לכל זה את העובדה שה-BLS אישר גם שלא יהיו נתונים נוספים לגבי שוק העבודה או האינפלציה לפני החלטת הפד הרי שהסיכוי להפחתת ריבית בדצמבר היה צריך לרדת באופן משמעותי. ואכן, בשוק החוזים הסיכוי הזה ירד ביום חמישי ל-39% בלבד.

ואז הגיע סגן יו"ר הפד, ג'ון וויליאמס, להציל את המצב כשאמר ביום שישי במסגרת נאום שלו בצ'ילה שהסיכונים לשוק העבודה גדלו והסיכונים לאינפלציה פחתו ולכן הוא רואה אפשרות לעדכון נוסף במדיניות כבר "בטווח הקרוב". הדברים של וויליאמס באו לידי ביטוי באופן מיידי בשווקים והקפיצו את ההסתברות הגלומה להפחתת ריבית בדצמבר ל-71%. על פניו, אפשר היה לבטל את האמירה של וויליאמס שכן מדובר על נציג אחד בוועדה אבל אם וויליאמס בעניין של הפחתת ריבית אז כנראה שיש כבר 4 קולות "בטוחים" להפחתה (יחד עם הנציגים שמונו על ידי טראמפ). לעומת זאת, בהינתן הפרוטוקול ודו"ח התעסוקה ניתן לצייר תמונה שבה יש כנראה 6 קולות שכנראה לא יתמכו בהפחתה. העניין הוא שאם פאוול עצמו יצביע כמו הסגן שלו (מה שבד"כ קורה) וליסה קוק תצביע כמו פאוול (מה שבד"כ קורה) אז כבר מדובר על החלטה שיש בה שוויון של 6-6 מבחינת הקולות. מצב כזה מעולם לא קרה בפד והאמת היא שגם לא ממש ברור מה עושים במצב כזה. בניגוד למשל לבנק ישראל, בפד אין כלל ברור שבו ליו"ר יש קול כפול במקרה של שוויון אלא הכלל הוא שההחלטה צריכה להתקבל "ברוב הקולות". בשורה התחתונה, אי אפשר לדעת כלום חוץ מזה שהשבועיים וחצי הקרובים הולכים להיות מעניינים.

האינפלציה בגוש האירו בדרך אל מתחת ליעד

האינפלציה הכוללת בגוש האירו ירדה באוקטובר ל-2.1%, כשאינפלציית הליבה נותרה ללא שינוי על 2.4%. עם זאת, משאר הנתונים שפורסמו בשבוע החולף עולה שמגמת ההאטה באינפלציה צפויה להימשך, כאשר זו עשויה לרדת לכ-1.5% ואף פחות מכך בתחילת השנה ולהיוותר נמוכה במהלך 2026. בסך הכל ניתן לחלק את מדד המחירים לצרכן בגוש האירו לארבעה גורמים מרכזיים: אנרגיה, מזון, מוצרים תעשייתיים (ללא אנרגיה) ושירותים. בחינה של כל אחד מאלו מאפשרת להבין כיצד צפויה להיראות מגמת האינפלציה בהסתכלות קדימה. מבין אלו, סעיף האנרגיה צפוי להוות את הגורם המשמעותי ביותר לירידה. אינפלציית האנרגיה השנתית ירדה כבר מ-0.4%- בספטמבר ל-0.9%- באוקטובר, וצפויה להמשיך לצנוח לכ-5%- בינואר כתוצאה מאפקט הקצה של תחילת 2025. בהינתן שמחירי הברנט והגז הטבעי יישארו ברמותיהם הנוכחיות, אינפלציית האנרגיה תישאר שלילית, ותתרום תרומה שלילית של כ-0.4 נ"א לאינפלציה הכללית. בסעיף המזון, האינפלציה ירדה לשפל של תשעה חודשים ועומדת על 2.5% באוקטובר. מהסתכלות על ציפיות יצרני המזון לגבי מחירי המכירה שלהם, אינדיקאטור שמקדים את סעיף המזון במדד בכ-7 חודשים, עולה שגם אינפלציה זו צפויה להמשיך לרדת בהמשך השנה באופן משמעותי ולהגיע לפחות מ-1%. באשר למוצרים תעשייתיים, האינפלציה השנתית ירדה מ-0.8% בספטמבר ל-0.6% באוקטובר, כאשר הסקרים האחרונים מצביעים על כך ששיעורי האינפלציה בסעיפי הרכב, הביגוד והרהיטים יישארו סביב רמותיהם הנוכחיות.

הסיפור הגדול, מעבר לאנרגיה, נמצא באינפלציית השירותים שעלתה מ-3.1% באוגוסט ל-3.4% באוקטובר. למרות שעל פניו נדמה שיש פה מגמת האצה באינפלציה, העלייה הונעה בעיקר על ידי מגזרים הקשורים לתיירות, שהם תנודתיים ביותר. השינוי במחירי האנרגיה צפויים לדחוף לאינפלציה נמוכה יותר בשירותי תחבורה, והאינפלציה במחירי הביטוח צפויה להמשיך ולרדת, מה שמשקף ירידות קודמות בשיעורי האינפלציה של פריטים מבוטחים כמו רכבים. חשוב יותר, קצב הגידול בשכר ממשיך להאט וצפוי להוות רוח חזיתית לאינפלציית השירותים. אינדיקאטורים מקדימים, כמו ה-Wage Tracker של ה-ECB או מדד השכר של Indeed, מצביעים על כך ששיעור האינפלציה של השירותים הרגישים ביותר לשכר ירד מ-3.7% באוקטובר לקראת 3% בתחילת השנה הבאה.

בהסתכלות על מדיניות ה-ECB, המסר העיקרי שעולה מהבנק המרכזי כרגע הוא מסר של "ישיבה על הגדר" כאשר בכירי הבנק חוזרים על כך שכרגע הריבית נמצאת במקום "טוב". עם זאת, ככל שהאינפלציה אכן תמשיך לרדת ובהינתן בצמיחה האיטית בחלק ממדינות הגוש, יתכן שב-ECB ישקלו להפחית את הריבית עוד קצת במהלך 2026. באופן טבעי, להתפתחויות במלחמה באוקראינה תהיה השפעה רבה על המגמות באירופה כך שחשוב לציין גם שאי הוודאות בכל תחזית לגבי אירופה כיום היא גבוהה מאוד.

שוק העבודה בישראל עדיין יציב

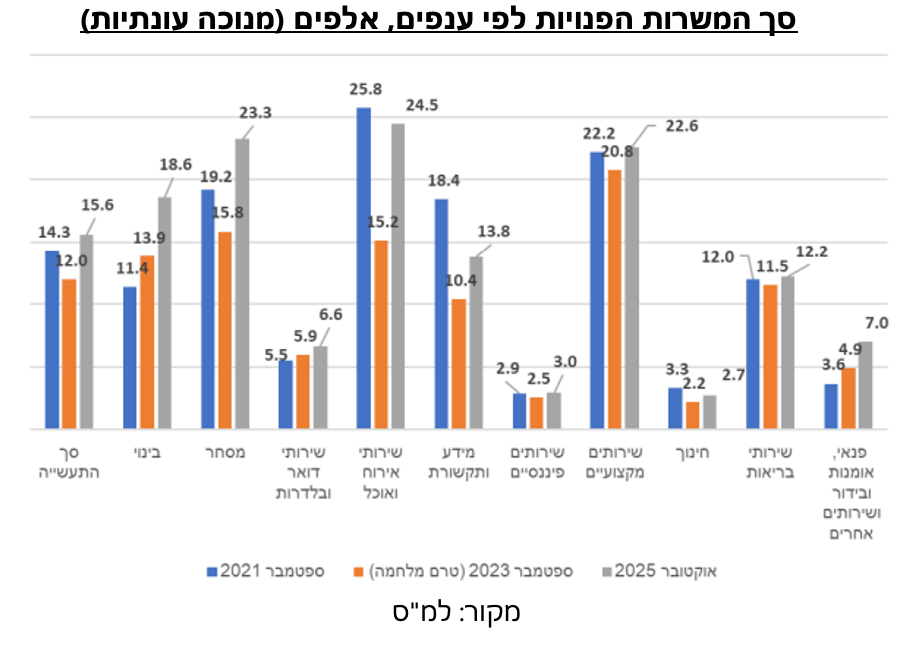

שוק העבודה בישראל ממשיך להיות יציב בסיום המלחמה. שיעור התעסוקה ושיעור האבטלה נותרו ללא שינוי מספטמבר (60.9% ו-3% בהתאמה) ושיעור האבטלה הרחבה ירד בעשירית האחוז ל-4.2%. שיעור המשרות הפנויות במשק נותר ברמה של 4.5% כאשר מספר המשרות הפנויות באוקטובר גדל בכ-2,500 משרות ועומד על 149,791 (מנוכה עונתיות), לא רחוק מרמות השיא שנרשמו בשנת 2022. עיקר תוספת המשרות הפנויות מגיעה ממקצועות בענפי הבינוי, המסעדנות והמסחר. כמות המשרות הפנויות הממוצעת בשלושת החודשים האחרונים במקצועות בינוי "רטובים" (רצפים, סתתים, מסגרים ועוד), תחום שחווה מחסור מהותי מאז תחילת המלחמה, גדלה ב-13% לעומת התקופה הקודמת. כמות המשרות עבור עובדי מטבח וניקיון גדלה ב-5% ולמלצרים ב-2%. כמות המשרות עבור אנשי מכירות (הכמות הגדולה ביותר מכלל המשק) גדלה ב-4% ל-12.7 אלף משרות פנויות. לעומת זאת מקצועות אשר מאופיינים יותר בתעשיית ההיי-טק חוו ירידה בכמות המשרות הפנויות הממוצעת בשלושת החודשים האחרונים. כמות המשרות הפנויות בקרב מפתחי תוכנה ומהנדסים ירדה ב-2% לכל אחד מהמקצועות, ועבור הנדסאים וטכנאים ב-10%. בלמ"ס גם בחרו לבצע השוואה בין המצב כיום למצב שהיה ערב המלחמה (ספטמבר 2023) ובסיום משבר הקורונה (ספטמבר 2021). בגרף המצורף ניתן לראות שחל גידול בכמות המשרות הפנויות במרבית הענפים, הן ביחס לתקופה שלפני המלחמה והן ביחס לתקופה שלאחר משבר הקורונה. הענף שחווה את הירידה הבולטת ביותר ביחס לספטמבר 2021 הוא ענף המידע והתקשורת, אך צריך לזכור שבתקופה ההיא רמת התעסוקה בהיי-טק הייתה מוגזמת ומי שצריך תזכורת לכך מוזמן להנות ממערכוני ה"הייטקס" של ארץ נהדרת. לכן הירידה בכמות המשרות לא בהכרח מלמדת על קשיי פעילות בענף.

למרות הנתונים שמלמדים על שוק עבודה חזק יחסית, אנו עדיין מעריכים כי בנק ישראל יבחר להתחיל בהליך הפחתות הריבית היום אחרה"צ. כפי שציינו בעבר, חוזקו של שוק העבודה בשנתיים האחרונות עשוי לנבוע ממספר רב של גורמים שלא בהכרח קשורים לפעילות הכלכלית. חוסר רצון או יכולת של מעסיקים לפטר עובדים בזמן או אחרי שירות מילואים לצד הצורך לשמור הפעילות השוטפת יצר לחצים להידוק שוק העבודה, וייתכן שנראה שינוי בכך בחודשים הקרובים. גם בנק ישראל בעצמו התבטא בנושא לא מעט בשנתיים האחרונות וציין כי הנתונים מושפעים לא מעט מבעיית היצע ולא מעודף ביקוש. החלטה של בנק ישראל להתחיל בתהליך הפחתות ריבית הדרגתי ומתון תאפשר לו עדיין טווח גדול לתמרון בין החלטה להחלטה על מנת לעקוב אחרי ההתפתחויות בשוק העבודה, עם אפשרות להאצה בתוואי ההפחתות במהלך 2026.