רפי גוזלן, כלכלן ראשי, IBI בית השקעות

24/11/2025

סקירת מאקרו / תמונה: Dreamstime

סקירת מאקרו / תמונה: Dreamstimeהשווקים הפיננסים בעולם התאפיינו בתנודתיות גבוהה במהלך השבוע האחרון על רקע המשך חילוקי הדעות בנוגע לתמחור מניות הטכנולוגיה, ופרסום נתוני תעסוקה מעורבים בארה"ב שזכו במפתיע לתגובה "יונית" מצד נשיא ה-Fed של ניו יורק. בסיכום שבועי נרשמו ירידות במרבית מדדי המניות המובילים בעולם, כאשר בארה"ב הירידות הובלו על ידי מניות הטכנולוגיה. בשוק איגרות החוב האמריקאי נרשמה ירידת תשואות שבלטה בטווחים הקצר-בינוני לפידיון וזאת על רקע התגברות הציפיות להפחתת הריבית. הסנטימנט השלילי בשווקים הוביל להתחזקות של הדולר בעולם מול מרבית המטבעות המובילים ואילו הנפט נחלש על רקע הצגת תוכנית אמריקאית לסיום המלחמה בין רוסיה לאוקראינה.

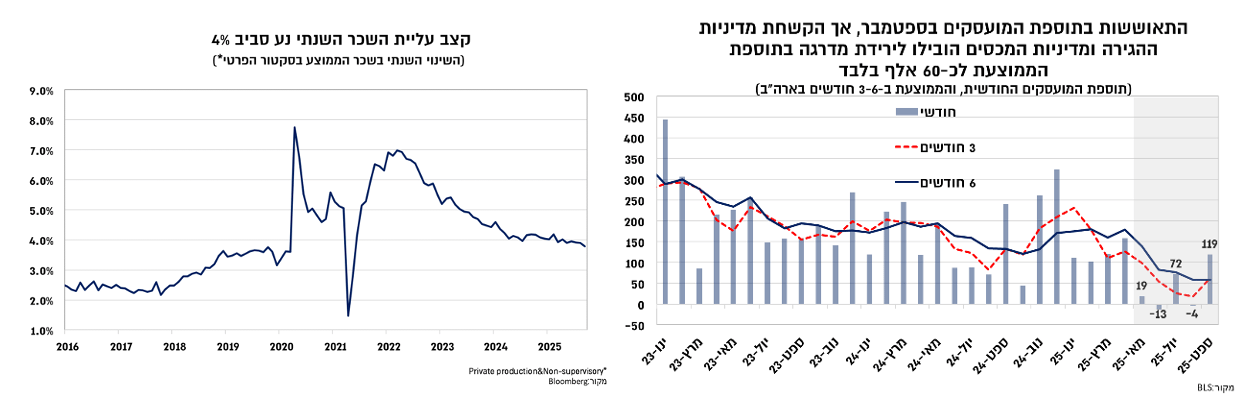

סיום השבתת הממשל הוביל לחזרה הדרגתית של פרסום נתוני המאקרו בארה"ב ובשבוע האחרון עמדו במוקד נתוני התעסוקה לחודש ספטמבר. הנתונים היו מעורבים והצביעו על שיפור בתוספת המועסקים, וזאת לאחר התמתנות ניכרת בחודשים מאי-אוגוסט, במקביל לעלייה קלה נוספת בשיעור האבטלה על רקע עלייה בשיעור ההשתתפות. באופן כללי, ההשלכות של מדיניות ממשל טראמפ, ובעיקר הקשחת מדיניות ההגירה ואי הודאות בנוגע למדיניות המכסים הובילו להתמתנות ניכרת בהיצע ובביקוש לעובדים החל מהרבעון השני של השנה. אמנם בספטמבר נרשמה עלייה גבוהה מהצפוי של כ-120 אלף בתוספת המועסקים, אך הממוצע הרבעוני והחצי שנתי ירדו לכ-60 אלף בלבד לעומת קצבים שנעו סביב 100-200 אלף לחודש בשנים הקודמות ועד לתחילת השנה. החולשה היחסית בתעסוקה בשני הרבעונים האחרונים הושפעה גם מירידה של כ-70 אלף עובדי הממשל הפדרלי וזאת במקביל לירידה של כ-60 אלף מועסקים בענפי התעשייה, וזאת למרות שמדיניות המכסים מכוונת לכאורה לשפר את מצב התעשייה האמריקאית. ההשפעה הסימולטאנית של היחלשות היחסית בביקוש ובהיצע מקבל ביטוי ביציבות יחסית בצב עליית השכר שנע סמוך ל-4% בקצב השנתי, קצב גבוה יחסית שממשיך לתמוך באינפלציה הגבוהה מהיעד.

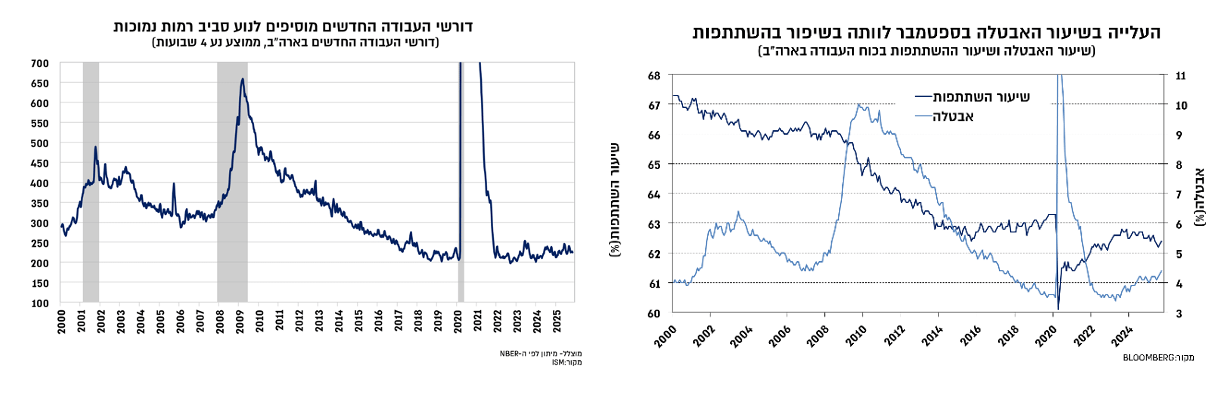

במקביל, נרשמה בספטמבר עלייה קלה נוספת בשיעור האבטלה מ-4.3% ל-4.4%. שיעור האבטלה מהווה בעת זו אינדיקטור חשוב יותר מאשר תוספת המועסקים, שכן הוא משקף טוב יותר את ההשפעות של השינויים בהיצע ובביקוש לעובדים. עם זאת, העלייה בשיעור האבטלה בחודשיים האחרונים הגיעה מסיבות טובות, כלומר שיקפה עלייה גבוהה בתעסוקה שלוותה בעלייה בשיעור ההשתתפות. כך, תוספת המועסקים בסקר משקי הבית נעה בחודשיים האחרונים סביב 250-290 אלף לעומת עלייה של 440-470 אלף בהשתתפות בכוח העבודה. כמו כן, מספר דורשי העבודה החדשים, הנתון העדכני יותר לגבי מצב שוק העבודה, הצביע על יציבות עד לאמצע נובמבר ברמות נמוכות של 220-230 אלף, רמות שאינן משקפות הרעה בשוק העבודה.

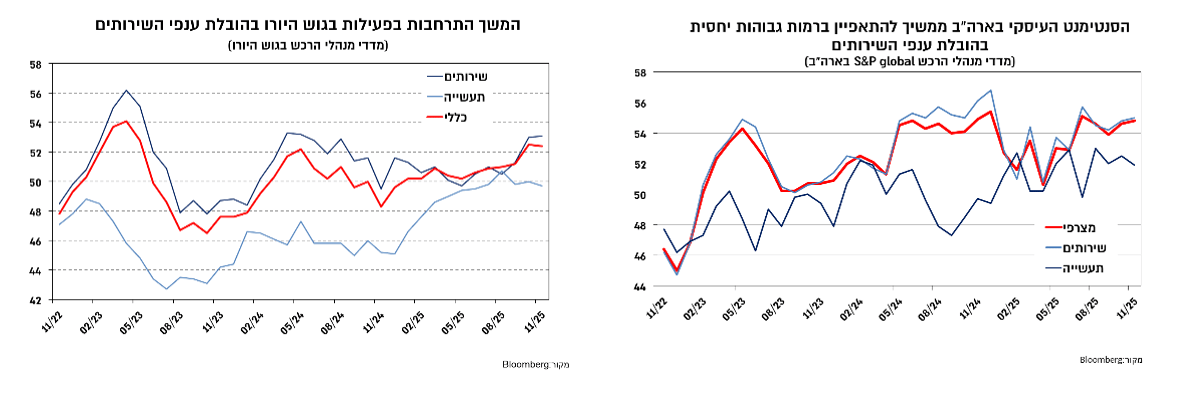

בנוסף, האינדיקציות ממדד מנהלי הרכש שלS&P בארה"ב וגם בגוש היורו ממשיכות לשקף שיפור בסנטימנט העיסקי, הכולל התרחבות של הפעילות בהובלת ענפי השירותים.

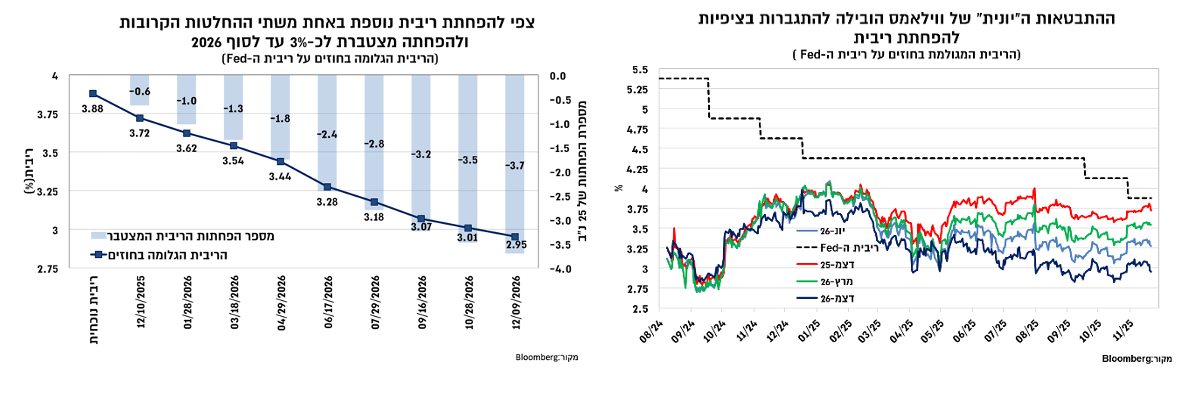

בהתחשב במסר מהחלטת הריבית האחרונה ומפרוטוקול הריבית ניראה היה שהנתונים האחרונים שפורסמו מספיק טובים ובוודאי שלא מצביעים על הידרדרות בשוק העבודה בכדי להוביל להפחתת ריבית נוספת בדצמבר. לכן, ההתבטאות של נשיא ה-Fed של ניו יורק, וויליאמס, כי הוא רואה מקום להפחתת ריבית בטווח הקרוב התקבלה בהפתעה. ייתכן שהעלייה בשיעור האבטלה וגריעה נוספת של עובדי ממשל שיחקו תפקיד בהתבטאות זו של וויליאמס, אם כי להערכתנו התמונה הכללית אינה משקפת הידרדרות בשוק העבודה, כאשר ברקע האינפלציה ממשיכה להיות גבוהה מהיעד. הערכות אלו, מהוות למעשה את הבסיס לתמיכה בהותרת הריבית ללא שינוי בדצמבר בקרב חלק ניכר מחברי ה-Fed, והן קיבלו ביטוי גם בפרוטוקול הריבית האחרון לחודש אוקטובר. חשוב לציין כי וויליאמס הוא מהבכירים ב-Fed, כך שדבריו נתפסים ככאלה שלרוב ייצגו גם את פאוול. עם זאת, התקופה הנוכחית מעט חריגה מכמה סיבות. ראשית ההתבטאויות של פאוול לאחרונה היו "ניציות" יותר ולהערכתנו נתון התעסוקה האחרון לא היה חלש מספיק בכדי לשנות את דעתו או את דעתם של חלק ניכר מחברי ה-Fed שתמכו בהותרת הריבית בדצמבר. כמו כן, אתגר המנדט הכפול של ה-Fed, מוביל מן הסתם לשונות גבוהה יותר בקרב חברי ה-Fed על רקע סיכון אינפלציה הנוטה כלפי מעלה וסיכון לתעסוקה הנוטה כלפי מטה.

בעקבות ההתבטאות של וויליאמס עלתה ההסתברות להפחתת ריבית בדצמבר מכ-35% ל-63%, כאשר בכל מקרה השוק תימחר הפחתה של 25 נ"ב בריבית באחת משתי ההחלטות הקרובות (דצמבר 2025-ינואר 2026). לרוב ה-Fed נוהג לתקשר את כוונתו בנוגע להחלטת הריבית הקרובה ולא נוהג להפתיע בהחלטה עצמה, במסגרתה פאוול נוהג לשקף טוב יותר את עמדת הועדה. לפיכך, על רקע המסרים השונים סביר לצפות למסרים ברורים יותר מצד ה-Fed בנוגע להחלטה הקרובה בשבוע-שבועיים הקרובים.

במבט רחב יותר, התמחור הנוכחי משקף כאמור הפחתה של 25 נ"ב באחת משתי ההחלטות הקרובות. הפחתה אחת נוספת עד לאמצע השנה וקרוב לשתיים נוספות עד לסוף 2026 כלומר הפחתה מצטברת לכ-3%. ייתכן ותוואי זה מושפע גם מצפי להרכב "יוני" יותר של ה-FOMC במהלך 2026, אך חשוב לציין כי גם אם ימונה יו"ר "יוני" יותר עדיין מדובר בהחלטת ועדה ולא בהחלטה של איש אחד. כפי שהדברים ניראים לאחרונה חילוקי הדעות ימשיכו לאפיין את החלטות הריבית לאורך 2026, ולהערכתנו תוואי הפחתות הריבית ממשיך להיות אופטימי מדיי וזאת למעט תרחיש של הידרדרות משמעותית יותר בשוק העבודה ובתנאים הפיננסים.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.