עמי גינזבורג, פרשן FUNDER

24/11/2025

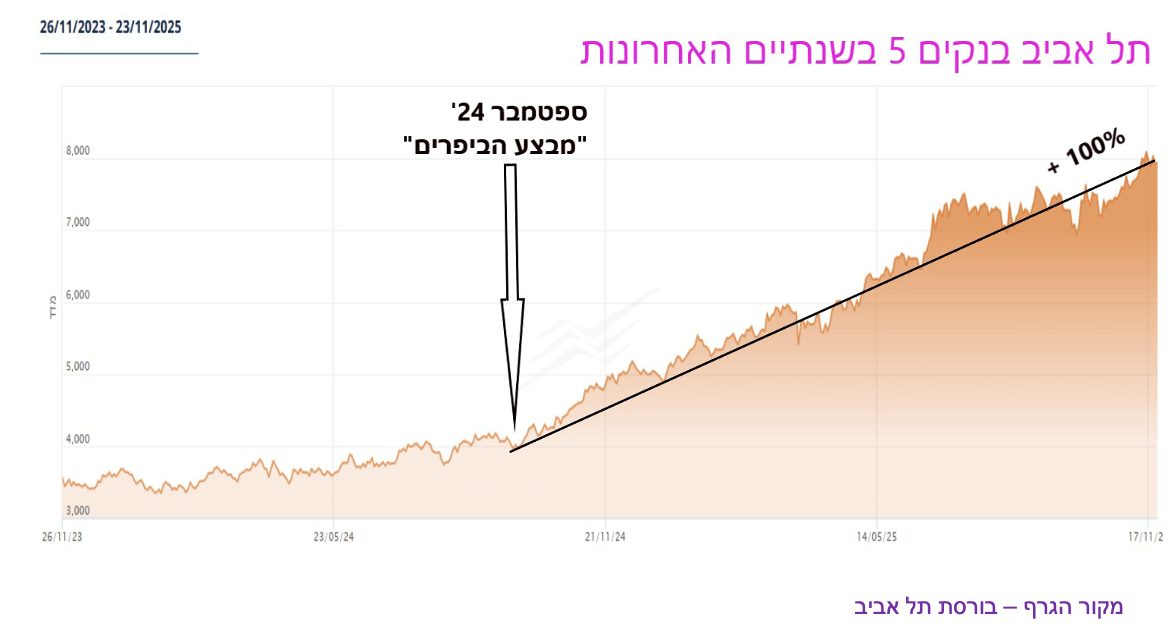

מדד הבנקים זינק 100% ב-14 חודשים / תמונה: Dreamstime

מדד הבנקים זינק 100% ב-14 חודשים / תמונה: Dreamstimeלפני שעות אחדות התפרסם באתר זה סיכום מקיף של תוצאות 5 הבנקים הגדולים בישראל שכתב לירן לובלין מ-IBI. השורה התחתונה היא שכולם רשמו בשנה האחרונה שיפור ניכר ברווחיות ובתשואה על ההון. השיפור הזה מסביר חלק ניכר מהזינוק שרשמו מניות הבנקים בשנה האחרונה וב-14 החודשים האחרונים.

הגרף המצורף כאן מדגים זאת בבירור. ב-12 החודשים האחרונים לבדם זינק מדד ת"א בנקים 5 ב-60%. נקודת הזינוק הבולטת - כמו בבורסת תל אביב כולה – ממוקמת באמצע ספטמבר 24'. במחצית השנייה של אותו חודש התרחשו כמה אירועים בטחוניים חשובים, שהבולט בהם היה מבצע ה"ביפרים" בלבנון וסוריה שבמהלכו נפגעו ונוטרלו אלפי פעילים של ארגון חיזבאללה.

בהמשך החודש התבצעה תקיפה ברובע הדאחיה בביירות שבמהלכה חוסל גם ראש הארגון, חסן נסראללה. שני אירועים אלו, יחד עם תחילתה של הפעולה הקרקעית בדרום לבנון, הכריעו למעשה את המערכה בצפון. זמן קצר לאחריהם, מעט לאחר בחירתו של דונלד טראמפ לנשיאות בארה"ב, הוכרזה הפסקת אש בלבנון בתנאים נוחים יחסית לישראל. איך יודעים זאת? בעיקר דרך העובדה שצה"ל המשיך מאז לתקוף את פעילי חיזבאללה בלבנון והארגון, לפחות עד כה, לא השיב בירי לישראל.

מאז אמצע ספטמבר 24' ועד היום זינק מדד תל אביב 125 ב-70%. מדד תל אביב בנקים 5 הכולל את 5 הבנקים הגדולים – פועלים, לאומי, מזרחי טפחות, דיסקונט והבינלאומי – זינק באותה תקופה ב-100%. זהו זינוק משמעותי, שלא כולו נובע רק מהמלחמה. יש לו כמה גורמים נוספים שרובם מוזכרים בסקירה של לובלין.

|

בנק |

שווי שוק (מ' ש') |

מכפיל הון |

מכפיל רווח |

צמיחת הרווח ב-25' (9 חודש) |

עליית המניה בשנה האחרונה |

|

פועלים |

91.0 |

1.43 |

8.8 |

27% |

69% |

|

לאומי |

102.0 |

1.52 |

10.0 |

5% |

67% |

|

דיסקונט |

41.5 |

1.24 |

9.5 |

2% |

43% |

|

מזרחי-טפחות |

59.1 |

1.73 |

10.5 |

2% |

48% |

|

בינלאומי |

24.4 |

1.68 |

10.5 |

3% - |

44% |

|

ממוצע |

|

1.52 |

9.86 |

|

|

מדד ת"א בנקים 5 - 60% בשנה האחרונה

הנה כמה מהם בקצרה:

1. הבנקים נהנו מסביבת אינפלציה גבוהה יחסית בשנים האחרונות שהגדילה את שווי תיק האשראי שלהם בחלק הצמוד לאינפלציה.

2. האינפלציה גרמה להעלאת הריבית, דבר שייצר להם מרווח אשראי גבוה בגין חשבונות העו"ש שאינם זכאים לריבית.

3. הבנקים התייעלו מאוד בשנים האחרונות. הם סגרו סניפים, סגרו פעילויות מפסידות בחו"ל, הקטינו את מספר העובדים והם מתבססים בהדרגה על מתן שירותים דיגיטלי. יחס היעילות התפעולית שלהם השתפר דרמטית מרמה של 70% לפני כעשור לכ-35% כיום. יחס היעילות הנוכחי שלהם אינו רחוק ולעיתים אף עולה על יחסי היעילות של בנקים גדולים בחו"ל.

4. כפי שכתב לובלין, ברבעון השלישי נרשמה ירידה נוספת ביחס ה-NPL (חובות בפיגור) מתוך סך האשראי של הבנקים. זהו נתון חשוב שהמעיד על חוסן תיק האשראי, גם בתקופה מאתגרת. היחס הזה נע בסוף הרבעון השלישי בין 1.02% (מזרחי טפחות) ל-0.42% (לאומי).

5. הבנקים חזרו לחלק דיווינדים, ובמקביל הגדילו גם את יעד הלימות ההון שלהם.

בקיצור, נראה שמצבם העסקי של הבנקים הישראליים מעולם לא היה טוב יותר. כעת רק נשאלת השאלה האם מחירי המניות שלהם עדיין נמצאים בגבול הסביר או שמא הם מגלמים תרחישי עתיד אופטימיים במיוחד.

בטבלה שמצורפת כאן ריכזתי את נתוני התמחור של 5 הבנקים הישראליים הגדולים. במבט ראשון, המחירים אינם נראים מנופחים במיוחד. הם אולי לא זולים בהשוואה לעבר, אבל לאור התוצאות הטובות הם גם לא גבוהים מדי.

נתחיל עם מכפילי ההון. מכפיל ההון הממוצע של 5 הבנקים הגדולים עומד כיום על 1.52 בממוצע. בהשוואה לעבר זה נראה גבוה. ב-30 השנים קודמות מכפילי ההון של הבנקים בישראל נטו לרדת עד ל-0.5 בתקופות משבר. כך למשל קרה במיתון של 2001-2002, במשבר הפיננסי של 2008-2009 ובמשבר הבנקים האירופיים של 2011-2012. בתקופות של גאות הם הגיעו עד לרמה של 1.4-1.5 אבל לא מעבר לכך. כך למשל היה בסוף שנות ה-90', או בגאות של 2004-2007.

לכאורה מכפילי ההון הנוכחיים נראים גבוהים. אבל צריך לקחת בחשבון שהמצב בענף השתנה לחלוטין. הפחתת יחס היעילות התפעולי מ-70% ל-35% היא דרמטית. היא אומרת שעל כל שקל הכנסה הבנקים מוציאים רק 35 אגורות ולא 70 כבעבר. התוצאה היא קפיצה משמעותית בתשואה על ההון שלהם. אם בעבר תשואה להון של 8% נחשבה סבירה ו-12% נחשבה לטובה, כיום הבנקים מייצרים תשואות להון של 16%-17%. והם עושים זאת תוך כדי חלוקת דיווידנדים וחיזוק ההון. גם אם התשואה להון תפחת לרמה של כ-15%, המכפילים הללו עדיין נראים סבירים.

פרמטר תמחור שני הוא מכפיל הרווח. כפי שניתן לראות בטבלה, מכפילי הרווח של הבנקים נעים היום בין 9 ל-10.5. גם כאן, מדובר במכפילים שנראים סבירים בהחלט. בוודאי כשסביבת הריבית היא 4%-4.5%.

בנקים גדולים בחו"ל שלא כולם מציגים נתונים עסקיים כאלו נסחרים במכפילים גבוהים יותר. בנק אוף אמריקה למשל נסחר במכפיל רווח 14 ומכפיל הון 1.2. JP מורגן נסחר במכפיל הון 2.4 ומכפיל רווח 15.

וולס פארגו נסחר במכפיל הון של 1.6 ומכפיל רווח 13.5. סיטי גרופ שעדיין סוחב מחלות מתקופת המשבר הפיננסי נסחר במכפיל רווח 14 ומכפיל הון 0.9.

ומה באירופה? בנק סנטנדר הספרדי שלו גם פריסה רחבה בדרום אמריקה נסחר במכפיל הון 1.3 ומכפיל רווח 10.5. HSBC נסחר במכפיל הון 1.25 ומכפיל רווח 14.5. UBS נסחר במכפיל רווח 17 (וכ-12 לפי הרווח החזוי לשנה הבאה) ומכפיל הון 1.3.

לאור יחסי התמחור הללו נראה שהבנקים הישראליים נהנים ממכפילי הון מעט גבוהים יותר לעומתחלק מעמיתיהם בחו"ל, אבל מכפילי הרווח שלהם נמוכים משמעותית מאלו של הבנקים בארה"ב. במילים אחרות, המחירים הנוכחיים שלהם נראים סבירים. אם הכלכלה הישראלית תמשיך לתפקד כמו שצריך הם עדיין יכולים לשגשג ולהסב למשקיעים בהם תשואה נאה בטווח הארוך.

ובנימה קצת יותר כוללנית: אם מחירי הבנקים הישראליים עדיין סבירים אחרי זינוק של 100% ב-14 חודשים, קיימת סבירות גבוהה שזה המצב גם ברוב השוק התל אביבי. לפחות בינתיים.