מוטי קפלן

27/11/2025

שוק הנדל״ן / תמונה: Dreamstime

שוק הנדל״ן / תמונה: Dreamstimeהורדת הריבית לאחר כשנתיים והשאלה הגדולה האם וכיצד תשפיע על שוק הנדל"ן למגורים, מסקרנת ומאתגרת להשוות מצב דומה בשנים קודמות למצב כיום, כדי ללמוד על דפוסי התנהגות של המשק והציבור, בדגש על החלטות רכישת דירה בטיימינג הנוכחי, בהתחשב גם בהיסטוריה והנתונים בעבר.

אין זה סוד שפוטנציאל רוכשי הדירות שישב על הגדר מגיע למעל 150,000 לפחות, אם נשפוט רק לפי כמות משתתפי ההגרלה האחרונה של "דירה בהנחה" שהגיע למעל 132,000 משתתפים, על מספר דירות של כ- 7,500 מתוכן 50% לאנשי מילואים.

מה קרה בהיסטוריה כשהריבית והתנאים במשק היו דומים להיום?

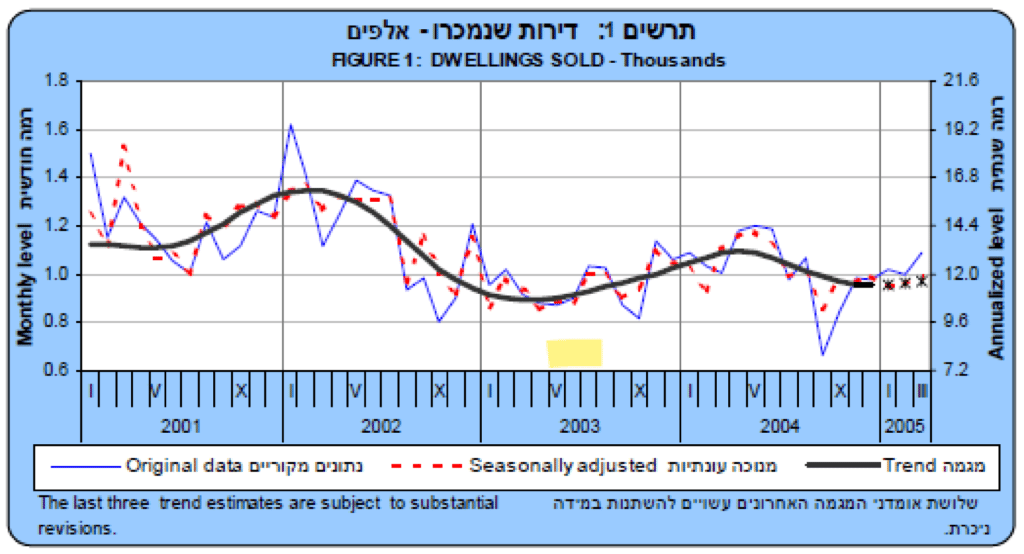

שנת 2003 - שנת השפל של שוק הדיור מכירות בשפל, התחלות בנייה בירידה, ריבית גבוהה וחוסר ודאות

שנת 2003 הייתה אחת השנים החלשות ביותר בשוק הדירות בישראל בעשור הראשון של שנות ה־2000. לפי נתוני הלמ״ס, מכירת דירות חדשות עמדה אז על רמות שפל של תחילת שנות העשור, לאחר ירידה מתמשכת מאז 2001 בשל המיתון, האבטלה הגבוהה והאינתיפאדה השנייה. גם התחלות הבנייה ירדו לרמות נמוכות, כאשר יזמים וקבלנים הקפיאו פרויקטים חדשים עקב חוסר ודאות כלכלית וביטחונית.

בתחילת 2003 הריבית עמדה על כ־8%–9%, מה שהפך את המשכנתאות ליקרות מאוד שהכבידו על הביקושים. רק במחצית השנייה של אותה שנה, כשהחל תהליך הורדת הריבית, נראתה בלימה בירידות, אך עדיין ללא התאוששות של ממש. 2003 כולה נחשבת על פי הנתונים כשנת משבר, שבה הציבור המתין “על הגדר” והמומנטום בשוק היה חלש.

נגיד בנק ישראל אז דוד קליין, שבדומה לנגיד היום פרופ' אמיר ירון היה ידוע כשמרן למדי, מפחית את הריבית 10 פעמים במהלך שנת 2003, מרמה של 8.9% לרמה של 4.8% בינואר 2004. ב-2003 נתוני מכירות הדירות ברוב החברות, ירדו ב-25% לעומת 2002.

בתרשים-1 ניתן לראות בבירור את השפל במכירת הדירות בשנת 2003, (מקור- למ"ס).

שינוי המגמה - הורדת הריבית ב־2003, וההשפעה על המשכנתאות לקראת 2004

הורדות הריבית שביצע בנק ישראל במהלך 2003, מרמות של כ־9% ל־ 4%- 5% בתוך שנה, היו הגורם הראשוני שהחל לשנות את המומנטום בשוק הדיור והמשכנתאות. ריבית המשכנתאות במסלולים צמודי מדד וריבית משתנה ירדה בהדרגה בכ־1.5%–2%, מה שתורגם להקטנת תשלומים חודשיים למשקי בית שחיפשו לרכוש דירה. לפי נתוני בנק ישראל, כבר ברבעון האחרון של 2003 ניכרה עלייה בשיעורי נטילת המשכנתאות, בעיקר במסלולים משתנים ולטווחים ארוכים יותר (20–25 שנה). למרות זאת, שנת 2003 עצמה לא רשמה התאוששות ממשית במכירות דירות, אלא רק בלימה של הירידות. ההשפעה האמיתית של הורדות הריבית החלה להופיע בפועל רק בתחילת 2004, בדיוק לפי דפוס מוכר בכל מחזור הורדות ריבית, השוק מגיב בפיגור של 6–12 חודשים.

2004 שנת ההתאוששות - עלייה של 10%–15% במכירת דירות חדשות, ועלייה מחודשת בהתחלות הבנייה.

שנת 2004 מסומנת בניתוחים כלכליים כשנת ההתאוששות הברורה של שוק הדיור, לאחר שתי שנות מיתון עמוק. על פי נתוני הלמ״ס, מספר הדירות החדשות שנמכרו בשנת 2004 עלה בכ־10%–15% לעומת שנת 2003, כאשר הביקושים החלו להתבסס והמשק התייצב. במקביל, התחלות הבנייה רשמו עלייה ראשונה משמעותית מאז תחילת העשור, לאחר שהקבלנים זיהו שהירידה בריבית משפרת את כדאיות הפרויקטים. גם השוק החופשי החל להתעורר, עם מעבר מהאטה להתרחבות והגדלה בשיעור העסקאות שנחתמו. מחירי הדירות עצמם עלו בשנה זו באופן מתון של כ-2%- 4% בלבד, בהתאם למדד מחירי הדירות של הלמ״ס. עלייה מתונה המשקפת התאוששות הדרגתית ולא קפיצה חדה. אם נסכם שנת 2004 הייתה השנה שבה השוק חזר לצמוח .

סיכום: 2003 ו־2024 – שתי תקופות שונות, אותו חוק בסיסי של כלכלה וריבית.

ראשית יש כמובן הבדלים בין השנים והפרש של 22 שנה, אז אוכלוסיית ישראל מנתה כ6.8 מיליון תושבים, וכיום ב2025 אוכלוסיית ישראל מונה מעל 10 מיליון תושבים. ויש כמובן עוד הבדלים, אבל ההשוואה בין 2003 לשוק הנוכחי מלמדת כי הורדת ריבית מתונה יכולה להיות תחילתו של שינוי מגמה, גם אם היא אינה מספיקה לבדה כדי להזניק את המחירים מעלה. בשנת 2003 ההשפעה האמיתית נראתה רק כעבור שנה, וגרמה להתאוששות אמיתית ב־2004. היום, עם מחירים גבוהים יותר ומינוף גדול יותר, תהליך ההתאוששות עשוי להיות איטי ומורכב יותר, אך מנגנון הפעולה זהה, עלות מימון נמוכה יותר מסירה חסמים ומחזירה בהדרגה את הביקוש. בשורה התחתונה, על פי ניסיון העבר, אם הורדות הריבית יימשכו במחצית הראשונה של 2026 ההשפעה על השוק עשויה להופיע רק במחצית השנייה של השנה או בתחילת 2027. אבל, יש גם את "האפקט הפסיכולוגי". הציבור ממתין על הגדר כשנתיים להפחתת הריבית, ויתכן שזה יהיה האות לתחילת ביקושים ועליות מחירים.

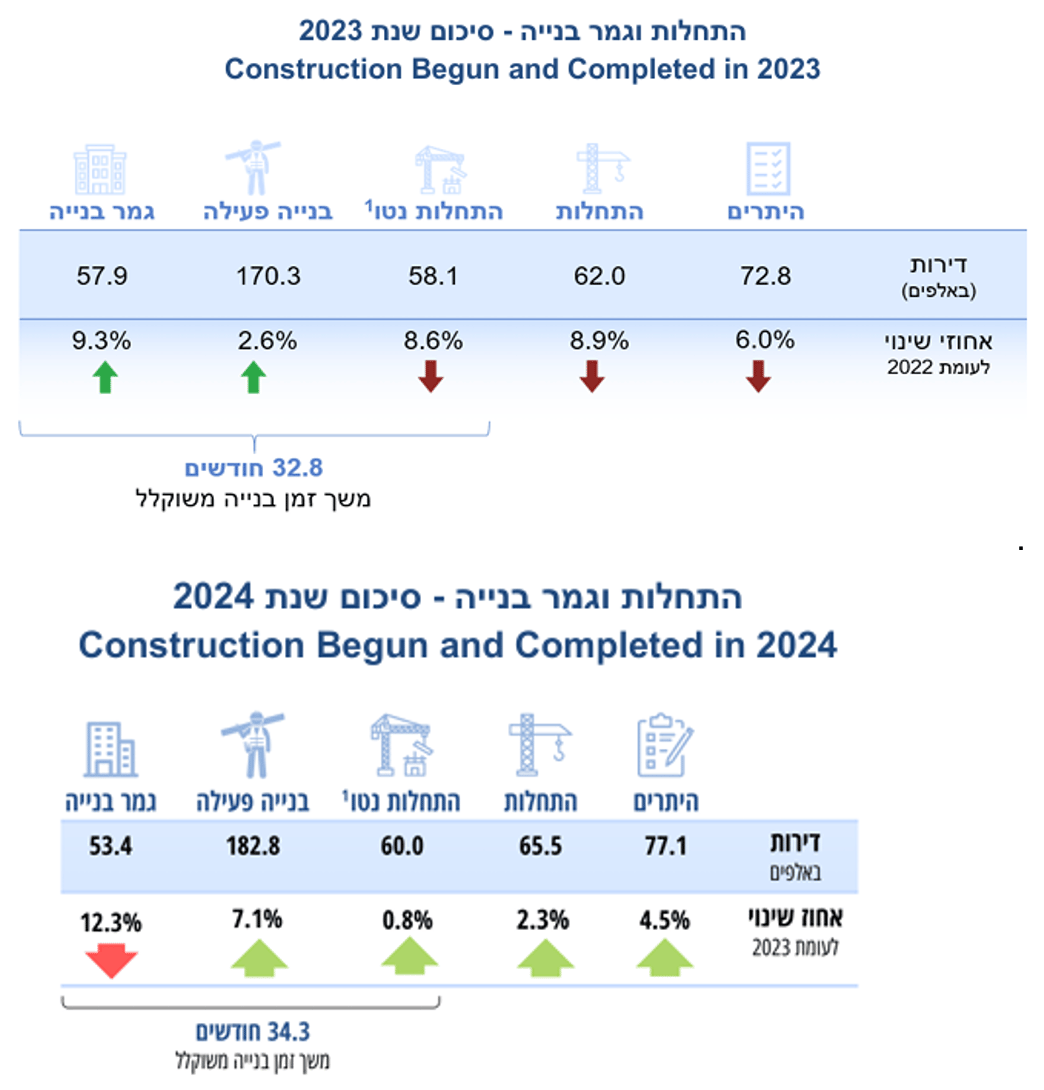

בתרשימי הלמ"ס התחלות וגמר בנייה בשנתיים האחרונות. לאחר שנות השיא 21-22.

המציאות של 2024–2025 דומה גם בהיבטים שליליים ל- 2003

ציבור גדול שהמתין "על הגדר" לירידת ריבית אחרי כשנתיים.

מחסור חמור בעובדים בכלל ועובדים זרים, בדיוק כמו אחרי 2002.

מצב ביטחוני לא ברור.

יזמים וקבלנים הקפיאו פרויקטים חדשים עקב חוסר ודאות כלכלית וביטחונית.

תחלופה תכופה של שרי שיכון.

ירידה בהתחלות הבנייה ב־2023, וירידה בגמר בנייה בשנת 2024.

הקפאה בביקושים למשכנתאות חדשות, רוב הפעילות במשכנתאות כיום לרוכשים לפני שנתיים שלוש, וב-25 מגיעים לקחת את המשכנתא לפני האכלוס.

וגם הפעם ב-25, הריבית הגבוהה מתחילה לרדת, האם זה הסימן לבאות?

השאלה הגדולה: האם 25-26 יהיו “הגרסה החדשה” של 2004-5, שבה ירידת הריבית תחל לעורר את הביקושים הכבושים של עשרות אלפים שחיכו לאות - ירידת הריבית? התשובה תלויה לא רק בריבית, אלא גם ביכולת הממשלה לנהל מדיניות יציבה, להחזיר אלפי עובדים לענף ולשמור על תחושת ביטחון ושקט בטחוני, אחרת שוק הדיור ימשיך לדשדש גם כשעלות המימון תרד.

גם ב2003 הציטוטים בתקשורת כלפי הנגיד היו דומים לביקורת עליו במיוחד בשנה האחרונה: "במהלך שנת 2003 הדף הנגיד ביקורות רבות לגבי מדיניותו השמרנית במסגרתה הפחית את הריבית בשיעור חודשי מקסימלי של 0.5%. כלכלנים ואנשי עסקים רבים טענו כי על הנגיד היה להפחית את הריבית בשיעורים גבוהים יותר, כדי לנצל את המצב החיובי בשווקים ולהגיע לריבית יעד נמוכה בקצב מהיר יותר" מזכיר משהו?...

בסיכומו של עניין, כפי שניתחנו בכתבות קודמות, כל משפחה צריכה לעשות את החישובים שלה, האם זה הזמן מבחינתה לרכוש דירה עכשיו, או להמשיך להמתין? בדיקה היסטורית יכולה לסייע בקבלת ההחלטות, לגבי התנהגות כלכלית צפויה של המשק בדגש על שוק הנדל"ן למגורים, מה קורה כשמתחילים להוריד ריבית, עם כל ההסתיגויות.