יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

30/11/2025

תמצית דוח מאקרו גלובלי / תמונה: Dreamstime

תמצית דוח מאקרו גלובלי / תמונה: Dreamstimeתמצית

בארה"ב, ציפיות ה-DOGE שעוד נותרו, התפוגגו באוק' עם פתיחת השנה הפיסקלית בעלייה שנתית של כ-10% בגירעון התקציבי. למרות גידול נאה בהכנסות, התשלומים השוטפים, בעיקר הסוציאליים, ממשיכים להיות גבוהים. ובכך מהווים את הגורם המהותי, לתפיסתנו, בחוסר היציבות הפיסקאלי. גם שיעור תשלומי הריבית ממשיכים לגדול, למרות הירידה בריבית, על רקע גלגול חוב שהונפק בריבית נמוכה יותר.

נתונים ראשוניים לספט', טרום ה-Shutdown במקביל, ממשיכים להצביע על פעילות ערה במוצרים בני קיימא.

אינדיקציות ממדד המחירים ליצרן מצביעות על יציבות גבוהה יחסית במדד עצמו, מחד. והוא כנראה מסמן את אחרי השיא מבחינת השפעת המכסים. מצד שני, מחירי האנרגיה ממשיכים להיות גבוהים. וגם אם הנפט נותר נמוך יחסית בחודשים שלאחר מכן, העלייה בייצוא גז טבעי לאירופה מתואמת עם עלייה חריגה במחירי הגז בארה"ב. יחד עם עלייה במחירי מוצרי מזון בשלבי ביניים, ניתן לצפות לאינפלציית אנרגיה ומוצרים סחירים גבוהה יחסית אל תוך החורף, בכלל המדדים.

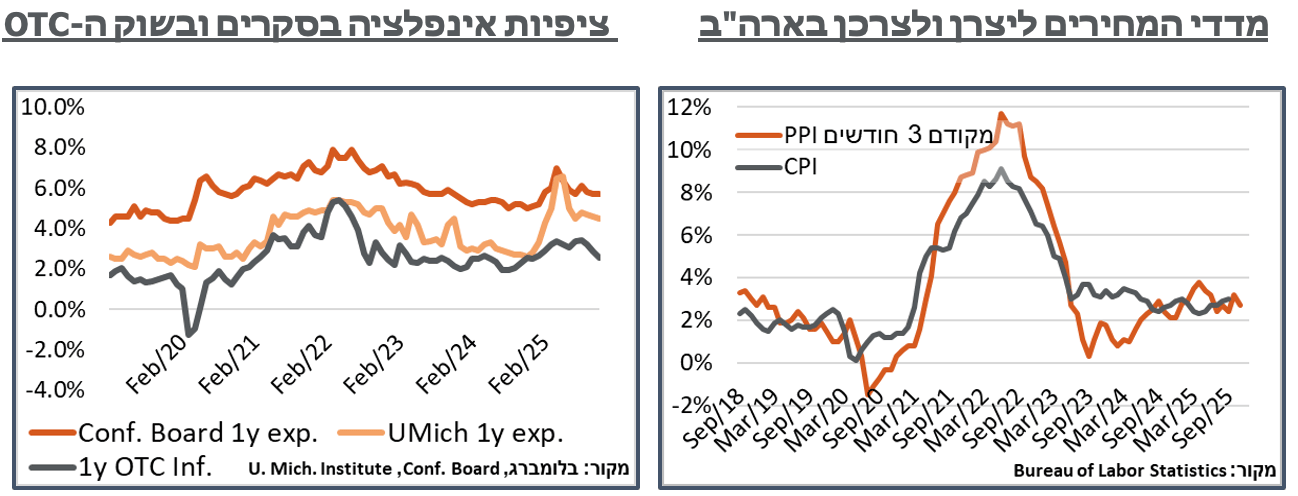

מצד שני, במה שכנראה יהיה דביק יותר מבחינת האינפלציה, הסנטימנט הצרכני המדוכדך שראינו בחודשים האחרונים במדד מישיגן, ובעיקר אצל דמוקרטים זוכה לאשרור נוסף מסקר הקונפרנס בורד. זה מצטרף לאינפלציה צפויה בשוק ה-OTC בארה"ב שמתמתנת מזה מספר חודשים. וככל שאותה מגבלת היצע אמורה תתפוגג בחודשים הקרובים, נעריך שצפויה פה גם משמעות מבחינת הציפיות המוניטריות.

נתוני המכירות הקמעונאיות לספט', במקביל, הצביעו על חולשה מסוימת עוד טרם כניסת ה-Shutdown לתוקף.

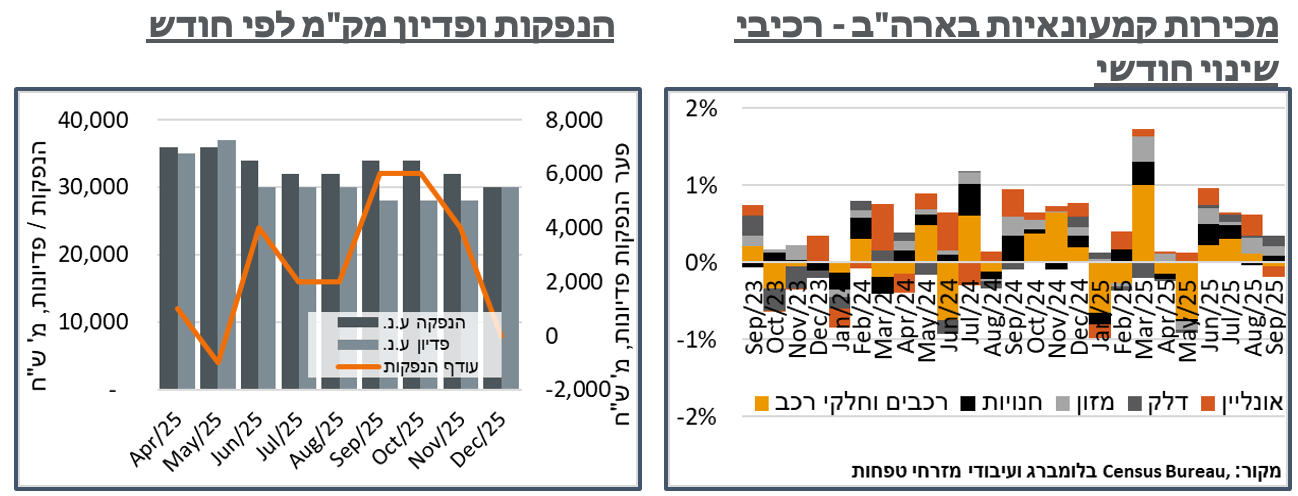

בישראל, קצב ההנפקות של בנק ישראל והאוצר מתמתן באופן ראוי לציון אל מול הפדיונות.

ייצוא השירותים המקומי, בנוסף, מצביע על התרחבות משמעותית, הרבה תודות להייטק. ככל שהמגמה תימשך אל העונתיות החיובית של דצמבר, ובטח עם ראלי סוף שנה במניות, נעריך שתהיה פה גם משמעות מבחינת שער החליפין.

ההתמתנות במחירי הגז באירופה אל תוך החורף מביאה לאופטימיות אינפלציונית קלה בחלק מהמדינות, אם כי ברמת המאקרו הסביבה בעיקר יציבה.

מאקרו

ארה"ב: לאחר נתונים נמוכים במידת מה בחודשים האחרונים, הגירעון הפיסקאלי בארה"ב חזר לזנק באוק', הפעם ל-284.4 מיליארד ד' – עלייה של כ-10.4% או כ-27 מיליארד ד' בגירעון אל מול השנה שעברה. מתוך זה, צד ההכנסות דווקא נראה יציב, על 404.4 מיליארד ד' - זינוק של קרוב ל-24%, לא פחות, לעומת השנה שעברה. רוב התרומה לסעיף ההכנסות הגיעה ממיסי הכנסה על פרטיים. ונעריך שנראה פה תיקון בחודשים הבאים. אבל גם המכסים מצביעים החודש על הכנסות של כ-31.3 מיליארד ד', לעומת כ-7.3 מיליארד ד', בשנה שעברה. קרי, עם קצת אופטימיות, קרוב לאחוז תוצר אם נמשוך את זה לשנה שלמה.

צד ההוצאות, באופן בלתי נמנע, נותר בתור האחראי לגידול בגירעון. מתוך זה, שלא במפתיע בולטת עלייה בתשלומי הריבית על החוב, מכ-82 מיליארד ד' לכ-104.4. קרי, זה לכשעצמו דיי מסביר את הגידול בגירעון. נוסיף כי, ככלל, במבנה החוב האמריקאי, יש הטיה מסוימת לחוב קצר, כאשר הקונגרס העריך החודש מח"מ של כ-6 שנים לחוב האמריקאי, וכי כ-33% מהחוב הוא כזה שייפדה בתוך שנה. במובן הזה, אנחנו מעריכים כי חלק ניכר מהגידול בתשלומי החוב נובע למעשה מגילגול נוסף של איגרות בריביות גבוהות יותר, ולאו דווקא מגידול של החוב עצמו, שעלה בכ-6%.

במקביל, גם ההוצאות הסוציאליות ממשיכות לזנק, בהיעדר השפעת ה-DOGE, כאשר התשלומים לביטוח הלאומי עמדו על כ-144.5 מיליארד ד', עלייה של קרוב ל-14.4 מיליארד ד', לעומת השנה שעברה.

ככלל, אנחנו מעריכים שההוצאה הממשלתית הגבוהה בארה"ב, וכפועל יוצא הגירעון, ימשיכו להביא ללחצים אינפלציוניים במדינה. במבט קדימה, מאידך, ייתכן ונראה התמתנות בשיעור תשלומי הריבית מהתוצר, ככל שחוב נוסף יגולגל בריביות נמוכות יותר.

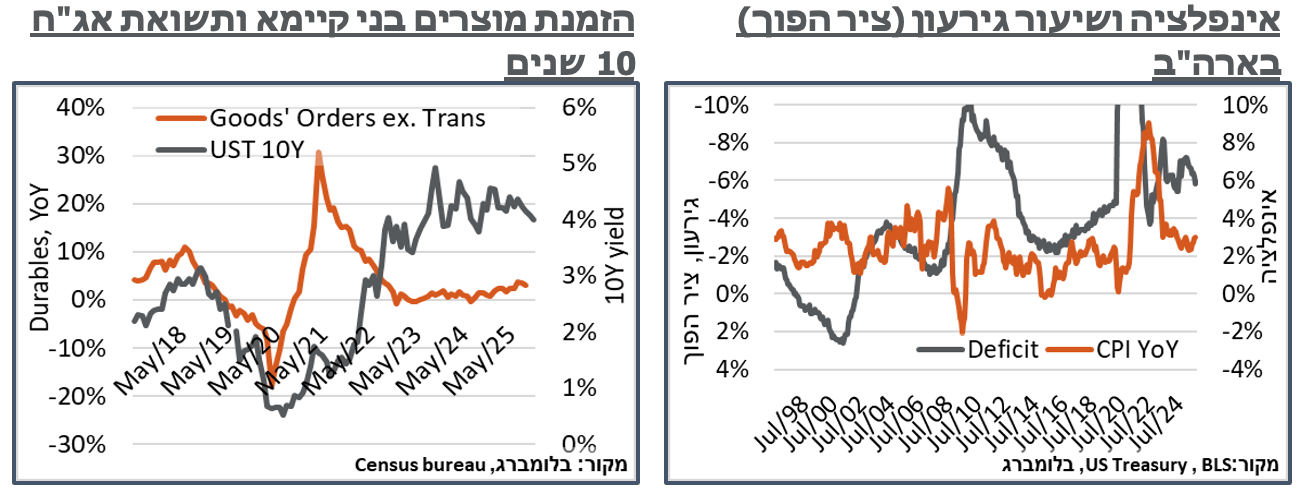

נתוני הזמנת מוצרים בני קיימא בארה"ב הצביעו על עלייה של 0.5%, על פי הנתונים הראשוניים לספטמבר. בניגוד לחודשים קודמים, הפעם מוצרי התחבורה, המשקפים תנודתיות במטוסים בעיקר, לא הסיטו את סך המכירות, כאשר גם ללא אלה נרשמה עלייה חודשית של 0.6%. להערכתנו, הסדרה הושפעה בחודשים האחרונים מציפיות המכסים. אבל מעבר לזה, יש פה המשך לאופטימיות בביקושים המקומיים. באופן דומה, גם מוצרי ההשקעה עלו ב-0.9% חריגים – העלייה החודשית הגדולה ביותר בהזמנת מוצרי השקעה מאז ינואר 2023. נוסיף, בהקשר הזה כי ה-Big Beautiful Bill מיולי הביא לאישור הכרה בפחת מואץ יותר. וייתכן כי זה תרם להזמנת מוצרי ההשקעה. בנוסף, נעריך שיש פה גם סימן לאופטימיות AI מתמשכת.

מדד המחירים ליצרן בארה"ב המשיך לנוע בקצב אינפלציוני יחסית של 2.7%, בספטמבר. סעיפי האנרגיה בלטו יחסית במהלך החודש, עם עלייה של 3.5%. העלייה הזו נרשמה על רקע מחירי הנפט האמריקאי שהיה יציב במהלך החודש. אבל הגז, שהתחיל כבר לטפס, להערכתנו על רקע רמת הייצוא הגבוהה לאירופה, וקשיחות הביקוש באירופה בחורף. ללא אנרגיה, מזון ומסחר, אינפלציית הליבה נותרת גבוהה יחסית, על 2.9%.

גם תוואי ה-PPI הנוכחי נראה גבוה יחסית, כאשר האינפלציה במדד מחירי מוצרי ביניים מעובדים זינק מ-2.6% ל-3.8% - שיא מזה קרוב ל-3 שנים בסדרה הזו. רוב העלייה בסדרה, נוסיף, נובעת ממחירי האנרגיה, בדומה למצב במדד כולו. אבל גם מחירי המזון והתבואה עלו ב-1.1% במהלך החודש, אחרי עלייה של 0.8%, בחודש שעבר. ונעריך שתיתכן פה השפעה עונתית שתתקן בחודש הבא.

נוסיף כי מדד המחירים ליצרן נוטה להקדים את המדד לצרכן של ה-BLS באופן המובהק ביותר, להערכתנו, בכ-3 חודשים. ובמובן הזה, נמשיך לצפות למוצרים סחירים אינפלציוניים יחסית גם במדדים לצרכן, במהלך הרבעון הקרוב. שיצטרפו כמובן לאינפלציית השכירות הגבוהה באופן כללי.

למרות צד ההיצע אשר המשיך להצביע על מגבלות, סנטימנט צד הביקוש בארה"ב ממשיך להתמתן באופן רוחבי. מדד אמון הצרכנים של הקונפרנס בורד הצביע על ירידה משמעותית בנוב', מ-95.5 נ', ל-88.7. רמת המדד הנוכחית מסמנת שפל מאז אפריל (Liberation Day). וזולת זה היא שמורה לתקופות כמו גלי הקורונה המאוחרים.

באופן ראוי לציון, בניגוד לחששות הכלליים מהשפעת המכסים, הפעם סעיפי הציפיות במדד דווקא עלו ב-0.7 נק', ל-51.0. וירידה חריגה של 12.8 נק' נרשמה בסעיף השוטף. על פי הקונפרנס בורד ההידרדרות האמורה התאפיינה באופטימיות פחותה יותר לגבי התנאים העסקיים ומצב שוק התעסוקה. ה-Shutdown גם אוזכר מספר גבוה של פעמים על ידי הצרכנים.

ציפיות האינפלציה לשנה של הצרכנים בסקר הקונפרנס בורד נותרו גבוהות יחסית, על 5.7%. אבל אינדיקציות אחרות, כבר מביעות התמתנות בשלב הנוכחי. נזכיר כמובן את סקר אמון הצרכנים האחרון של אונ' מישיגן, שבו הציפיות התמתנו קלות, ל-4.5%, וכמובן את שוק ה-OTC, שהתמתן מסביבת ציפיות אינפלציה של כ-3.4% באוגוסט, לרמה נוכחית של כ-2.6%.

עוד נוסיף בהקשר הזה כי הציפיות להורדת ריבית על ידי הפד ב-10/12 עלו לאחרונה לסביבות 80%. אבל הציפיות לריבית האפקטיבית בסוף 2026 מסמנות את סוף מהלך הורדות הריבית של הפד בסביבות 2.96%.

נתוני המכירות הקמעונאיות בארה"ב עלו ב-0.2% במהלך ספט', עלייה מתונה אם מתחשבים בעובדה שהנתונים הם נומינליים. נוסיף כי הנתון מגיע אחרי שלוש עליות של כ-0.6%-1.0% כל אחת, קרי, גבוהות יחסית. ובמובן הזה, גם מבחינת הצרכן האמריקאי ייתכן כי הקדמת המכסים הגיעה לסיומה. הנקודה הזו זוכה לאשרור נוסף מכיוון רכישות הרכבים וחלפים, אשר ירדו ב-0.3%, במהלך החודש, הלבשה ומכירות אונליין, עם ירידה של 0.7%, כל אחד.

ישראל: המגמה בהתמתנות היצע החוב המקומי צפויה להימשך באופן בולט אל תוך דצמבר. זה כולל תכנית הנפקות של משרד האוצר שממשיכה בקצב מתון של 2.5 מיליארד ₪ לשבוע, כפול 2 הנפקות שבועיות בלבד, כאופייני לדצמבר.

מעבר לזה, בנוסף להורדת הריבית, נראה כי בנק ישראל מצטרף עם הנפקה של 18 מיליארד ע.נ. במק"מ לשנה (1216), ועוד 12 מיליארד ב-3 חודשים (316) – קרי, סדר גודל של 29 מיליארד בלבד בהנפקות, אל מול פדיון של 30 מיליארד במק"מ 1215.

על ההיצע המתון הזה, נוסיף כמובן ביקושים צפויים כתוצאה מפדיון הממק"צ 11/25, שישלם היום קרן של כ-6.3 מיליארד ₪.

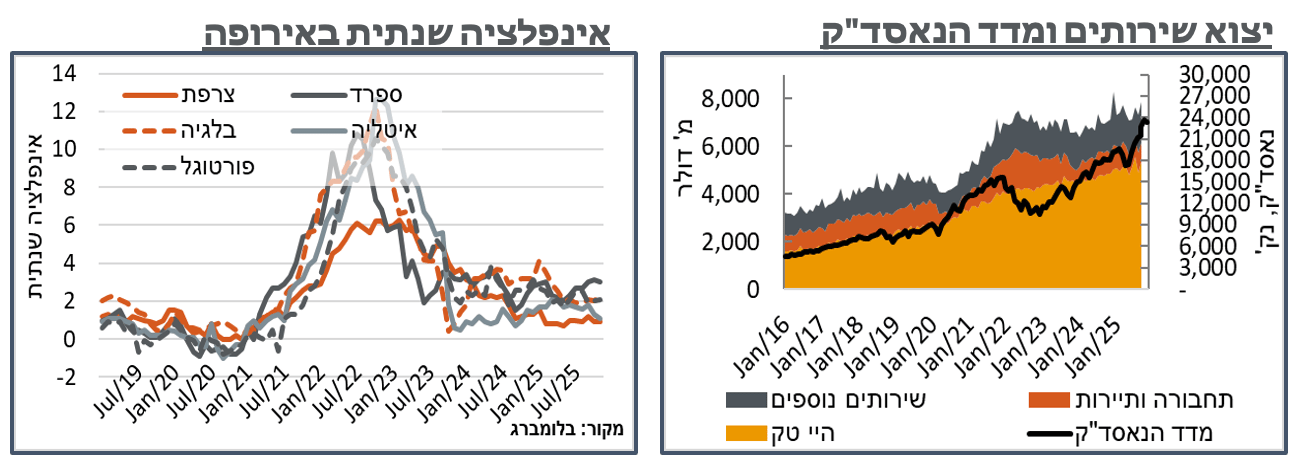

לאחר חולשה מסוימת באוג', ייצוא השירותים המקומי חזר להתאושש בספט', הפעם עם עלייה מנוכת עונתיות של כ-540 מ' ד', ל-7,860 מ'. הנתון הנוכחי מסמן שיא מאז דצמבר (כ-8.3 מיליארד), והוא מרשים אף יותר בהתחשב בזה שהנתון המקורי אף מבטא "התגברות" על עונתיות שלילית, עם עלייה חודשית של כ-1,590 מ' ביצוא השירותים.

עוד באופן חיובי, ההייטק אחראי, ככלל, להתאוששות האמורה, עם עלייה של 475 מ' ד' ביצוא השירותים, לכ-5.35 מיליארד ד'.

נזכיר כי הגירעון במאזן הסחר נותר גבוה יחסית במהלך ספט'-אוק' (סביב כ-3.5 מיליארד ד'). כך שהוא צפוי למתן בצורה משמעותית את הגידול ביצוא השירותים, או במאזן השירותים באופן כללי. מצד שני, אם המגמה הנוכחית נמשכת אל תוך דצמ', עם העונתיות החיובית מאוד ביצוא השירותים, ייתכן בהחלט שהחשבון השוטף גם יהיה גורם בתיסוף כאמור, בייחוד אם הוא יבוא עם ראלי סוף שנה במניות בארה"ב.

אירופה: הסביבה האינפלציונית באירופה ממשיכה להצביע על מגמה מעורבת ברמת המדינות עם אופטימיות קלה, קרי יציבה יחסית ברמת ה-Eurozone. נתונים ראשוניים לנוב' מצביעים על יציבות בלב האיחוד המוניטרי, גרמניה, עם אינפלציה של 2.3%.

מחירי הגז הטבעי הנוכחי בחורף הנוכחי, לעומת השנה שעברה, בנוסף, מסייעים להתמתנות באינפלציה במדינות כמו סלובניה, מ-3.1% ל-2.3% או פולין, מ-2.8% ל-2.4%. אבל בלגיה לדוג' עלתה מ-2.0% ל-2.4%. וגם בפורטוגל נרשמה עליה של 0.1%, ל-2.1%.