כלכלני יוליוס בר

02/12/2025

תחזית מאקרו גלובלית / תמונה: Dreamstime

תחזית מאקרו גלובלית / תמונה: Dreamstimeמאקרו- תחזית גלובלית: פעילות חלשה מצדיקה תמיכה מדיניותית

דיויד קול, כלכלן ראשי, יוליוס בר

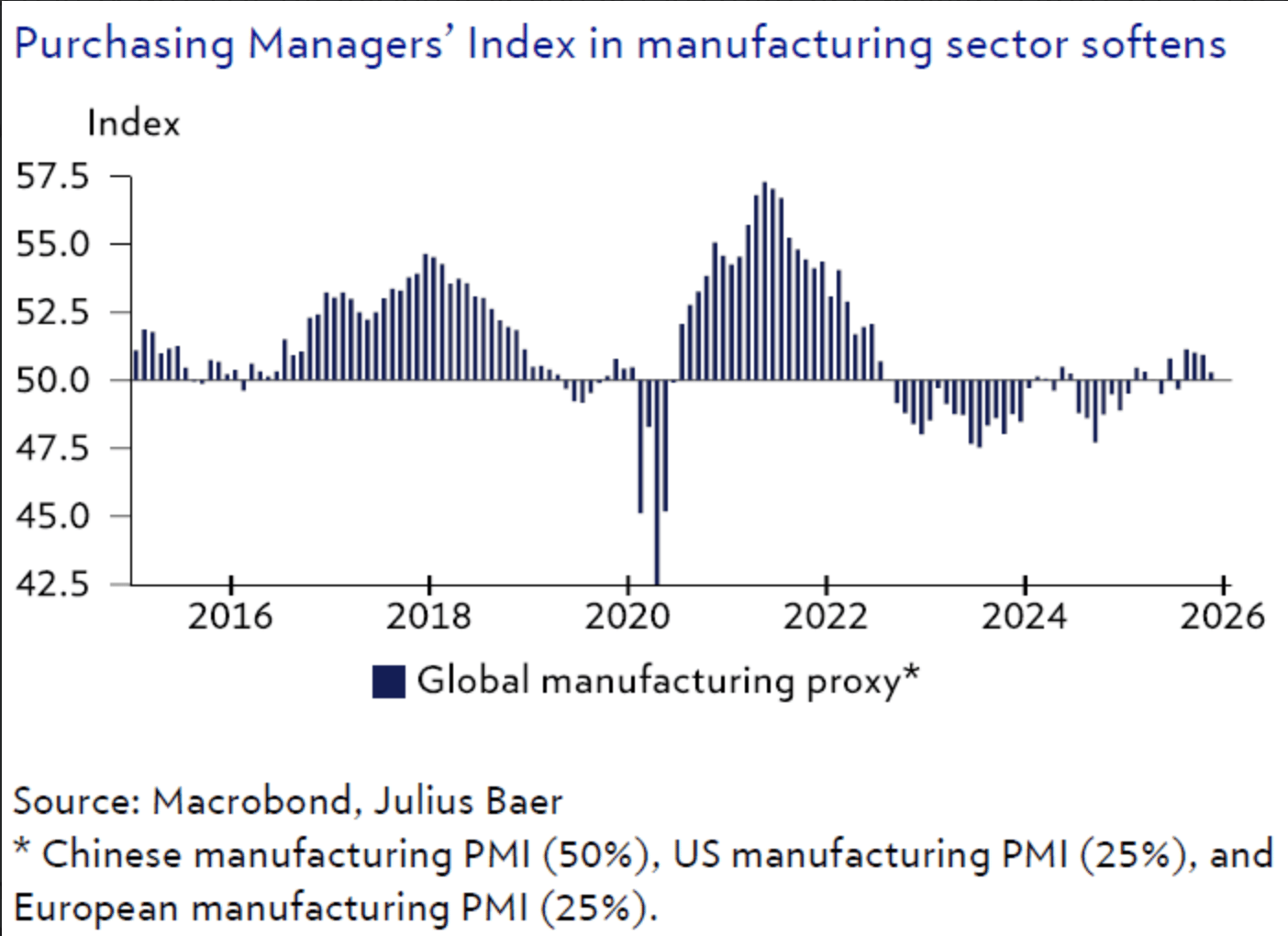

הסקרים הגלובליים של מנהלי הרכש מצביעים על האטה ניכרת בפעילות התעשייתית בנובמבר. בעוד שבארה״ב מצפים להאטה במומנטום הצמיחה ולירידה אפשרית בריבית, אירופה וסין מסתמכות על תמריצים פיסקליים.

הסקרים העדכניים של מנהלי רכש ברחבי העולם מצביעים על פעילות תעשייתית חלשה יותר. בארה״ב נראה כי מומנטום הצמיחה נחלש, בעוד שבאירופה ובסין תוצאות הסקרים מרמזות על ירידה קלה בפעילות הכלכלית בחודשים הקרובים. במבט עולמי, הדבר מעיד על האטה משמעותית בקצב ההתרחבות הכלכלית בנובמבר, בהשוואה לצמיחה שנרשמה בחודשים אוגוסט עד אוקטובר.

היחלשות המומנטום הכלכלי ברמה הגלובלית גורמת לירידת לחצי מחירים ברוב האזורים, ומחזקת את ההצדקה לתמיכה באמצעות מדיניות כלכלית מרחיבה. בארה״ב, הקלה נוספת במדיניות המוניטרית היא האפשרות הסבירה ביותר. אף שמנהלי רכש בחברות תעשייתיות רבות בארה״ב ממשיכים לדווח על עלייה הן במחירי התשומות והן במחירי התפוקה, העלייה פחות חריפה בהשוואה לחודשים הקודמים. בנוסף, היחלשות בקצב גידול ההזמנות מעידה כי נעשה קשה יותר להעביר את העלויות הגבוהות ללקוחות. עובדות אלו מעלות את ההסתברות לכך שעליות מחירים נקודתיות לא יובילו לעלייה כללית באינפלציה.

לכן, הבנק הפדרלי של ארה״ב יכול להמשיך באסטרטגיה של הקלה במדיניות המוניטרית המרסנת שלו, ובכך להגן על הכלכלה מפני נסיגה. אנו מצפים להפחתת ריבית של 25 נקודות בסיס בשבוע הקרוב.

באירופה ובסין כבר מיושמת מדיניות מוניטרית מרחיבה, והאטה בפעילות התעשייתית מחזקת את הצורך בהמשך תמיכה באמצעות מדיניות פיסקלית. הדבר נכון במיוחד באירופה, שם השקעות מתוכננות בתשתיות ובהגנה עשויות לשפר את תחושת הוודאות של עסקים וצרכנים, ובכך לעודד את הכלכלה.

בסין, המאמצים לצמצם את התחרות ההרסנית בענפים מסוימים מחלישים זמנית את תחזית הפעילות התעשייתית. עם זאת, אנו מצפים כי זו תהיה האטה זמנית, וכי אסטרטגיית העצמאות האסטרטגית של סין בתעשיות מפתח תוביל להתאוששות בפעילות התעשייתית בעתיד.

תקציב בריטניה: תערובת של צעדי מס

דיויד א. מאייר, כלכלן, יוליוס בר

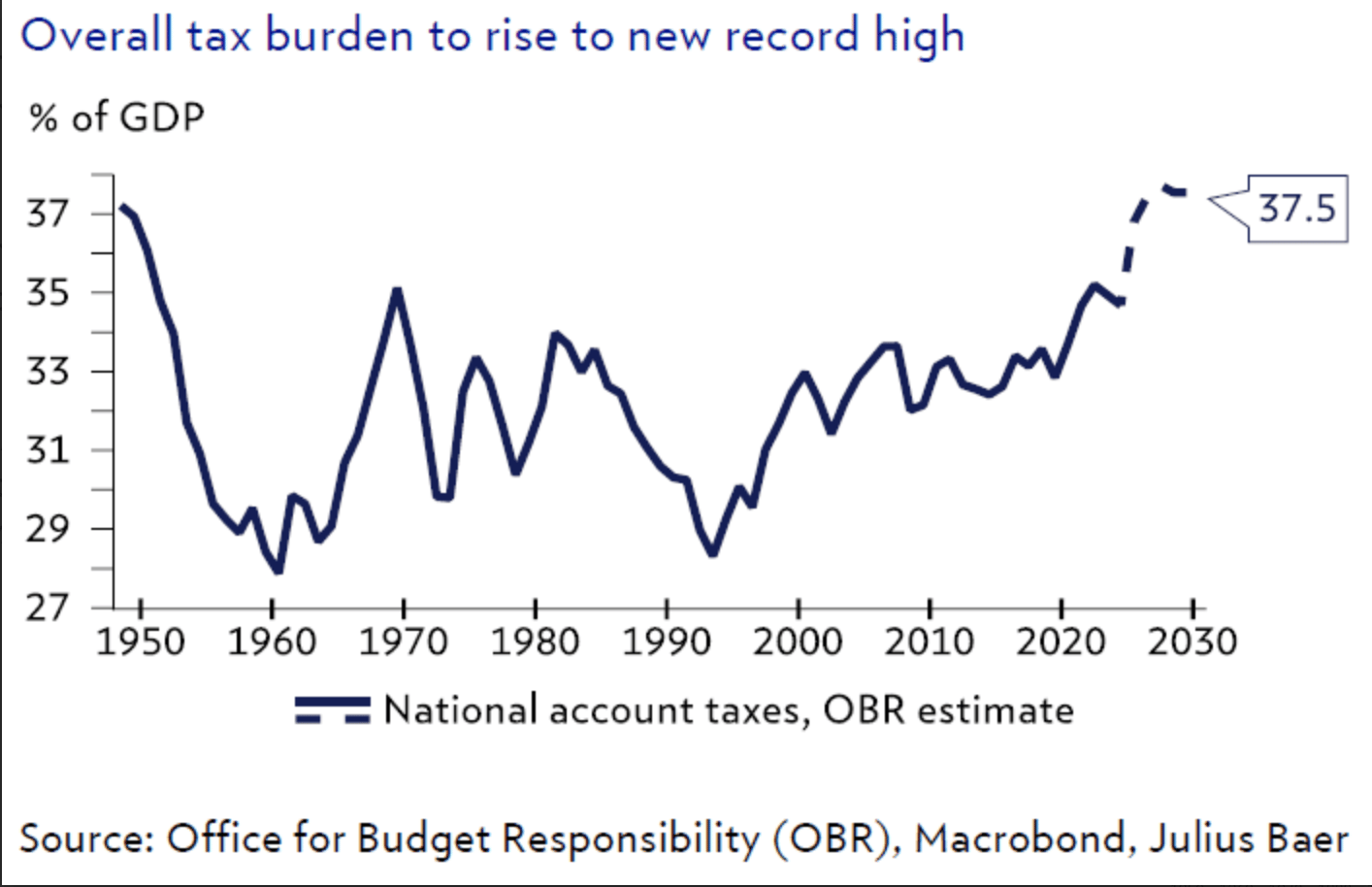

תקציב הסתיו של הקנצלרית ריבס היה ניסיון מיומן לשקם את מרחב הפעולה הפיסקלי תוך צמצום הפגיעה הכלכלית- והשווקים נותרו רגועים. הקפאת מדרגות המס ומהלכי מס נוספים צפויים לשקם את כרית הביטחון הפיסקלית, אך הם מעלים את נטל המס הכולל. ככל שהרקע להמשך ההקלה של הבנק המרכזי של אנגליה מתחזק, הרוח הגבית לליש״ט נחלשת, בעוד שהפחתה עקב סיכונים פיסקליים נותרת בעינה.

לאחר בלבול שנגרם בעקבות דליפה מוקדמת של דוח המשרד לאחריות תקציבית (OBR), הקנצלרית ריבס הציגה את תקציב הסתיו המצופה. מדובר היה ברגע מכריע לשיקום מרחב הפעולה הפיסקלי תוך שמירה על תקציב מאוזן. התקציב עצמו כלל תערובת של צעדי מס שנועדו להשיב את מרחב הפעולה הפיסקלי, אם כי ברובם היו בגדר הצפוי. הבולט ביותר היה האישור הרשמי לנסיגה מהעלאות מס ההכנסה שנדונו בעבר, בעוד שמס הערך המוסף (VAT) נותר ללא שינוי.

עם זאת, הוצגו כמה צעדים שנועדו להגדיל את הכנסות המדינה ממסים, מה שמוביל את נטל המס הכולל לשיא היסטורי. החשוב שבהם הוא העלאות מס "שקטות" (stealth) באמצעות הארכה של הקפאת מדרגות מס ההכנסה- מה שאומר שככל ששכרם של עובדים עולה, יותר ויותר משלמי מס יידרדרו בהדרגה למדרגות מס גבוהות יותר. לצד צעדי המס הנוספים, משרד האוצר מצפה שכרית הביטחון הפיסקלית תגדל מ-9.9 מיליארד ליש״ט ל-22 מיליארד ליש״ט.

בעוד שהשפעתם של צעדים רבים בתקציב צפויה להתממש רק בעתיד, דוח ה-OBR כבר חוזה צמיחת תמ״ג חלשה יותר בטווח הקרוב ואינפלציה גבוהה יותר בהשוואה לתחזיות שלאחר תקציב האביב. ובכל זאת, תיקוני התחזית הללו לא היו חמורים דיים כדי לערער את השווקים, אשר מאזנים בין הרוחות הכלכליות הנגדיות האפשריות לבין שיפור בגמישות הפיסקלית להתמודדות עם צרכים עתידיים.

ההשפעה הכלכלית של התקציב צפויה להיות שולית מכדי לשנות באופן משמעותי את התחזית המיידית למדיניות המוניטרית של הבנק של אנגליה, כאשר הפחתת ריבית בדצמבר נראית סבירה יותר ויותר על רקע ירידה בלחצי האינפלציה והאטה בצמיחה. עצם פרסום התקציב הפחית את רמת אי הוודאות הפיסקלית, והליש״ט התאושש זמנית. עם זאת, צמיחה חלשה יותר והקלה הדרגתית במדיניות המוניטרית מותירות מעט רוח גבית לליש״ט, בעוד שהפחתה הנובעת מסיכונים פיסקליים נותרת מתומחרת בשוק.

אנו ממשיכים להחזיק בתחזיתנו המעודכנת לאחרונה, המצביעה על היחלשות הליש״ט.

התמ״ג של שווייץ: הרבעון השלישי החלש מסתיר חוסן מקומי

סופי אלטרמט, כלכלנית, יוליוס בר

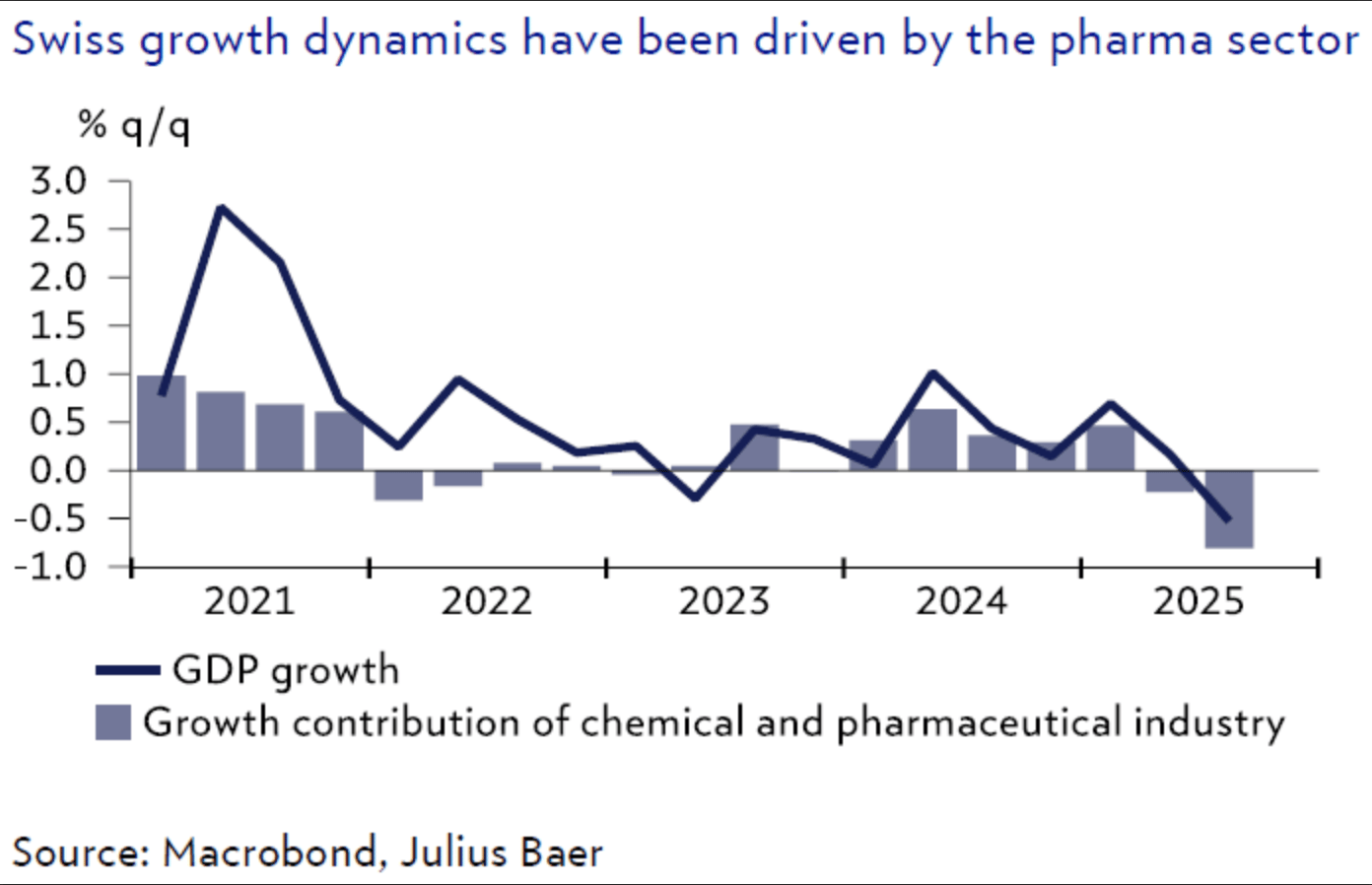

הצמיחה הכלכלית של שווייץ ספגה מכה ברבעון השלישי. ירידה ביצוא וחולשה בענף הכימיקלים והתרופות היו הגורמים המרכזיים לירידה בצמיחה, בעוד שהצריכה הפרטית נותרה יציבה. הפחתת המכסים בארה״ב מספקת הקלה לחברות שנפגעו, אך מגזר היצוא עדיין ניצב בפני אתגרים. אנו מצפים להתאוששות מתונה בצמיחה ברבעונים הקרובים.

הכלכלה השווייצרית רשמה את ההתכווצות הרבעונית החריפה ביותר מאז מגפת הקורונה, עם ירידה של 0.5% בתמ״ג בהשוואה לרבעון הקודם. הגורם העיקרי להאטה היה מגזר הכימיקלים והתרופות, שרשם התכווצות חדה של כמעט 8%. ירידה זו נובעת במידה רבה מההשפעות המאוחרות של משלוחים מוקדמים שבוצעו כתוצאה ממדיניות הסחר של ארה״ב. משלוחים מוקדמים אלה הובילו את הכלכלה לצמיחה חזקה של 0.8% ברבעון הראשון, לפני שהצמיחה נחלשה ל-0.2% ברבעון השני.

תעשיית התרופות השווייצרית אמנם נחסכה ממכסים, אך העלייה החדה במכסים האמריקאיים באוגוסט פגעה ביצוא של שעונים, מכשירי דיוק ומוצרי הנדסה מכנית. בסך הכול, יצוא הסחורות ירד ביותר מ-4% ברבעון השלישי- ירידה רבעונית שנייה ברציפות.

ההסכם האחרון להפחתת שיעור המכס האמריקאי ל-15% מספק הקלה לחברות שנפגעו ומשפר את תחזית היצואנים השוויצרים, בעיקר בזכות ביטול החיסרון התחרותי של החברות השווייצריות בשוק האמריקאי. מועד יישום ההפחתה עדיין נמצא במו״מ, אך צפוי בשבועות הקרובים. למרות זאת, האתגרים העומדים בפני מגזר היצוא השווייצרי ממשיכים להתקיים, לנוכח ביקושים חיצוניים חלשים והתחזקות הפרנק השווייצרי.

למרות הצמיחה החלשה ברבעון השלישי, מומנטום הצמיחה המקומי הבסיסי השתפר מעט. במיוחד, הצריכה הפרטית צמחה בשיעור יציב של 0.4%, בתמיכת עלייה בהוצאות על דיור, בריאות ואירוח. פעילות ההשקעות נותרה עצורה, אם כי הציגה שיפור קל לעומת הרבעון הקודם.

לכן, אנו מצפים להתאוששות מתונה בצמיחה ברבעונים הקרובים. תחזית הצמיחה שלנו לשנה הנוכחית הופחתה ל-1.3% (לעומת 1.4% קודם), ולעומת זאת הועלתה תחזית הצמיחה לשנת 2026 ל-1.4% (מ-1.2% קודם).

סחורות

נפט: Groundhog Day בשיחות השלום בין אוקראינה לרוסיה

נורברט ריקר, כלכלן ראשי וחוקר הדור הבא, יוליוס בר

שיחות השלום המתמשכות סביב המלחמה באוקראינה מעוררות תחושת דז׳ה וו. נעשו השנה ניסיונות שונים להגיע להסכם, וכולם עלו על שרטון. המערב במידה רבה התנתק מהמשאבים הרוסיים, ולכן כל שינוי מדיניות צפוי להשפיע באופן מוגבל. התמונה הגדולה נותרת בעינה: קיים עודף היצע בנפט, ואנו צופים ירידה במחירים לכיוון 60 דולר ומטה.

השיחות סביב המלחמה באוקראינה מזכירות מעט את “Groundhog Day”. כבר היו השנה ניסיונות שונים מצד הממשל האמריקאי הנוכחי לסיים או לפחות להקפיא את הלחימה. כל הניסיונות הללו כשלו עד כה, משום שלצדדים לא היו התמריץ או הלחץ הנדרשים לניהול מו״מ כן. לא ממש ברור כיצד הרקע השתנה מאז. ישנם סימנים ללחץ כלכלי גובר ברוסיה, ככל שהשפעות הלוואי השליליות של כלכלת המלחמה מתפשטות, ובשילוב שחיקה בהכנסות מנפט וגז- אך רצונו של המשטר לספח שטחים נרחבים מאוקראינה נראה יציב מתמיד. באוקראינה ניכרים סימני מאמץ צבאי, אך המדינה ממשיכה לצמוח ולפתח יכולות הגנה מקומיות, בתמיכת אירופה, מה שמפצה באופן חלקי על הירידה במימון הישיר מארה״ב. הסיכויים לתוצאה ממשית ולהסכם ארוך טווח נראים קלושים.

כך או כך, ההשפעה הכלכלית של הקלה בלתי סבירה בסנקציות, במקרה של הסכם לא ודאי, צפויה להיות מוגבלת. המערב במידה רבה התנתק מהמשאבים הרוסיים, והשווקים כבר המשיכו הלאה. עם זאת, מוצרי נפט בולטים כמגזר הרגיש במיוחד לשינויי מדיניות. בעוד שסחר הנפט הגולמי עבר אל צללי “שוק המנודים”, התאמות אלו היו מורכבות בהרבה עבור מוצרי נפט מעובדים. הירידה ביצוא הרוסי- בשל לוגיסטיקה יקרה יותר ולעיתים גם עקב מתקפות חוזרות של אוקראינה על בתי הזיקוק -העלתה את מרווחי הזיקוק ואת מחירי מוצרי הנפט. תוספת מחיר זו כמעט בוודאות תתפוגג במקרה של הסכם שלום.

בטווח הארוך, ומעבר לגאופוליטיקה, נראה כי תת ההשקעה הכרונית של רוסיה בשנים האחרונות מעידה על כך שייצור הנפט והגז הטבעי צפוי לרדת באופן מבני. עם זאת, אובדן זה ככל הנראה אינו משמעותי, בהתחשב בעודף ההיצע שאליו הגיעו שווקי האנרגיה העולמיים.

שיחות השלום משפיעות על מצב הרוח בשוק ועל מחירים בטווח הקצר. קבלת ההחלטות בארה״ב נותרת בלתי יציבה, והאי ודאות נובעת מחוסר בהירות לגבי מידת הנכונות להגביר לחץ על רוסיה, להמשיך לתמוך באוקראינה או לזנוח את השיחות לחלוטין. במקביל, גוברים החששות לגבי אספקת הנפט של ונצואלה לאור הלחץ האמריקאי הגובר. עם זאת, בשל היקפי הייצור הקטנים יחסית- שחלקם מנוהל על ידי חברת נפט אמריקאית גדולה- קשה לראות בכך איום משמעותי.

התמונה הגדולה נותרת בעינה: אנו רואים אישור להערכתנו כי מתהווה עודף היצע בנפט, וצופים שמחיריו ינועו לכיוון 60 דולר ומטה בחודשים הקרובים. מצב הרוח בשוק כבר כעת פסימי במיוחד, מה שממתן חלקית את מרווח הירידה האפשרית במחיר.

כסף: זינוק ספקולטיבי?

קרסטן מנקה, ראש מחקר הדור הבא, יוליוס בר

מאז תחילת נובמבר עלה מחיר הכסף ביותר מ-20%, ואפשר שמחירו יכפיל את עצמו השנה- לראשונה מאז 1979. אנו מזהים שני גורמים שהציתו מחדש את הראלי: ראשית, הוספת הכסף לרשימת המינרלים החיוניים של ארה״ב, ושנית, עלייה בציפיות להפחתת ריבית נוספת בארה״ב. במקום לשפר את התמונה הפונדמנטלית, אנו סבורים ששני הגורמים הללו בעיקר העצימו את מצב הרוח השורי. במילים אחרות, אנו מאמינים שמחיר הכסף עלה מהר מדי ובחדות רבה מדי- ולכן אנו מורידים את הערכתנו הטקטית ל״ניטרלי״.

הכסף ידוע בתנודות מחירים חדות ומהירות, אך השנה מסתמנת כשנה יוצאת דופן במיוחד- ייתכן שמחירו יוכפל לראשונה מאז שנת 1979. עם עלייה של יותר מ-20% מהשפל שנרשם בתחילת נובמבר, נראה כמעט כאילו שוק הכסף “מכוון” להשגת יעד זה. אנו מזהים שני טריגרים לחדש את הראלי.

הטריגר הראשון: הוספת הכסף לרשימת המינרלים החיוניים של ארה״ב. אף שאין לכך השפעה מיידית על מאזן ההיצע והביקוש, הידיעה התקבלה בהתלהבות רבה בשוק הכסף. בעיני משקיעים רבים, צעד זה מחזק את התפיסה כי כסף הוא מתכת המצויה בסיכון למחסור מבני. עם זאת, אנו מתקשים לקבל תפיסה זו, שכן הגידול המבני בביקוש מתעשיית הסולאר צפוי להיחלש בהדרגה. העולם כבר מייצר די תאי שמש כדי לאפשר את מעבר האנרגיה, וברבות מהמדינות רשת החשמל אינה מסוגלת לקלוט מתקנות גדולות יותר.

הטריגר השני: עליית הציפיות להפחתת ריבית נוספת בארה״ב עוד השנה- מ־40% באמצע נובמבר ל-95% כיום. מאחר שהכסף רגיש מאוד לשינויים בריבית האמריקאית, שינוי זה ככל הנראה תרם להגברת האווירה השורית ובכך גם לעליית המחירים.

למרות זאת, תגובת המחיר נראית מוגזמת, אף שאנו אכן מעריכים שהתמונה הפונדמנטלית הנוכחית של הכסף חיובית. הביקוש ההשקעתי צפוי להישאר חזק על רקע האטה בצמיחה בארה״ב, ירידת ריבית אפשרית ודולר אמריקאי חלש יותר. רקע זה אמור לתמוך גם בזהב- אף שבתקופה האחרונה הוא לא עלה בקצב דומה לזה של הכסף. כתוצאה מכך, יחס המחירים זהב/כסף ירד מ-83 בתחילת נובמבר ל-73 כיום.

מבחינתנו, יחס זה מרמז שמחיר הכסף עלה מהר מדי ובמידה מוגזמת. לכן, אנו מורידים טקטית את הערכתנו לגבי הכסף ל״ניטרלי״, ובמקביל מעלים את תחזיות המחיר ל-3 ו-12 חודשים ל-56 דולר לאונקיה.

באותו זמן, אנו נותרים חיוביים לגבי הזהב ומעדכנים קדימה את יעדי המחיר ל-3 ו-12 חודשים ל-4,250 ו-4,500 דולר לאונקיה, בהתאמה.